연금인출 시기 은퇴파산율, TIF로 낮출 수 있다

글 : 윤치선 / 미래에셋자산운용 디지털마케팅팀 팀장 2022-06-17

은퇴해서 IRP나 연금저축 계좌에 쌓여 있는 돈을 연금으로 인출하려는 사람 중 일부는 해당 시기에도 투자를 병행하기를 원한다. 예금 등의 원리금 보장 상품으로 운용하면서 인출하기에는 노후자금이 부족해서다. 그렇다면 이런 사람들이 TIF에 투자하면서 매달 일정한 금액을 인출해도 괜찮을까?

인출기 투자, 초기수익률 관리가 중요하다

이에 대한 답을 하기에 앞서 먼저 인출기의 자산 운용 특성에 대해 생각해 봐야 한다. 돈을 찾는 시기에는 초기에 큰 손실이 발생하면 그 이후 회복이 안 될 수 있다. 따라서 가능한 변동성이 낮은 자산에 투자해야 한다. 왜 그런지 알아보자.

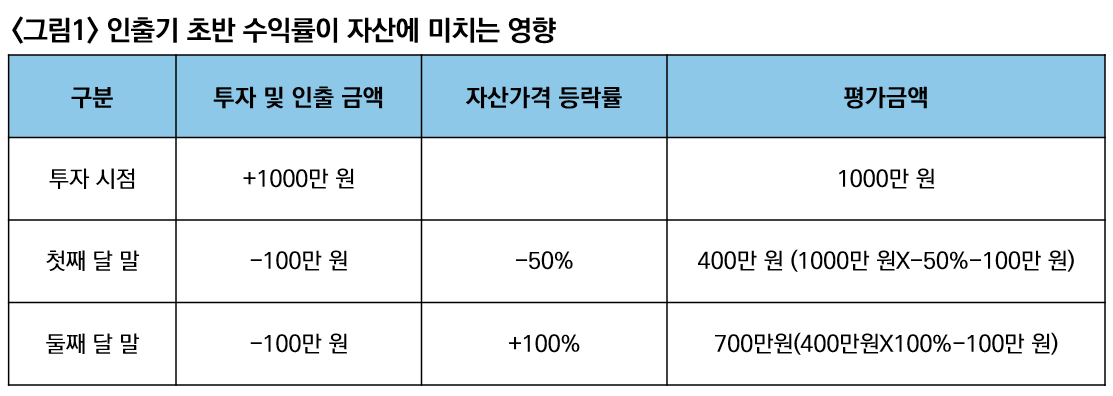

어떤 사람이 계좌에 1000만원이 있다고 하자. 이 사람은 계좌의 돈을 펀드에 투자하면서 매달 말 100만원을 환매해 인출하려고 한다. 그런데 첫 달에 투자한 자산의 가격이 -50% 하락했다. 다행히 두 번째 달에는 자산가격이 +100% 올라서 원래 투자했던 가격으로 회복했다. 이 사태는 해당 계좌의 자산에 어떤 영향을 미칠까?

첫째 달이 지났을 때 계좌 평가금액은 400만원이 되어 있을 것이다. 1000만원이 500만원이 된 상태에서 100만원의 인출이 발생해서이다. 두 번째 달이 되었을 때 이 계좌의 평가금액은 700만원이 된다. 400만원이 두 배가 된 후 다시 100만원의 인출이 일어났기 때문이다. 결과적으로 인출한 돈 200만원을 제외하더라도 100만원의 손실이 추가로 발생했다. 이는 투자 자산의 가격이 하락한 상태에서 인출이 발생해 그 이후의 자산가격 회복 효과를 충분히 누리지 못했기 때문이다.

TIF 투자, 은퇴파산 늦추는 효과 있다

TIF는 변동성이 낮은 상품이라서 투자 초반부터 큰 손실을 볼 가능성이 낮다. 이러한 특성은 인출기 자산 운용에 적합할 수 있다. 그렇다면 인출기에 TIF에 투자하면 실제로 효과가 있을까? 예금에 넣어두고 빼 쓰는 것보다 나을까? 시뮬레이션을 통해 알아보자.

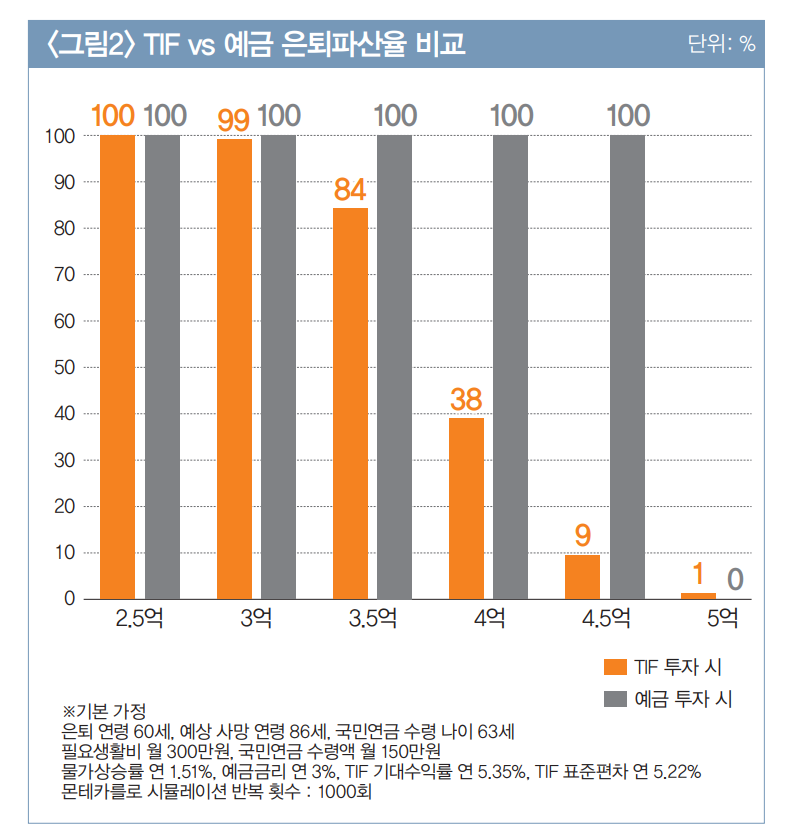

어떤 60세 은퇴자가 있다고 가정하자. 이 사람은 지금까지 모아두었던 돈을 연금으로 수령하려고 생각 중이다. 해당 은퇴자의 예상 사망 연령은 86세, 국민연금 수령 나이는 63세, 필요생활비는 월 300만원, 국민연금 수령액은 첫해에 월 150만원, 물가상승률은 연 1.5%, 예금금리는 연 3%로 가정한다.

<그림2>는 위의 가정하에서 TIF와 금리 3%의 예금에 각각 돈을 넣어두고 인출할 때의 은퇴파 산율을 비교한 것이다. 여기서 말하는 은퇴파산율은 사망 시점 이전에 노후자금이 먼저 떨어질 확률을 의미한다. 따라서 확률이 낮을수록 유리하다. 모아놓은 노후자금이 2억5000만~3억원이 라면 예금이든 TIF든 은퇴파산을 면하기 어렵다. 그러나 그 이상의 노후자금을 모았다면 그때부터결과가 달라진다. 노후자금이 4억5000만원인 경우 예금은 여전히 은퇴파산을 할 가능성이 높지만, TIF는 그 확률이 9%로 하락한다.

‘은퇴파산 시기’와 ‘인출 종료 후 남는 자산’으로 봐도 TIF 투자가 유리

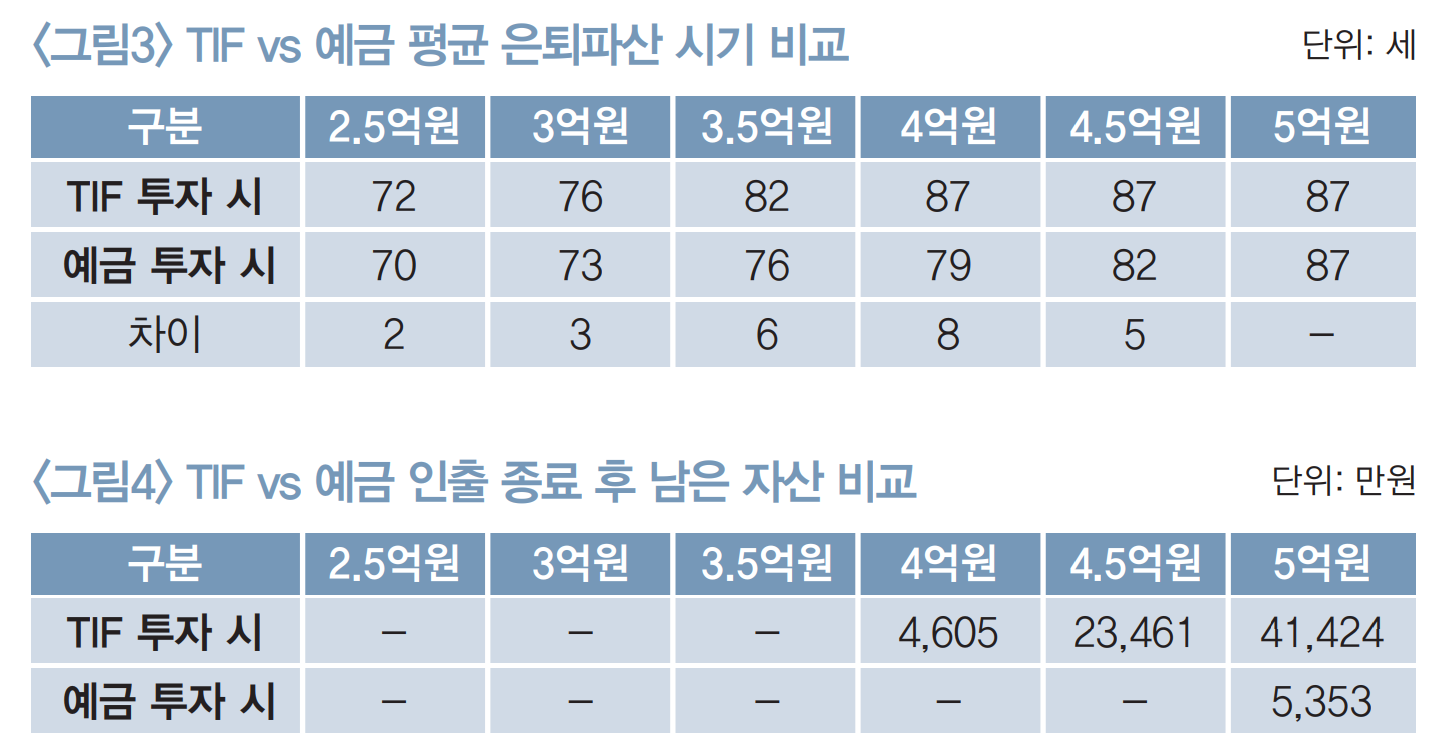

은퇴파산 시기도 차이가 난다. 자산 규모에 따라 다르지만, 평균적으로 TIF에 투자했을 때가 예금에 돈을 넣었을 경우보다 좀 더 오랜 기간 인출할 수 있는 것으로 분석됐다. 자산 규모가 4억원인 경우를 예로 들면 TIF는 평균 87세까지 인출할 수 있지만, 예금은 79세에 은퇴파산을 맞이한다. 인출 기간이 8년이나 차이가 나는 것이다.

한 가지 더 생각해 볼 것은 인출이 종료된 후의 자산 규모다. 5억원의 노후자금을 가진 투자자를 예로 들어보자. <그림 3>에서 볼 수 있듯 이 투자자는 TIF에 투자하든, 예금에 돈을 넣든 은퇴파산은 하지 않는다. 준비된 노후자금 자체 가 많아서다. 그러나 인출이 종료된 후 남는 자산은 차이가 있다. TIF에 투자했을 경우에는 평균적으로 4억1424만원의 자산이 남는다.

노후자금이 많아서 운용 이익만으로 노후 생활비 인출을 어느 정도 충당할 수 있었던 것이다. 반면에 예금은 남는 자산이 5353만원이다. 유산을 상속받을 배우자 혹은 자녀의 입장에서는 큰 차이가 아닐 수 없다.

이러한 분석은 특정 TIF(미래에셋 평생소득 TIF)의 과거 수익률과 변동성을 바탕으로 1000회의 몬테카를로 시뮬레이션을 한 결과다. 비록 한계는 있지만, TIF가 연금인출기에도 적합한 금융상품임을 파악하는 데는 충분해 보인다.

출처: 투자와연금 7호

* 제목을 클릭하시면 각 칼럼으로 연결됩니다.

윤치선 미래에셋자산운용 디지털마케팅팀 팀장

.