TIF가 일시금 투자에 딱 맞는 이유

글 : 윤치선 / 미래에셋자산운용 디지털마케팅팀 팀장 2022-06-17

큰 돈을 한번에 일시금으로 투자해야 하는 사람이 많다. 그 이유도 다양하다. 연말에 성과급을 많이 받았을 수 있고, 적금이 만기가 되어 찾았을 수도 있다. 일반 투자자들뿐 아니라 연금투자자들도 경우에 따라 일시금 투자를 하게 된다. 대표적인 사례는 이직하면서 그동안 쌓인 퇴직금을 IRP계좌에 입금한 경우다. 실질적인 은퇴까지 아직 시간이 많이 남아 있다면 해당 퇴직금은 그때까지 어딘가 투자할 수 밖에 없다. TIF의 ‘낮은 변동성’ 장기 투자의 좋은 무기 된다.

이렇듯 일시금 투자를 하려는 사람들에게 TIF는 적합한 투자 대상이 될 수 있다. 가장 큰 이유는 낮은 변동성이다. 일시금 투자를 할 때는 투자 대상 자산의 기대수익률 못지않게 변동성이 중요하다. 간단한 사례를 통해 왜 그런지 알아 보자. 수익률의 산술평균이 5%로 같은 투자안 A, B, C가 있다고 하자. A는 상승 시 +20%, 하락 시 -10%의 수익률을 보여준다. B는 변동성이 더 크다. 상승했을 때는 +30%, 하락했을 때는 -20%의 성과를 나타낸다. C는 상승 시와 하락 시의 수익률이 각각 +40%와 -30%다. 이 3개 투자안 중 어느 것이 장기 성과가 좋을까? 답은 A다. 현재 1000원을 투자했다고 가정할 경우 30년 뒤 A는 3172원이 된다. 반면에 B는 1801원이 되고, C는 739원에 불과하다. 기대수익률이 비슷하다면 변동성이 적은 투자안의 장기수익률이 좋다는 것을 알 수 있다.

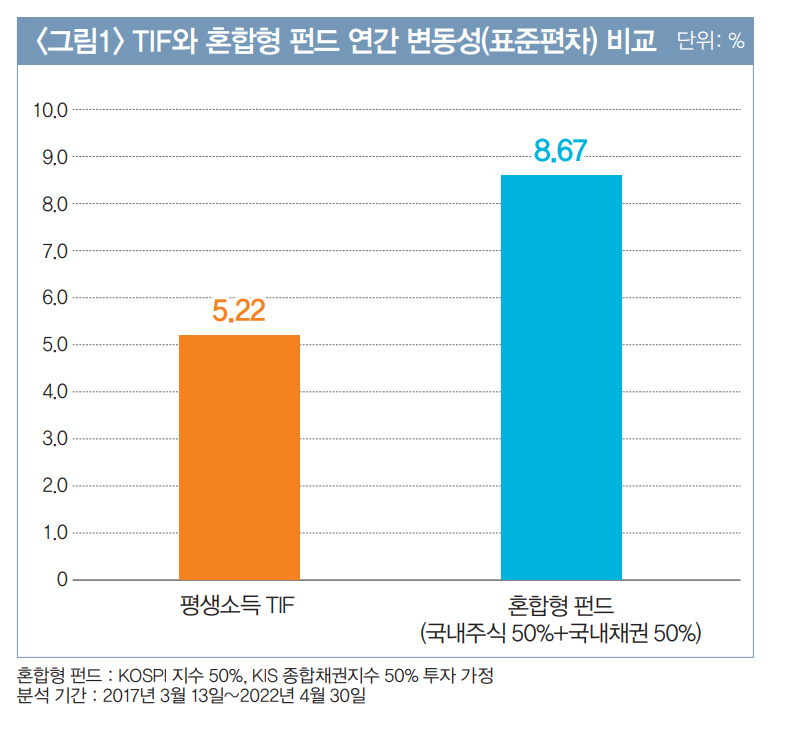

그렇다면 TIF의 변동성은 어느정도일까. 가장 오랫동안 운용된 ‘미래에셋평생소득 TIF’의 경우 설정일인 2017년 3월 13일부터 2022년 4월 말까지 5년이 약간 넘는 기간 동안의 연평균 표준편차가 5.22%였다. 이는 같은 기간 동안 한국의 대표 주가지수인 ‘KOSPI 지수’와 대표 채권 지수인 ‘KIS 종합채권지수’에 반반씩 투자했을 때의 표준편차인 8.67%보다 현격하게 낮은 것이다. 물론 변동성이 낮은 만큼 수익률 역시 낮다면 의미가 없을 수 있다. 그러나 해당 기간 동안 TIF의 누적수익률은 25.37%였고, ‘KOSPI 지수’와 ‘KIS 종합채권지수’에 반반씩 투자했을 때의 누적수익률은 16%였다. 변동성이 낮으면서 수익률은 오히려 더 높았다는 것을 알 수 있다.

TIF 투자, 10년 이상 유지하면 승률 높아져

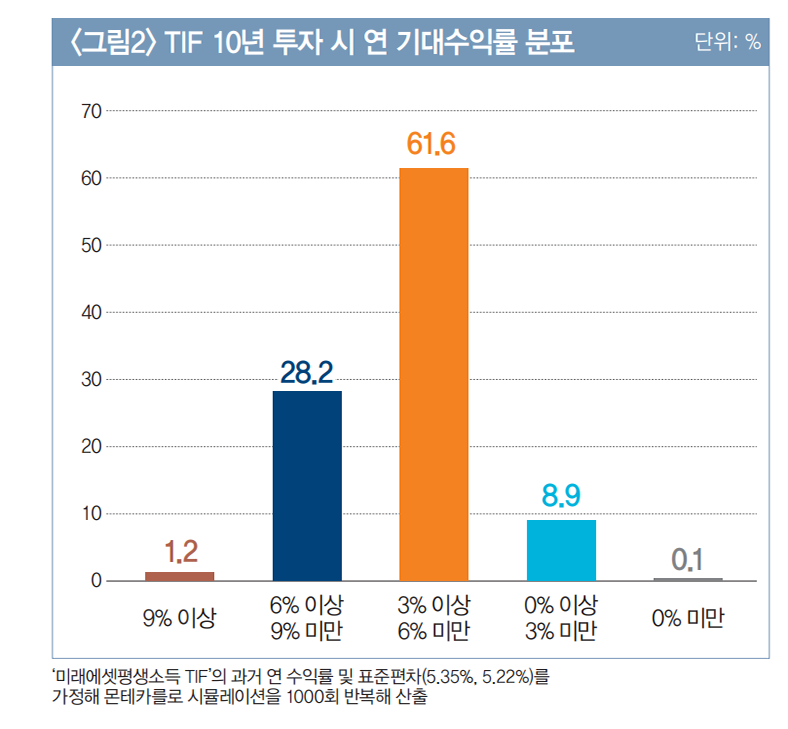

투자기간이 길어지면 어떻게 될까? TIF를 10년 이상 장기로 투자할 경우에도 양호한 성과가 유지될까? 이를 알아보기 위해서는 과거 성과를 보는 것만으로는 조금 부족하다. TIF가 만들어진 지 5년 정도 밖에 안됐기 때문이다. 다만 과거의 투자 성과와 변동성을 바탕으로 ‘몬테카를로 시뮬레이션’을 시행하여 예측해 볼 수는 있다. ‘몬테카를로 시뮬레이션’이란 의사결정을 위해 확률적인 시스템을 이용하는 모의실험을 말한다. 수학, 과학, 공학 등 다양한 분야에서 활용되는데, 투자 분야에서도 많이 사용되고 있다. 어떤 투자자가 TIF에 10년간 투자 예정이며, TIF의 미래 성과는 ‘미래에셋평생소득 TIF’의 과거 연평균 변동성과 수익률에 기반한다고 가정해보자. 이 투자자는 어느 정도의 수익률을 기대할 수 있을까? 이에 대해 몬테카를로 시뮬레이션을 1000회 시행해 본 결과값은<그림 2>와 같다.

요약해 보면 TIF에 10년간 장기투자했을 경우 91%의 확률로 연 3% 이상의 수익률을 기록할 것으로 기대할 수 있으며, 그에 못 미치는 수익률을 기록할 가능성은 약 9% 정도에 불과하다. 구체적으로 보면 연 3~6%의 수익률을 얻을 가능성이 61.6%로 가장 높다. 그 다음이 6~9%로 28.2%의 확률을 보인다. 0~3%의 다소 저조한 수익률을 얻을 확률은 8.9% 정도다. 그리고 9% 이상의 매우 높은 수익률을 얻을 확률은 1.2%였다. 마지막으로 마이너스 수익률, 즉 손실이 날 확률은 0.1%다. 1000번 투자할 경우 한 번 정도 발생할 수 있는 확률이다.

물론 이 시뮬레이션 결과가 100% 맞다 할 수는 없다. TIF의 과거 수익률과 변동성이 미래에도 유지된다는 가정하에서 결과를 산출했기 때문이다. 앞으로 극심한 경제위기가 닥쳐서 TIF 수익률이 하락한다면 이 시뮬레이션과는 다른 결과가 나올 수도 있다. 그러나 과거 5년이라고 해서 위기가 없지는 않았다. 코로나19 사태로 주식시장이 극심한 혼란에 빠졌던 기간이 불과 2년 전이다. 시뮬레이션 결과를 어느 정도 참조해도 괜찮은 이유다.

일시금 투자와 적립식 투자 함께 한다면?

일시금으로 투자하려는 사람들은 TIF로 충분할 수 있다. 그러나 연금 계좌에 오랜 기간 적립해서 큰 돈이 쌓인 투자자들의 경우 투자 방식을 조금 달리할 필요가 있다. 쌓여 있는 돈과는 별도로 계속 월별로 들어오는 돈도 있기 때문이다. 이때 사용할 수 있는 투자 방식 중 하나가 ‘핵심-위성 전략(Core-satellite)’이다. 이 전략은 투자 자금을 적립금과 월 납입금으로 나눈 다음, 적립금은 핵심 펀드에 투자하고 월 납입금은 2~3개의 위성 펀드에 분산해 적립하는 방식이다.

핵심-위성 전략을 사용할 경우 적립금을 넣는 핵심 펀드는 TIF 를 활용하면 된다. 그리고 위성 펀드는 장기 투자수익률을 끌어 올릴 수 있는 펀드 몇 개로 나누어 관리하는 것이 일반적이다. 장기적으로 유망한 테마와 관련된 주식에 주로 투자하는 테마형 펀드, 성장성이 높은 기업의 주식들에 투자하는 성장형 펀드 등이 대표적인 예일 것이다. 이렇게 쌓여 있던 적립금은 안정적으로 관리하면서, 동시에 새로 넣는 납입금을 보다 기대수익률이 높은 자산에 적립식으로 투자한다면 전체 포트폴리오의 장기 기대수익률을 높일 수 있다.

다만 핵심 위성 전략을 사용할 경우 정기적으로 포트폴리오를 재조정하는 것이 필수적이다. 시간이 흘러서 위성 펀드들에 적립식으로 투자하던 자금들이 큰돈이 될 경우 적립식 투자 효과가 줄어들기 때문이다. 이때는 위성 펀드들에 쌓여 있던 자금을 핵심 펀드인 TIF로 옮기면 된다.

출처: 투자와연금 7호

* 제목을 클릭하시면 각 칼럼으로 연결됩니다.

윤치선 미래에셋자산운용 디지털마케팅팀 팀장

.