IRP는 필수 연금, 이것만은 알아두자

글 : 윤치선 / 미래에셋자산운용 디지털마케팅팀 팀장 2021-06-29

2012년 7월 도입된 IRP(Individual Retirement Pension)는 시작된 지 9년이나 됐 다. 그러나 아직도 생소하게 느끼는 사람이 많은 듯하다. 연금 이해력 조사 결과 IRP 부문 점수는 100점 만점에 39.2점에 불과했다. 제도적으로 비 슷한 연금저축이 55.1점이었던 것에 비해 훨씬 점 수가 낮다. 잘 모르고 지나쳐도 되는 연금이라면 상관이 없을지도 모르지만 IRP는 근로자에게는 놓치면 안 되는 필수 연금 중 하나로 미리 알아두 지 않으면 낭패를 볼 수 있다. IRP와 관련해 금융 이해력 조사 결과에서 나타난 틀리기 쉬운 내용 을 짚어보자.

IRP, 퇴직연금이야? 연금계좌야?

먼저 IRP의 정확한 실체부터 알아보자. 연금은 크게 공적연 금·퇴직연금·개인연금으로 구분된다. 개인연금 중 가장 많이 가입하는 것이 연말정산 때 세액공 제를 받는 연금계좌다. 그렇다면 IRP는 어디에 속 할까. IRP는 퇴직연금에도 속하고, 연금계좌에도 속한다.

IRP가 퇴직연금인 이유는 근로자가 이직이나 퇴직 때 받는 퇴직급여를 실제 은퇴시점까지 보 관·운용하는 역할을 하는 계좌이기 때문이다. 근로자가 회사를 다닐 때 가입하는 퇴직연금은 DB형(확정급여형) 혹은 DC형(확정기여형) 퇴직 연금이다. 퇴직하게 되면 이 퇴직연금 계좌에서 돈을 빼서 실제 은퇴 시까지 보관해야 한다. 이때 활용하는 것이 IRP인 것이다. IRP에 납입된 퇴직 급여는 55세 이후부터 연금으로 수령할 수 있다.

IRP가 연금계좌인 이유는 퇴직급여 이외에도 추가로 돈을 납입할 수 있으며, 그 납입금에 대해 일정 한도로 세액공제를 받을 수 있기 때문이다. 세액공제 혜택이 있는 또 다른 연금이 연금저축이다. 두 연금에 납입된 금액을 합산해 연 700만원까지 세액공 제 혜택을 받을 수 있다. 그래서 IRP와 연금저축을 통틀어 연금계좌라고 한다.

연금저축과는 뭐가 다르지?

연금저축과 IRP가 다른 점은 무엇일까. 일단 세액공제 한도가 다르다. IRP는 단독으로도 연 700만원까지 세액공제를 받을 수 있다. 반면 연금저축은 단독으로는 연 400만원까지만 세액공제가 가능하다. 예컨대 연금저축에 500만원, IRP에 200만원을 입금한 사람이 있다면 이 사람은 600만 원(=400만원+200만원)만 세액공제가 가능한 것이다. 따라서 연간 700만원을 꽉 채워서 세액공제를 받고자 하는 사람 은 최소 300만원 이상은 IRP에 납입해야 한다.

금융상품 운용방식도 다르다. IRP는 유형이 따로 없다. 하나의 계좌에 펀드, 보험, 예금 등 다양한 금융상품을 모두 편입해 운용할 수 있다. 그러나 연금저축은 크게 세 가지 유형이 있어서, 각 유형별로 편입 가능한 상품이 다르다. 연금저축 보험은 금리에 연동되는 원금보장형 보험만 편입 가능하고, 연금저축 신탁은 은행에서 운용하는 신탁으로만 운용된다. 연금저축 펀드는 다양한 펀드와 ETF로 포트폴리오를 구성 해 운용할 수 있지만, 원금보장형 보험이나 은행 신탁을 넣을 수 는 없다. 예금 등 원리금보장상품 편입도 불가능하다.

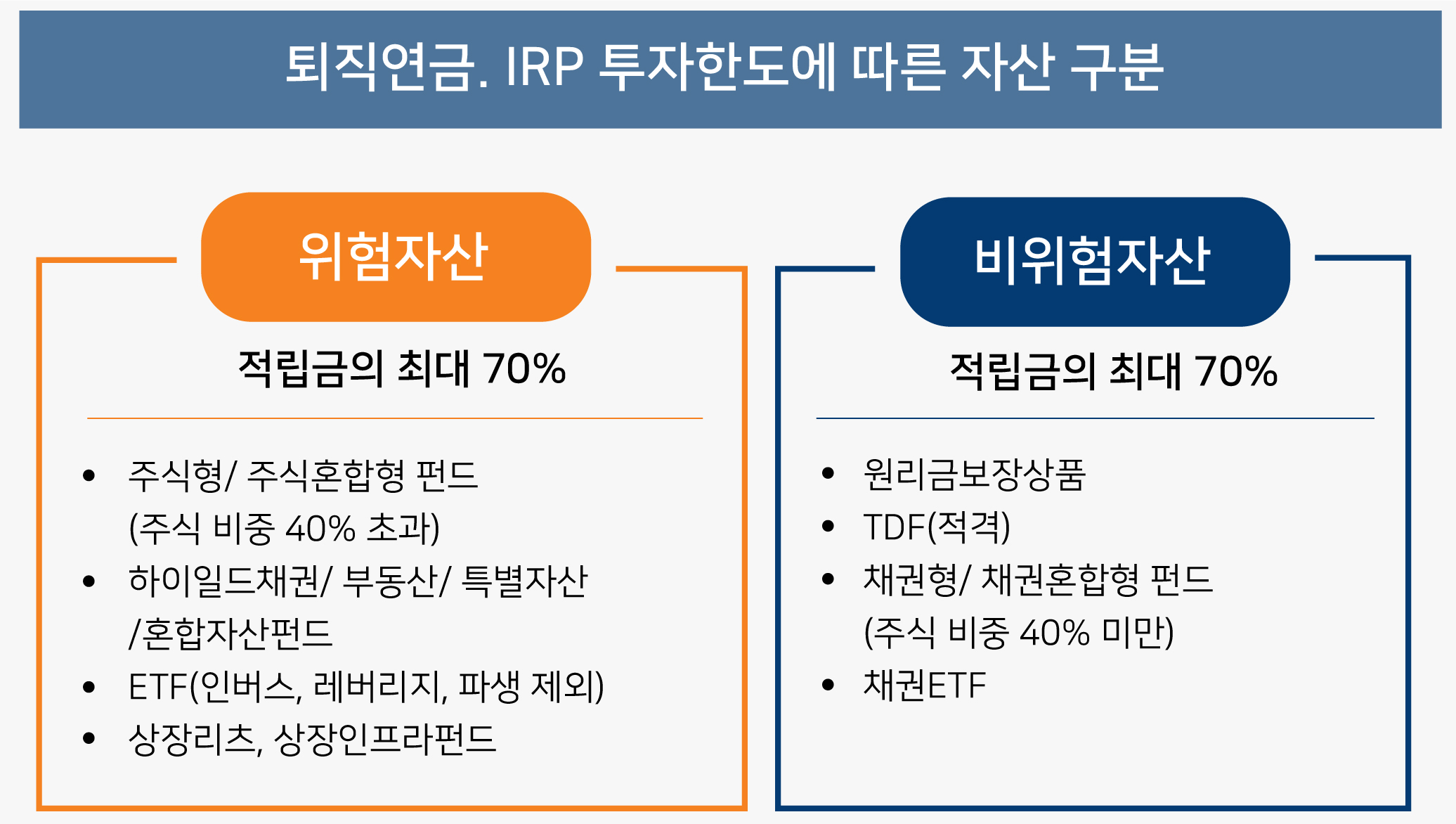

투자 가능한 실적배당상품 종류나 비율도 차이가 있다. 연금저축 중 실적배당상품을 편입할 수 있는 것은 연금저축 펀드로 해당 연금과 IRP를 비교해보자. 연금저축 펀드는 주식형 펀드 등 위험자산을 제한 없이 담을 수 있다. 100% 주식형 펀드로 채우는 것도 가능한 것이다. 하지만 IRP는 퇴직연금이라서 위험자산 투자한도가 70%로 제한된다. 또한 파생상품 위험평가액이 40%가 넘는 펀드 및 ETF 등은 아예 투자가 불가능하다.

중도해지 요건도 다르다. IRP는 퇴직연금이라서 중도해지를 하려면 무주택자의 주택구입, 파산, 요양, 천재지변 등 법에서 정한 사유에 해당해야만 가능하다. 더불어 전액 해지만 할 수 있다. 그러나 연금저축은 본인이 원하면 언제든 중도해지를 할 수 있으며, 부분 인출도 가능하다.

어떻게 운용해야 하지?

IRP는 구체적으로 어떻게 운용해야 할까. 하나의 계좌에서 실적배당 상품부터 원리금보장형 상품까지 다양하게 편입할 수 있는 것이 IRP의 장점이다. 따라서 투자자의 취향에 맞게 운용할 수 있다. 실적배당상품으로는 펀드, ETF, 실적배당형 보험, 상장리츠(REITs) 및 인프라펀드 등에 투자할 수 있고 원리금보장상품은 원리금보장형 보험, 은행·저축은행 예금, ELB 등의 편입이 가능하다. 어떻게 운용해야 할지 잘 모르겠다면 금융회사가 알아서 운용해주는 자동운용상품에 가입할 수도 있다.

출처: 투자와연금 3호

* 제목을 클릭하시면 각 칼럼으로 연결됩니다.

윤치선 미래에셋자산운용 디지털마케팅팀 팀장

.