베이비부머 세대가 찾는 커버드콜 ETF, 어떤 매력 있길래

글 : 이동근 / 미래에셋투자와연금센터 연구원 2024-10-15

최근 미국 베이비부머 투자자를 중심으로 빠르게 성장하고 있는 ETF 상품군이 있다. 바로 ‘부머 캔디 (Boomer Candy)’다. 블룸버그의 ETF 애널리스트 에릭 발 슈나스(Eric Balchunas)는 “부머 캔디는 포트폴리오 변동 성을 완화 해 베이비부머(Boomer) 투자자에게 편히 잘 수 있는 달콤함을 선사한다”고 말했다.

미국의 베이비부머는 1946년생부터 1964년생까지를 일컫는데 미국 인구 중 약 21%를 차지한다. FED 자료에 따르면 그들은 미국의 주식·펀드 자산 중 약 56%를 보유하고 있다(2023년 말 기준). 그들 대부분은 이미 은퇴를 했거나 은퇴를 앞두고 있어 은퇴자산의 변동성을 완화할 필요가 있다. 그래서 선택한 수단이 바로 부머 캔디다.

부머 캔디는 옵션 매매를 활용하는 ETF 상품군이다. 옵션 거래를 통해 손실을 직접 보상해 주는 유형(버퍼형)과 옵션 매도로 받은 프리미엄을 ETF 투자자에게 분배금으로 지급하는 유형(커버드콜·커버드풋)이 있다. 그중 최근 2년간 높은 성장세를 보인 유형은 커버드콜 ETF다. 2022년 기준 순자산 규모가 326억 달러에서 2024년 7월말 기준 784억 달러로 141%가량 늘어 동기간 미국 전체 ETF 순자산 증가 율(약 41%)을 상회했다.

우리나라에서도 최근 2년간 커버드콜 ETF가 높은 성장세를 보였다. 국내 커버드콜 ETF의 순자산은 2022년 7월말 769억원에서 올해 7월말 4조원으로 5배 넘게 늘었다. 같은 기간 전체 ETF의 순자산은 2배가량 증가했다. 국내 대형 증권사 자료를 취합한 결과 커버드콜 ETF의 순자산 중 50대 이상이 약 60%를 보유하고 있는 것으로 나타났다(6월말 기준). 한국의 베이비부머 세대(1955~74년생)의 마지막 연령이 현재 만 50세라는 점에서 미국과 마찬가지로 한국도 베이비부머 투자자를 중심으로 커버드콜 ETF가 성장하고 있는 것이다. 그렇다면 이들의 관심을 사로잡은 커버드콜 ETF의 매력은 무엇일까.

상당한 분배금 지급하는 커버드콜 ETF, 가격 상방은 제한돼

커버드콜 ETF의 주요 특징은 정기적으로 높은 수준의 분배금을 지급한다는 것이다. 7월말 현재 국내 상장된 커버드콜 ETF는 총 23종목인데 이 중 22개가 매월 분배금을 지급하는 월배당 ETF다. 국내의 모든 월배당 ETF 상품을 분배율이 높은 순으로 나열하면 1위부터 4위까지가 커버드콜 ETF다(7월말 기준). 커버드콜 ETF는 어떻게 해서 높은 분배금을 지급할 수 있는 것일까.

기존에 분배금을 지급하는 ETF는 배당금, 채권 이자 등을 재원으로 했다. 커버드콜 ETF는 여기에 추가적인 재원을 활용해 분배금을 지급한다. 커버드콜 전략은 주식과 같은 기초자산을 보유하는 동시에 콜옵션을 매도하는 전략이다. 콜옵션이란 정해진 가격(행사가격)에 기초자산을 매수할 수 있는 권리를 말한다. 콜옵션 매도자는 콜옵션 매수자가 권리를 행사하면 콜옵션 매수자에게 기초자산을 행사가격에 매도해야 한다. 예컨대 어느 한 주식을 기초자산으로 해서 행사가격을 1만원으 로 설정한 콜옵션이 있다고 하자. 해당 주식의 가격이 1만1000원으로 올라 콜옵션 매수자가 옵션을 행사하면 콜옵션 매도자는 1만1000원짜리 주식을 1만원에 매도해야 한다.

콜옵션 매도자는 기초자산 가격이 오를수록 손실폭이 커지기 때문에 옵션 매도에 대한 대가, 일명 프리미엄을 받는다. 커버드콜 ETF는 이 프리미엄을 재원으로 분배금을 지급한다. 여기에 기초자산 보유에 따라 받는 배당 또는 이자를 더하기 때문에 상대적으로 더 많은 분배금을 지급할 수 있다.

커버드콜 ETF에 투자할 때 유의할 점도 있다. 기본적으로 투자상품이기 때문에 원금 손실 위험이 있다. 분배금을 상대적으로 많이 지급하긴 하지만 그 수준이 미래에도 유지된다고 보장할 순 없다. 기초자산 가치가 하락하면 투자자가 받는 분배금도 줄어들 수 있기 때문이다.

커버드콜은 구조적으로 기초자산 가치 상승분을 포기하는 전략이다. 자산가치 상승은 성과에 반영하지 못하지만 하락에 따른 손실은 입기 때문에 분배금으로 손실 일부를 충당하더라도 장기적으로는 성과가 부진할 수 있다. 이러한 이유로 전통적인 커버드콜 ETF는 흔히 주가가 크게 변동하지 않는 장세에서 유리하고 대세 상승장에선 불리하다는 평가를 받는다.

이런 단점을 상쇄하기 위해 커버드콜 ETF는 진화하고 있다. 기초자산 종류가 늘고, 콜옵션 매도 방식도 변화했다.

미국 시장대표지수부터 성장테마까지 기초자산을 다양화하다

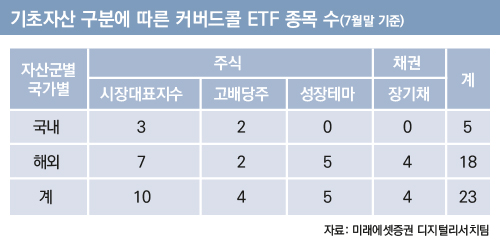

최근 국내 커버드콜 ETF는 기초자산을 다양화하는 방향으로 성장했다. 2년 전인 2022년 7월말 기준 국내에 상장된 커버드콜 ETF는 5종목으로 기초자산은 모두 코스피200이었다. 올해 7월말 기준 상품수는 23종목으로 늘었고 한국 또는 미국의 종합 주가지수, 배당주, 성장 테마주, 장기채 등 기초자산 종류도 다양해졌다.

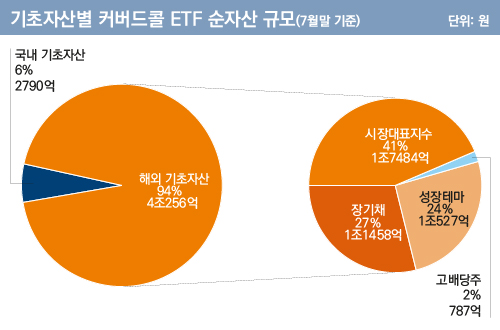

특히 해외자산을 기초자산으로 한 커버드콜 ETF의 성장세가 두드러진다. 국내자산을 기초로 한 커버드콜 ETF의 상품 수는 5개인데 반해 해외자산을 기초로 한 커버드콜 ETF 상품 수는 18개다. 순자산 비중으로 보면 해외 기초자산 커버드콜 ETF가 94%를 차지하고 있다.

그중 S&P500이나 나스닥100과 같은 미국 시장대표지수를 기초로 한 커버드콜 ETF가 종목수나 순자산 규모면에서 가장 큰 비중을 차지하고 있다. 주목할 점은 성장테마주 등 잠재력이 높은 자산을 기초자산으로 한 커버드콜 ETF 가 출시되고 있다는 것이다. 이러한 상품들은 진화된 커버드콜 전략을 활용해 분배금과 가격 상방의 성과를 모두 취하는 것을 목표로 탄생됐다.

콜옵션 매도 방식 변화로 가격 상방 제한 완화하다

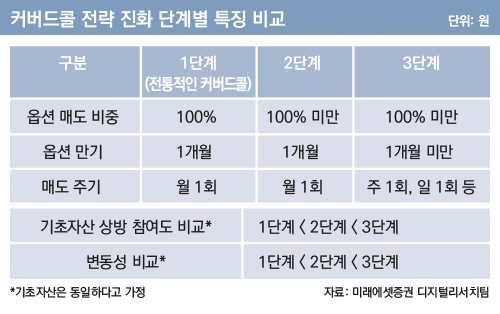

커버드콜 전략은 3단계로 진화했다고 볼 수 있다. 우선 1단계인 전통적인 커버드콜 전략은 기초자산 비중 전체만큼 만기가 1개월인 콜옵션을 매월 1회씩 매도했다. 이 경우 가치 상승에 따른 성과를 거의 대부분 취하지 못한다는 단점이 있다.

2단계는 콜옵션 매도 비중을 줄인 것이다. 기초자산 가치 중 일부만 콜옵션을 매도함으로써 기초자산 상승분을 보다 더 취할 수 있게 됐다. 문제는 콜옵션 매도 비중을 줄인만큼 콜옵션 매도 대가로 받는 프리미엄이 줄고 이를 재원으로 한 분배금 역시 감소한다는 것이다.

이를 보완하기 위해 등장한 3단계 커버드콜 전략은 만기가 짧은 콜옵션을 더 자주 매도하는 것이다. 옵션 만기가 짧아질수록 매도대가로 받는 프리미엄도 줄지만 감소 속도는 체감한다. 예컨대 만기 1주일짜리 옵션을 월 4회 매도할 때 얻을 수 있는 프리미엄 총합은 1개월짜리 옵션을 월 1회 매도할 때 얻을 수 있는 프리미엄보다 많다. 따라서 만기가 짧은 옵션을 더 자주 매도하면 옵션 매도 비중을 줄이더라도 분배금 수준이 줄지 않는다. 이를 극단화한 전략이 만기 1일짜리 옵션인 초단기 옵션을 매일 매도하는 것이다. 이로써 높은 수준의 분배금을 유지하면서도 상방 제한을 상당수 완화할 수 있게 된다.

이렇게 진화된 커버드콜 전략이라도 여전히 일정부분 콜옵션을 매도하기 때문에 기초자산 상승분을 모두 취하진 못한다. 또 지급하기로 목표한 분배금 금액을 충당하기에 현재 수취한 프리미엄이 부족하다면 추후 콜옵션 매도 비중이 늘어날 수 있다. 이 경우 그만큼의 가치 상승분 성과를 포기해 야 한다. 높 은 수 준의 분배금과 가격 상방의 성과 를 모두 기 대할 경우 이 점을 유의할 필요가 있다.

커버드콜 전략 이란

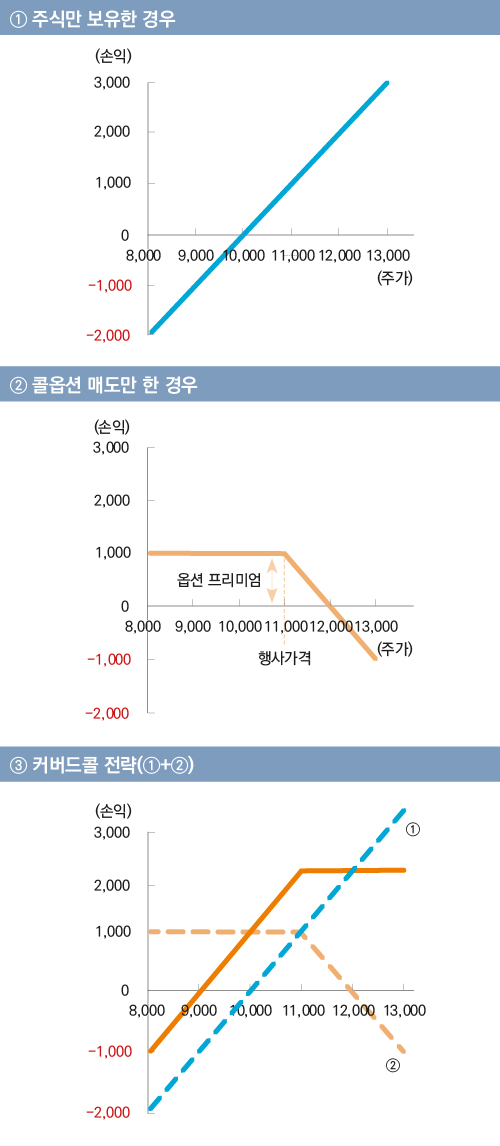

커버드콜 전략은 주식이나 채권과 같은 기초자산을 보유함과 동시에 콜옵션을 매도하는 것이다. 이때 콜옵션이란 기초자산 을 정해진 가격 즉, 행사가격에 살 권리를 말한다. 커버드콜 전략을 쉽게 이해하기 위해 기초자산만 보유하고 있을 때, 콜옵션 매도만 했을 때, 그리고 커버드콜 전략을 사용했을 때 기초자산 가격의 변동에 따른 손익 구조를 살펴보 자.

① 주식만 보유한 경우

어떤 주식 1주를 1만원에 매수했다고 해보자. 주식만 보유한 경우 손익은 주가 변동에 따라 비례한다. 예컨대 주가가 1만2000원으로 오르면 2000원 이익, 8000원으 로 떨어지면 2000원 손실이다.

② 콜옵션 매도만 한 경우

다음으로 콜옵션 매도만 하는 경우를 살펴보자. 이때 콜옵션 행사가격은 1만1000원으로 설정돼 있으며 콜옵션 매도에 대한 대가로 콜옵션 매수자로부터 1000 원의 프리미엄을 받는다고 해보자. 이번에도 주가가 1만2000원으로 오른다면 콜옵션 매수자는 1만 1000원에 주식을 살 수 있는 권리를 행사할 것이다. 따라서 콜옵션 매도자는 1만2000원짜리 주식을 1만1000원에 매도해야 하며, 1000원의 손실을 입는다. 하지만 콜옵션을 매도할 때 1000 원의 프리미엄을 받았기 때문에 총 손익은 0원이다. 만약 주가가 1만3000원으로 더 오른다면 총 손실은 -1000원이 된다. 한편 콜옵션 매수자의 경우 주가가 행사가격 이하라면 굳이 권리를 행사하지 않을 것이다. 따라서 주가가 1만1000원 이하라면 콜옵션 매도 자의 수익은 1000원으로 고정된다.

③ 커버드콜 전략(①+②)

커버드콜 전략의 손익구조는 기초자산만 보유했을 경우와 콜옵션 매도만 했을 경우를 결합한 것이다. 주가가 1만2000원으로 올랐을 경우 주식만 보유했을 때는 2000원의 이익을 얻지만 콜옵션을 매도했을 경우엔 이익도 손실도 보지 않았다. 따라서 주가가 1만2000원일 때 커버드콜 전략의 총 수익은 2000원이다. 만약 주가가 1만3000원으로 더 오르면 주식만 보유했을 때는 3000원의 이익을 얻겠지만 콜옵션을 매도했을 경우엔 1000원 손실을 입기 때문에 마찬가지로 총 수익은 2000원이다. 이처럼 주가가 아무리 오르더라도 해당 커버드콜 전략으로 얻을 수 있는 총 이익은 2000원으로 고정된다. 만약 주가가 8000원으로 하락하면 주식만 보유했을 경우엔 2000원 손실을 보지만 콜옵션을 매도했을 경우엔 1000원 이익을 얻는다. 이때 커버드콜 전략의 총 손실은 -1000원이다. 그래프에서 볼 수 있듯이 행사가격인 1만1000원을 기준으로 주가가 아무리 오르더라도 최고 이익은 2000원으로 고정되며, 비록 1000원의 프리미엄을 얻긴 하지만 주가가 하락할 경우 이에 비례해 손실 폭도 깊어진다. 이처럼 하방을 완전히 방어하지 못하면서 상방은 제한되어 있기 때문에 커버드콜 전략은 변동성이 크지 않은 장세에서 유리하다는 평가를 받는다.

[커버드콜 ETF, 韓·美 베이비부머 취향 저격하다]

→ ② 베이비부머 세대가 찾는 커버드콜 ETF, 어떤 매력 있길래

③ 커버드콜 분배금으로 월급의 빈자리 채울 때, 꼭 챙겨야 할 네 가지

이동근 미래에셋투자와연금센터 연구원