한눈에 보는 퇴직연금 실물이전 가능한 순간

글 : 미래에셋투자와연금센터 2024-12-09

2024년 10월 31일부로 퇴직연금 간에 운용 중인 상품을 이전할 수 있는 실물이전이 전격 도입되었다. 일부 금융회사에서 DC형 퇴직연금을 퇴직 등의 사유로 같은 회사 IRP로 이전할 때 실물이전 서비스를 제공하는 경우 외에, 기존에는 퇴직연금 이전은 현금이전만 가능해 운용 중인 상품을 전부 현금화해야 했다. 하지만 퇴직연금 실물이전제도가 도입됨으로써 중도해지·환매에 따른 불이익 등 없이 이전할 수 있게 되었다.

하지만 모든 경우에 실물이전이 가능한 것은 아니다. 따라서 다른 금융회사로 퇴직연금을 이전할 때 보유한 상품을 그대로 이전할 계획이라면 실물이전이 가능한 상황인지를 따져봐야 한다. 어떤 경우에 실물이전이 가능할까.

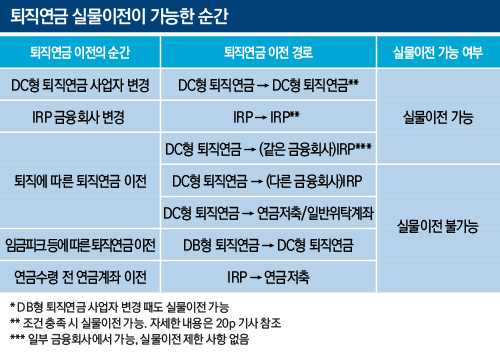

2024년 10월 31일 시행된 퇴직연금 실물이전 제도는 같은 유형의 퇴직연금 제도 간에 실물이전할 경우에 가능하다. DC형 퇴직연금을 다른 금융회사의 DC형 퇴직연금으로 바꿀 때, 마찬가지로 DB형 퇴직연금 간 그리고 IRP 간 퇴직연금을 이전할 때 실물이전할 수 있다.

그렇다면 퇴직연금 제도를 이전하게 되는 순간들은 어떤 것들이 있을까. 직장 생활하며 가입 중인 DC형 퇴직연금 또는 개인적으로 저축 중인 IRP를 본인의 니즈에 의해 다른 금융회사로 이전하는 경우가 있을 것이다. 임금피크 등의 사유로 DB형 퇴직연금에 가입되어 있는 근로자가 DC형 퇴직연금으로 퇴직연금 제도를 전환할 수도 있다. 퇴직 시 연령이 55세 이전이면 퇴직급여를 IRP에 이전해야 하며 55세 이후면 IRP나 연금저축 또는 일반계좌 중 선택해 이전할 수 있다. 연금수령 개시 시기가 다가왔을 때 본인이 세운 연금수령 계획에 적합한 연금계좌로 기존 연금계좌의 자산을 이전할 수도 있다. 이처럼 직장인 생애에 마주칠 수 있는 퇴직연금 이전이 필요한 순간들 중에서 실물이전이 가능한 경우를 표로 정리했다.

[퇴직연금 실물이전 제도 본격 시행, 퇴직연금을 옮겨야 할 결정적 순간 5]

① DC형 퇴직연금 가입자가 금융회사를 갈아타고 싶을 때

③ 임금피크 시행으로 DB형 퇴직연금을 DC형으로 옮길 때