내 노후엔 생활비 얼마나 필요할까?

글 : 이정원 / 미래에셋투자와연금센터 연구원 2025-07-28

노후 인생 계획을 세울 때 선행돼야 할 질문은 바로 ‘노후에 얼마가 필요할까’이다. 중요한 건 직접 예상 지출 내역을 정리해봐야 한다는 것이다. 하지만 당장 내년의 일도 알지 못하는데 수십 년의 긴 세월에 걸쳐 지출할 비용을 가늠하기란 쉽지 않다. 그럴 땐 현재 주어진 정보를 활용해 한 단계씩 차근차근 접근해 나가는 것도 방법이다. 먼저 다른 노후 부부들은 얼마를 쓰는지부터 살펴보자.

노후 부부 가구 월평균 300만~340만원 지출

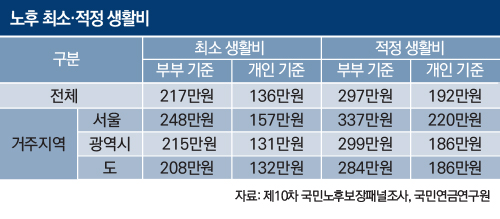

국민연금 연구원이 발표한 제10차 국민노후보장패널조사에 따르면 부부 기준 최소 노후생활비는 월 217만원, 적정 노후생활비는 월 297만원이다. 여기서 최소 생활비는 인간다운 삶을 유지하기 위한 최소한의 생활비, 적정 생활비는 품위 있고 안정적인 삶을 영위할 수 있는 수준의 생활비를 말한다. 살펴보면 부부 기준 적정 생활비는 서울은 337만원, 광역시는 299만원, 그 외 지역은 284만원이다. 이를 참고하면, 부부 기준으로 적정하게 생활하기 위해선 평균 290만~340만원이 필요하다.

하지만 평균은 평균일 뿐이다. 평균치에 억지로 맞출 필요는 없다. 위 정보를 참고해 내게 맞는 지출 계획을 세우면 된다. 이러한 정보를 참고해 계획을 세울 때 최소 생활비가 기준이 되면 실제 노후를 맞이했을 때 부족할 수 있으니 적정 생활비를 기준으로 생활비를 정리하는 것도 좋다.

내게 맞는 노후 지출 계획을 세울 때 어디서부터 해야 할지 난감할 수 있다. 그럴 땐 기준점을 잡기 위해 현재 생활비를 어디에 얼마나 쓰고 있는지를 먼저 정리해볼 수 있다. 구체적으로 생활비 내역을 보다 체계적으로 정리하려면 기본적으로 비슷한 성격의 지출들을 묶어 항목별로 구분하는 것이 좋다. 항목은 다양하게 구분할 수 있지만 여기서는 통계청의 가계금융복지조사 중 지출조사표를 차용해 항목을 나누어 노후생활비를 계산해보자.

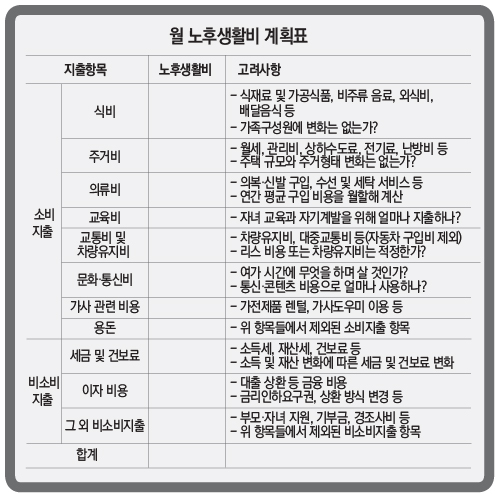

직접 채워보는 노후생활비 계획표

항목은 크게 소비지출과 비소비지출로 나뉜다. 소비지출은 생활에 필요한 제품 및 서비스를 구매하는 데 지출하는 항목으로 식비, 주거비, 교통비, 문화·통신비, 교육비, 의류비, 가사 관련 비용, 기타로 나뉜다. 비소비지출은 세금 및 건강보험료, 이자 비용, 기타로 나뉜다. 의료비 등 주기가 불규칙적인 지출은 제외한다.

항목을 세웠다면 먼저 최근까지 지출해온 비용을 토대로 현재 생활비를 정리한다. 만약 항목 중 1년에 한 번 이상은 지출하게 되지만 매월 쓰는 비용이 아닌 것이 있다면 연간 비용으로 합산한 후 월할한다.

그다음 은퇴 후 라이프스타일의 변화를 고려해 예상되는 또는 희망하는 노후생활비를 책정한다. 예를 들어 자녀가 독립했다면 식비는 크게 줄 것이다. 또 작은 주택 또는 지방으로 이주한다면 주거비도 낮아질 것이다. 자녀 교육에 더 이상 돈을 쓸 필요가 없어져도 본인의 인생 2막을 위한 자기계발 비용이 있다면 이를 반영해 교육비를 책정한다.

소득과 재산에 변화가 있을 테니 세금과 건보료도 달라질 것이다. 이와 관련해 금리인하요구권을 사용하는 등 이자 비용에도 변화가 있을 것이다. 나머지 항목들도 이와 같은 방식으로 정리하면 된다.

아래는 직접 월 노후생활비 계획을 짤 수 있는 양식이 있다. 이 양식을 직접 한번 작성해보면 노후생활비를 정리할 수 있을 것이다. 그러면 노후 대비의 전 과정에서 커다란 첫 발걸음을 뗀 것이나 마찬가지다.

[노후에도 월급은 계속된다, 실전! 평생 소득 만들기]

→ 1. 얼마나 필요한가 “내 노후엔 생활비 얼마나 필요할까?”

2. 얼마나 준비되어 있나 - 내 연금, 몇 살부터 얼마나 받을 수 있나

3. 어떻게 대비할까

(1) 소득공백기 - 소득공백기 메꿔줄 소득 재원 5가지

이정원 미래에셋투자와연금센터 연구원

.

![[65호] 2차 베이비부머 직장인의 은퇴 후 소득원과 주거에 대한 인식 조사](/file/imgView.do?fileNm=1703572779925.jpg)

![[63호] 퇴직연금(IRP)에서 제공하는 연금지급방식 현황과 시사점](/file/imgView.do?fileNm=1701939573803.jpg)