연금으로 받을까? 일시금으로 찾아 쓸까?

글 : 미래에셋투자와연금센터 2014-06-26

연금으로 받을까, 일시금으로 찾아 쓸까?

평생을 교직에 몸담아 온 최경환(60세)씨는 정년퇴직을 앞두고 이래저래 신경 써야 할 것이 많다. 그 중 하나가 퇴직금 문제이다. 공무원은 20년 이상 근무하면 퇴직금을 연금으로도 수령할 수 있는데, 연금으로 받아야 할지 아니면 일시금으로 수령하는 게 좋은지 잘 판단이 서지 않는다.

퇴직금을 다달이 연금으로 받으면 노후생활비 걱정은 덜 수 있겠다. 하지만 아직 막내가 결혼전인데다 집 살 때 진 빚도 조금 남아 있다. 무엇보다 선뜻 연금을 받겠다고 결정하지 못하는 원인은 딴 데 있다. 거창하게 사업이라고 할 것까지는 없지만 은퇴하고 나면 자그마한 가게 하나 정도는 차리고 싶은 생각 때문이다.

최경환씨처럼 정년퇴직을 앞둔 공무원들이라면 이 같은 저울질을 한번쯤 해 봤을 것이다. 공무원이 아니라고 하더라도 개인연금보험을 가입한 사람 중에는 은퇴에 즈음해서 연금과 일시금 중 어떤 게 자신에게 맞는지를 두고 고민할 수도 있다.

공무원 열 명 중 아홉 명은 퇴직할 때 연금을 선택한다.

연금과 일시금 중 어떤 게 좋을까? 사람마다 처한 사정이 다르기 때문에 어떤 게 확실히 좋다고 얘기할 수는 없다. 하지만 선택할 때 기준으로 삼을 만한 것은 있을 것이다. 우선 고려해야 할 것은 수명이다. 개인연금보험 가입자가 연금수령방식을 종신형으로 선택하면 죽을 때까지 연금을 수령하게 된다. 마찬가지로 공무원도 퇴직금을 종신토록 연금으로 받을 수 있다.

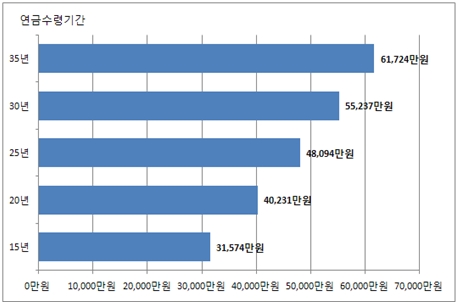

결국 수명에 비례해 연금의 가치가 늘어난다는 얘기다. 그러면 수명연장에 따라 연금가치가 어떻게 변하는지 한 번 계산해 보자. 앞서 최경환씨가 퇴직금을 연금으로 수령하기로 선택해, 퇴직 첫해 월 200만원을 시작으로 매년 물가상승률(3%) 만큼 연금을 올려 수령한다고 가정해 보자. 이 때 최경환씨가 은퇴기간 동안 받은 연금을 은퇴시점(60세)의 가치로 환산하면 얼마나 될까?

먼저 최경환씨가 75세까지만 산다고 가정하고 15년 동안 수령한 연금을 은퇴시점(60세)로 할인해 연금의 현재가치를 계산하면 3억 1,574만원이 된다. 당연히 수명이 늘어나면 연금의 현재가치도 커지는데, 최경환씨가 80세에 사망하면 4억 231만원, 85세이면 4억 8,094만원이 된다. (할인율 5% 적용)

[그림1] 연금수령기간에 따른 연금의 가치변화

(가정) 연금수령액 : 월200만원(매년 3%씩 상승), 할인율 5%

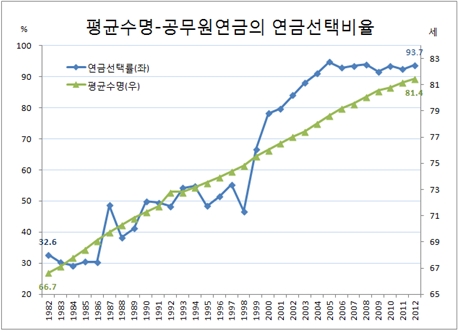

그러면 수명이 늘어날수록 일시금 보다 연금을 선택하는 사람도 늘어날까? 그렇다. 1982년 당시만 해도 공무원 중에서 퇴직금을 연금으로 받겠다고 선택한 사람은 32.6%에 불과했다. 당시 한국인의 평균수명은 66.7세에 불과했다. 하지만 지금은 그때와 천양지차가 난다. 2012년 현재 한국인의 평균수명은 81.4세로 늘어나면서 퇴직공무원의 연금선택비율도 93.7%까지 상승했다. 퇴직공무원 열에 아홉은 연금을 선택하는 셈이다.

[그림2] 수명이 늘어나면서 공무원의 연금선택비율도 증가하고 있다.

금리가 떨어지면 연금가치는 높아진다.

연금에 대한 선호가 높아진 또 다른 원인으로 저금리를 들 수 있다. 금리가 높을 때에는 퇴직금을 일시에 수령한 다음 정기예금에만 맡겨둬도 됐다. 하지만 요즘같이 시중은행 정기예금 금리가 3%에 훨씬 못 미치는 때에는 퇴직금을 일시에 수령해도 운용할 곳이 마땅치 않다.

다시 최경환씨 사례로 다시 돌아가보자. 다달이 최경환씨가 다달이 받는 연금만큼 소득을 창출하려면 은퇴할 때 목돈을 얼마나 쥐고 있어야 할까? 최경환씨가 85세까지 산다고 했을 때, 시중금리가 10%이면 3억 원이 있으면 된다. 하지만 금리가 5%일 때는 4억 8천만 원 있어야 하고, 금리가 3%일대는 6억 원이 필요하다는 계산이 나온다. 현재 시중은행 정기예금금리가 6%도 안 된다는 점을 감안할 때, 최경환씨 입장에서는 일시금으로 6억 원 이상 받지 못할 것 같으면 퇴직금을 연금으로 수령하는 것이 이득이라고 할 수 있다. 물론 건강상태가 좋지 않거나, 목돈이 급히 필요거나, 높은 수익을 보장하는 투자 대안 있는 경우는 예외로 둘 수 있겠다.

[그림3] 연금수령기간에 따른 연금의 가치변화

(가정) 연금수령액 : 월200만원(매년 3%씩 상승), 할인율 5%

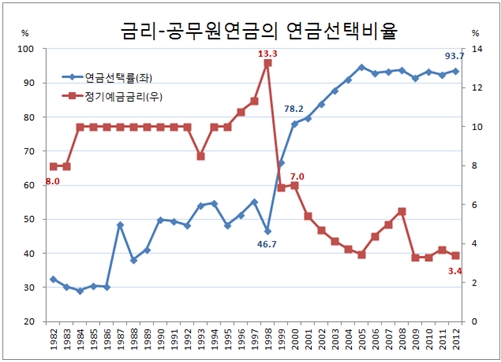

그러면 실제 금리가 떨어질 때 연금에 대한 선호가 상승할까? 그렇다. 아래 그림에서 정기예금 금리는 1998년 13.3%에서 2000년 7.0%로 곤두박질쳤을 때, 퇴직공무원들의 연금선택비율은 46.7%에서 78.2%로 두 배 가까이 급등한 것을 볼 수 있다. 그리고 2012년에는 정기예금 금리가 3.4%로 떨어지면서 연금선택비율이 93.7%까지 치솟았다.

[그림4] 금리가 떨어지면서 공무원의 연금선택 비율도 늘어나고 있다.

고령화 저금리시대에는 목돈 보다는 연금

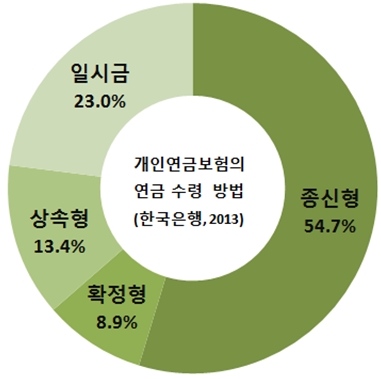

공무원들뿐만 아니다. 고령화 저금리시대에는 개인연금보험 가입자들도 일시금보다 연금을 선호하는 것으로 나타났다. 2013년 한국은행이 개인연금보험 가입자를 대상으로 실제 연금을 어떤 방식으로 수령하는가를 조사했더니, 일시금을 선택한 사람은 23%에 불과한 것으로 나타났다. 나머지 77%는 연금을 선택했는데, 연금 수령 방법 중에서도 죽을 때까지 연금을 받을 수 있는 종신형을 선택한 사람이 54.7%나 됐다.

연금보험이 장기금융상품인 점을 감안할 때, 아무래도 가입 당시보다 금리는 떨어지고 수명은 늘어난 것이 선택에 영향을 미친 것으로 보인다. 이처럼 고령화 저금리시대가 도래는 꾸준한 현금을 가져다 주는 연금의 가치를 다시 한 번 돌아보도록 하고 있다.

[그림5] 개인연금보험가입자의 연금수령방법