연금계좌 환급세액 재투자하면 연금수명 3년 늘어난다

글 : 김동엽 / 미래에셋투자와연금센터 상무 2018-12-24

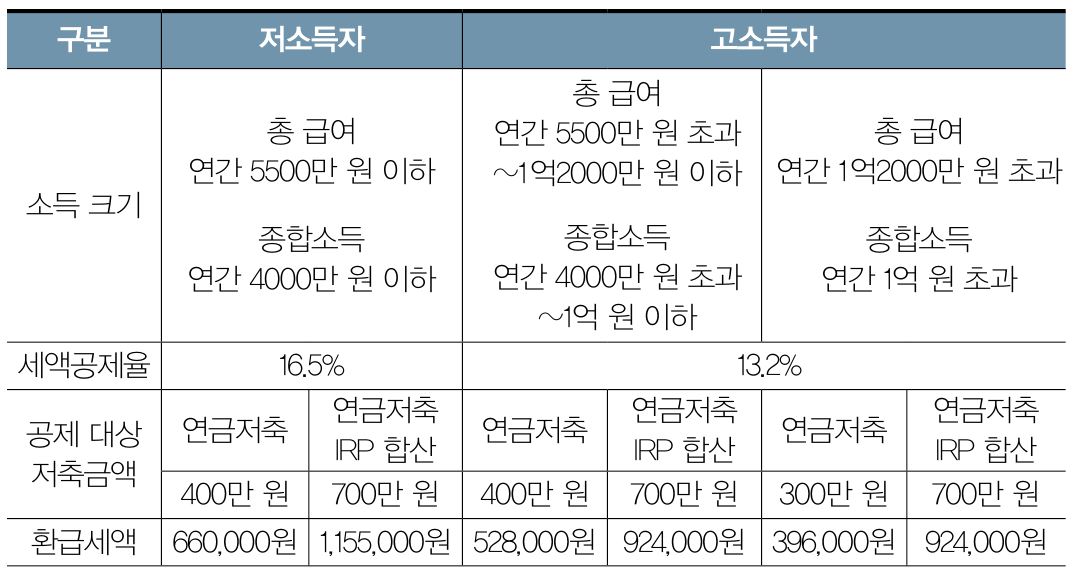

연금저축이라는 말을 들으면 대다수 직장인들은 연말정산이나 세액공제를 떠올린다. 개인형 퇴직 연금(IRP)도 마찬가지다. 연금저축과 IRP 가입자는 매년 저축한 금액 중 일부를 연말정산 때 세액공제로 돌려받는다. <표>에서 보듯이 세액공제 환급 금액은 가입자의 소득에 따라 차이가 나는데, 연간 700만 원을 저축했을 때 최대 115만 5,000원을 환급 받을 수 있다. 이 정도면 적지 않은 금액이다.

그런데 이 환금세액이 전부 어디로 갔을까? 연금 저축이나 IRP계좌에 다시 투자하는 사람은 많지 않다. 이유는 다양하다. 무엇보다 일단 자기 주머니로 흘러들어온 돈을 다시 꺼내 저축한다는 게 말처럼 쉽지 않다. 게다가 연말정산 때 공제받는 항목이 다양해서 환급받은 세금이 전부 연금저축과 IRP에 저축한 금액 때문이라고 할 수 없는 것도 재투자를 어렵게 한다.

근로자나 자영업자가 연금저축이나 IRP에 가입 하는 이유는 세액공제와 같은 절세 혜택을 누리기 위해서다. 하지만 그게 전부는 아니다. 이들 상품에 가입하는 궁극적인 목적은 평안한 노후를 위한 안정적인 소득을 확보하는 데 있지 않을까. 세액공제 혜택은 이와 같은 장기저축을 독려하기 위한 수단 이라고 할 수 있다. 그런데 목적은 잊은 채 수단에만 관심을 갖는 가입자들이 많아 보인다.

<표> 연금계좌의 세액공제 효과

아인슈타인은 인류가 발명한 가장 위대한 법칙이 ‘복리’라고 했다. 하지만 복리 효과가 작동하려면 전제돼야 할 것이 있다. 복리란 일정 기간마다 이자를 원금에 가산해 그 합계액을 다음 기간의 원금으로 계산하는 방식이다. 이자를 재투자해야 복리 효과가 발생한다. 그리고 투자기간이 길수록 복리 효과는 커진다.

적립금 규모 클수록 재투자 효과 더 커

복리 효과라고 해서 이자를 재투자하는 것으로만 한정할 필요는 없다. 연금저축과 IRP 가입자가 연말정산 때 돌려받은 세금을 재투자해도 복리 효과가 발생한다. 이들 연금상품은 투자기간이 긴 만큼 복리 효과도 만만치 않을 것이다.

연말정산 때 돌려받은 세금을 재투자했을 때 복리 효과가 얼마나 되는지 한번 살펴보자. 이해를 돕기 위해 올해 마흔인 직장인 김미래 씨의 사례를 예로 들어보겠다. 김 씨는 올해부터 연금저축에 가입해 앞으로 20년 동안 매년 400만 원씩 저축한 다음 60세부터 연금을 수령할 계획이다. 400만 원을 한 번에 투자하지 않고, 12개월로 나눠 매달 1일에 투자하고, 수익률은 연 복리 5% 정도 될 것으로 예상 한다.

먼저 김 씨가 60세가 됐을 때 적립금이 얼마나 되는지부터 계산해보자. 연말 정산 때 돌려받은 세금을 재투자하지 않는다면 김 씨의 연금저축 계좌에는 1억 3582만 원이 쌓일 것이다. 그럼 매년 환급세액을 연금저축계좌에 재투자한다면 적립금은 얼마나 될까? 김 씨의 세액공 제율이 13.2%라면 매년 52만 8,000원을 돌려받는다. 이 돈을 재투자하면 적립금은 1억 5,275만 원이 된다. 세액공제율이 16.5%이면 매년 환급받는 금액은 66만 원이고, 이를 재투자하면 적립금은 1억 5,698만 원으로 늘어난다.

이번에는 김 씨가 IRP에 추가로 가입해 매년 700만 원씩 저축한다고 가정해보자. 세액공제율이 13.2%일 때는 92만 4,000원, 16.5%일 때는 115만 5,000원을 환급받는다. 김 씨가 환급세액을 재투자하지않고 써버리면, 60세 때 적립금은 2억 3,768만 원이 된다. 하지만 환급세액을 재투자할 경우 적립금은 세액공제율이 13.2%일 때는 2억 6,731만 원, 16.5%일 때는 2억 7,472만 원이 된다.

<세액공제 환급금을 재투자할 때와 하지 않을 때 적립금 비교>

적립금 규모가 다른 만큼 노후에 받는 연금도 차이가 날 수밖에 없다. 김 씨가 매년 700만 원씩 20년간 투자했을 때 60세 이후 연금으로 얼마나 받을 수 있을까. 연금 수령액은 수령기간에 따라 달라지는데, 만약 10년 동안 연금을 수령한다면 저축기간 동안 환급세액을 재투자하지 않았을 때 매달 받는 연금은 250만 원이다. 그런데 환급세액을 재투자한 경우에는 매달 281만 원(세액공제율 13.2%) 또는 289만 원(세액공제율 16.5%)을 연금으로 받을 수 있다. 환급세액을 재투자하면 은퇴 후 10년 동안 매달 30만~40만 원을 더 쓰면서 살 수 있는 것이다.

이번에는 매달 100만 원씩 연금을 수령하면 얼마나 오랫동안 버틸 수 있는지 살펴보자. 김 씨가 환급세액을 재투자하지 않았다면 238개월 동안 연금을 수령할 수 있다. 하지만 환급세액을 재투자하면 연금 수령기간이 267개월(세액공제율 13.2%) 또는 275개월(세액공제율 16.5%)로 늘어난다. 환급세액 재투자로 연금의 수명이 2년 6개월에서 3년 남짓 늘어난 셈이다. 따라서 연금저축이나 IRP에 가입하는 목적을 은퇴생활 기간 동안의 안정적인 소득을 확보하는 데 둔다면 환급세액을 재투자하는 것도 적극 고려해볼 만하다.

다만 우리나라는 월급통장에 들어온 환급세액을 연금계좌에 자동으로 재투자해주는 시스템이 없으므로 투자자가 직접 해당 금액을 연금계좌에 이체해야 한다. 그리고 매년 세액공제 한도인 700만 원 이상을 투자하는 사람의 경우 환급세액 재투자분은 세액공제를 받지 못한다. 하지만 세액공제받지 않은 돈은 나중에 연금으로 받을 때 세금을 내지 않으므로 결과적으로 손해는 아니다.

환급세액을 연금계좌에 자동으로 재투자하는 영국과 뉴질랜드

연금에 투자해 얻은 환급세액을 바로 연금계좌로 입금해 주는 나라도 있다. 영국은 연금계좌에 저축한 금액을 소득에서 공제해준다. 이때 연금 가입자가 ‘자동 세액환급 (Automatic Tax Relief)’을 신청하면, 연금사업자(금융기관) 가 20% 세율로 적용되는 세금 환급액을 국세청에서 세금을 환급받아 개인의 연금계좌(Pension Pot)에 불입해준다. 따라서 한계세율이 20%보다 높은 연금 가입자만 별도로 환급 신청을 하면 된다.

뉴질랜드에는 노후 대비 장기저축제도인 ‘키위세이버(Kiwi Saver)’ 제도가 있다. 만 18세 이상의 뉴질랜드 거주자는 키위세이버에 저축한 금액의 50%(최대 521.43 뉴질랜드 달러)에 해당하는 세금을 돌려받는다. 이때 세금 환급과 관련해서 가입자가 할 일은 아무것도 없다. 키위세이버를 제공하는 연금사업자가 가입자를 대신해 세금 환급(Tax Credit)을 신청하고, 환급받은 세금을 가입자의 연금계좌에 납입해주기 때문이다.

영국과 뉴질랜드의 경우 사적연금 계좌에 지원되는 세제 혜택이 고스란히 노후연금 재원으로 적립되는 셈이다. 우리나라도 이들 나라의 사례를 참고해볼 필요가 있다. 물론 재투자를 연금 가입자 재량에 맡겨둘 수도 있다. 하지만 환급세액을 가입자의 손에 쥐어주면 이런저런 명목으로 금세 써버리게 된다. 반면 영국이나 뉴질랜드처럼 가입자 손을 거치지 않고 바로 연금계좌에 적립하는 시스템을 만들어두면 그만큼 노후생활비 재원이 늘어날 가능성이 크다.

그렇다고 모든 연금계좌 가입자에게 이 같은 방식을 강제 하자는 것은 아니다. 연금계좌 저축으로 돌려받은 세금을 연금계좌에 바로 이체하는 것을 기본 값(Default Option)으로 하되, 이것이 싫은 사람은 선택에 의해 탈퇴(Opt-out) 할 수 있게 하면 된다. 강제하지 않고 부드러운 개입을 통해 연금 가입자들이 더 좋은 선택을 할 수 있도록 하는 ‘넛지’ 전략을 활용하자는 얘기다.

김동엽 미래에셋투자와연금센터 상무

다양한 고객 상담과 교육 경험을 가지고 있는 은퇴 교육 분야의 전문가. 주요 저서로는 『스마트 에이징』, 『인생 100세 시대의 투자 경제학(공저)』 등이 있다.