[10문 10답] 국민연금 임의가입, 누가? 왜?

글 : 미래에셋투자와연금센터 2016-05-17

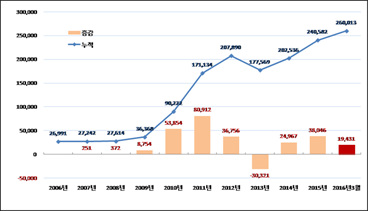

국민연금 임의가입자가 빠른 속도로 늘어나고 있다. 지난해 말만해도 24만명 남짓이었던 임의가입자수가 올해 1/4분기에만 2만 명 가까이 늘었다. 특히 3월에는 한달 동안 가입자가 무려 7천명이나 늘었다. 이는 1988년 국민연금제도가 도입된 이래 최대치인 셈인데, 이 같은 추세라면 올해 안에 임의가입자수가 30만명을 넘어설 것으로 전망된다. 이렇게 임의가입자가 가파르게 증가하는 데는 나름의 이유가 있을 것이다. 국민연금 임의가입과 관련해 가장 궁금해 하는 10가지 질문을 정리해 봤다.

[그림] 국민연금 임의가입자 증감 추이

1. 국민연금은 대한민국 국민이면 누구나 가입해야 하는 것 아닌가?

현재 군인연금∙공무원연금∙사학연금과 같은 특수직역연금 가입자를 제외한 만 18세 이상 60세 미만 대한국민은 당연히 국민연금에 가입해야 한다. 하지만 당장 소득이 없는 사람을 배려해 몇 가지 예외를 두고 있다. 먼저 만 18세 이상 27세 미만인 학생과 군복무로 소득이 없는 사람은 국민연금 가입대상에서 제외된다. 그리고 배우자가 다른 공적연금에 가입하고 있거나 이미 연금을 받고 있는 전업주부도 국민연금에 의무적으로 가입할 필요가 없다. 하지만 어디까지나 의무적으로 가입할 필요가 없다는 것이지, 본인이 원해서 가입하는 것까지 막지는 않는다. 다시 말해 학생이나 군인, 전업주부도 본인이 신청하면 국민연금에 가입할 수 있도록 하고 있는데, 이를 '국민연금 임의가입'제도라고 한다.

2. 임의가입자가 빠르게 늘어나고 있는 이유는?

은퇴를 목전에 둔 40~50대들에게 노후 소득원으로서 국민연금이 가진 장점이 부각되고 있기 때문이다. 국민연금은 다른 사적연금과 달리 연금수령액이 물가상승률에 연동되고 종신토록 수령할 수 있는 장점이 있다. 무엇보다 같은 돈을 납부하고도 사적연금에 비해 상대적으로 더 많은 연금을 받을 수 있다는 것이 가장 큰 장점이다.

3. 보험료는 얼마나 내야 하나?

본래 국민연금 가입자는 자신 소득의 9%에 해당하는 금액을 보험료로 납부하고 있는데, 임의가입자는 별다른 소득이 없기 때문에 이 같은 기준으로 보험료를 결정할 수 없다. 그래서 지역가입자 전원의 중위소득을 기준으로 최저 보험료를 책정하고 있다. 2015년 4월부터 내년 3월까지 적용되는 중위소득은 99만원이다. 따라서 임의가입자는 이 금액의 9%에 해당되는 8만 9,100원 이상을 보험료로 납부해야 한다. 직장인 가입자 및 지역 가입자와 마찬가지로 최고 보험료는 37만 8,900원이다. 따라서 임의가입자는 8만 9,100원부터 37만 8,900원 사이에서 본인의 원하는 금액을 정해 보험료로 납부하면 된다.

4. 연금은 얼마나 받을 수 있나?

국민연금 가입자가 노령연금을 받으려면 최소 10년 이상 보험료를 납부해야 한다. 현재 최소 기준인 8만 9,100원씩 10년간 매월 보험료를 내면 60세 이후 노령연금 수급연령에 도달했을 때부터 매달 16만 7,000원 정도를 받을 수 있다. 최대 보험료에 해당하는 37만 8,900원씩 10년간 보험료를 납부하면 노령연금으로 34만 5,000원 정도를 받을 수 있다.

최고 보험료(37만 8,900원)를 납부하는 사람은 최소 보험료(8만 9,100원)를 납부하는 사람에 비해 보험료는 4배 이상 더 내는데 반해 노령연금 수령액은 2배 밖에 안 된다. 이는 공적연금으로서 국민연금이 소득 재분배 기능을 갖고 있기 때문이다. 국민연금은 고소득자로 하여금 저소득자에 비해 상대적으로 보험료는 더 내고 연금은 덜 받아가게 함으로써 세대 내 소득을 재분배 하고 있다.

5. 연금액이 이렇게 차이가 나면, 다들 최소 보험료만 내려고 하지 않을까?

임의가입자 입장에서 수익률만 놓고 보면 보험료를 적게 내고 연금을 많이 받는 것이 효과적이다. 현재 국민연금공단에서도 임의가입자에게 최소 보험료보다 조금 많은 10만 8천원 정도를 납부할 것을 권장하고 있다. 하지만 최소 보험료만 납부해서는 노후 생활에 필요한 소득을 충분히 마련하기 어렵다. 그래서 임의가입자 중엔 부족한 생활비를 보충하기 위해 추가로 보험료를 더 내는 사람도 상당수 있다.

6. 누가 주로 가입하나요?

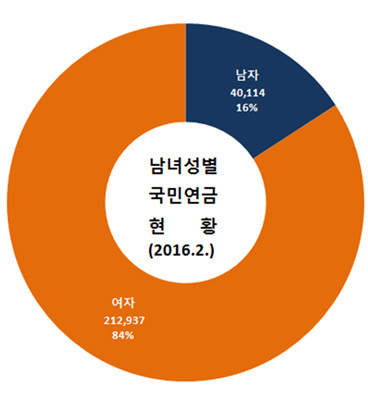

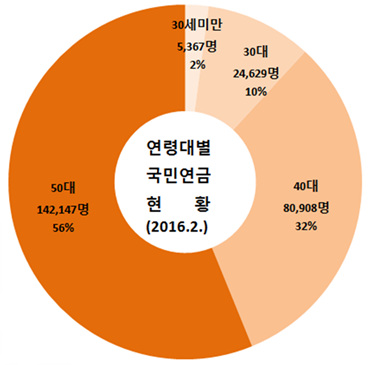

임의가입자는 주로 40~50대 전업주부다. 지난 2월말 기준으로 임의가입자를 성별로 구분해보면 여성이 84.1%나 된다. 가입자를 연령대별로 분석해보면, 50대가 56%로 절반이 넘었고, 40대도 32%나 됐다. 남편의 정년퇴직을 앞둔 40~50대 전업주부들이 퇴직 후 소득원으로 국민연금을 우선 고려하는 것으로 보인다.

[그림] 국민연금 임의가입자 현황

7. 보험료를 10년은 내야 노령연금을 받을 수 있다. 그러면 50세가 넘은 사람은 임의가입을 해도 노령연금을 못 받는 것 아닌가?

국민연금은 가입기간이 10년 이상 되야 노령연금을 받을 수 있다. 따라서 아직 50세가 안된 사람은 지금 임의가입을 신청하면 노령연금을 받는데 문제가 없다. 하지만 이미 50세를 넘긴 사람은 60세까지 보험료를 납부하더라도 10년을 채우기 힘들다. 이 경우에는 먼저 과거 국민연금에 가입한 경력이 있는지 살펴봐야 한다. 과거 국민연금에 가입한 경험이 있으면 당시 국민연금보험료를 납부했던 기간과 임의가입기간을 합쳐 10년이 넘으면 노령연금을 받을 수 있다.

과거 국민연금 가입경력이 없는 50대는 '임의계속가입제도'를 활용하면 된다. 본래 국민연금은 가입기간이 60세까지로 되어 있다. 하지만 60세가 됐는데도 가입기간이 10년이 안돼서 노령연금을 받을 수 없거나 노령연금을 더 많이 받고 싶은 사람을 위해 60세 이후에도 원하면 보험료를 계속해서 납부할 수 있도록 허용하고 있는데, 이를‘임의계속가입’이라고 한다. 따라서 이미 50세를 넘긴 전업주부라면 일단 임의가입을 한 다음 60세가 됐을 때 다시 임의계속가입신청을 하면 노령연금을 받을 수 있다.

아직 60세가 안됐다면 어떻게든 노령연금을 받을 방법이 있단 얘기다. 하지만 60세를 넘기고 나면 임의가입을 할 수 없다. 어떻게든 60세가 되기 전에 의사결정을 해야 한다. 앞서 전체 임의가입자 중 50대가 차지하는 비중이 절반이 넘는 것도 이와 무관치 않아 보인다.

8. 부부가 함께 국민연금에 가입했을 때 불이익은 없나요?

연금 수령시기가 도래하면 부부 각자 노령연금을 수령할 수 있다. 이때 연금액이 감액된다든가 하는 불이익은 전혀 없다. 다만 부부 중 한 사람이 먼저 죽었을 때는 살아남은 사람은 자신의 노령연금과 배우자의 유족연금 중 하나를 선택해서 수령해야 한다. 이때 유족연금을 선택한 사람은 유족연금만 받지만, 자신의 노령연금을 선택한 경우에는 포기한 유족연금의 20%에 해당하는 금액을 함께 수령하게 된다. 유족연금 수령액은 사망자의 국민연금 가입기간에 따라 다르다. 가입기간이 10년 미만이면 기본연금의 40%, 10년에서 20년 사이이면 50%, 20년 이상이면 60%를 노령연금으로 받는다.

9. 임의가입 신청은 어떻게 하나요?

본인이나 대리인이 전국 국민연금공단지사에서 신청할 수 있다. 방문신청은 물론 우편이나 팩스로도 신청할 수 있고, 본인이 확인되는 경우 전화로도 신청할 수 있다.

10. 임의가입 한 다음 탈퇴할 수도 있나?

가입이 자유로운 것과 마찬가지로 탈퇴도 원하면 언제든지 할 수 있다. 탈퇴한 다음에도 만 60세가 되기 전에는 원하면 언제든지 재가입할 수도 있다. 임의가입과 마찬가지로 탈퇴신청도 방문, 유선, 팩스로 가능하다. 3개월 이상 보험료를 계속해서 납부하지 않는 경우에는 자동으로 탈퇴하게 된다. 보험료는탈퇴하는 날이 속하는 달까지만 부과된다.

탈퇴를 했다고 해서 여태껏 납입한 보험료를 바로 돌려받을 수 있는 건 아니다. 국민연금 가입기간이 10년이 안되면 만 60세가 됐을 때 이미 납부한 보험료에 소정의 이자를 더해 반환일시금으로 수령하게 된다. 가입기간이 10년이 넘는 사람은 본인의 연금수령시기가 도래한 다음 연금으로 수령해야 한다.