여보, 부모님께 농지연금 말씀드려 볼까요?

글 : 미래에셋투자와연금센터 2015-09-22

“가진 건 농사짓는 땅 밖에 없는데”

얼마 전 정영환씨(45세)는 설 연휴를 맞아 시골에 계신 부모님 댁에 다녀왔다. 요즘은 KTX와 고속도로가 잘 뚫려 있어 시골이라고 해야 2~3시간이면 갈 수 있지만, 바쁘다는 핑계로 1년에 기껏해야 4~5번도 찾아 뵙지 못한다. 부모님 생활비만 해도 그렇다. 다달이 용돈을 챙겨드리기는 하지만 이것만 갖고 부모님이 생활하기엔 턱없이 부족하다. 그렇다고 월급 받아 생활비와 자녀 둘 학비 대기도 빠듯한 입장에서 부모님 용돈을 더 드릴 수도 없는 입장이다. 기껏해야 명절과 생신 때 용돈을 드리는 게 전부다.

한 번은 부모님께 “농사짓던 땅을 팔아서 좀 편하게 사시면 안되겠냐”고 여쭈었더니, 단박에 “평생 농사만 짓던 사람이 땅 팔고 어떻게 살 수 있겠느냐”고 하셨다. 게다가 부모님 입장에서도 조상 대대로 물려받은 땅을 자기 대에서 판다는 게 부담스럽기도 하고, 농지 인근에 선친의 묘가 있는 것도 문제다.

농사도 짓고 생활비도 마련할 수 있는 좋은 방법이 없을까?

설이나 추석과 같은 명절연휴가 지나고 나면 농지연금 가입자수가 크게 늘어난다고 한다. 농림축산식품부가 최근 3년간 농지연금 신청실적을 분석했더니, 설 명절 연휴기간 이후인 2~3월에 농지연금 신청(월132건)이 다른 달(월95건)보다 40% 정도 많은 것으로 나타났다. 이는 정영환씨처럼 명절 연휴기간에 고향을 방문한 자녀들이 고령의 부모님의 생활비를 마련하기 위해 농지연금 가입을 적극적으로 권유했기 때문인 것으로 풀이된다.

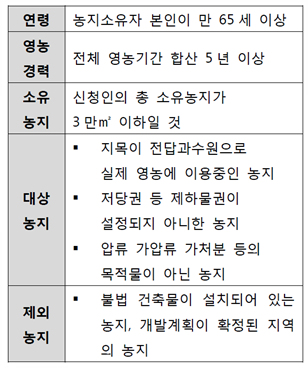

■ 농지연금을 신청할 때 갖춰야 할 자격은?

농지연금이란 고령의 농민이 농사짓고 있는 땅을 담보로 맡기고 노후생활자금을 매월 연금으로 수령하는 제도이다. 농지연금에 가입하여 연금을 받으면 담보로 맡긴 농지를 직접 경작할 수 있다. 뿐만 아니라 담보농지를 임대할 수도 있기 때문에 연금 이외에 추가소득을 얻을 수 있다. 뿐만 아니라 정부예산을 재원으로 정부가 직접 시행하기 때문에 안정적으로 연금을 수령할 수 있다는 것도 장점이다.

그러면 농지연금을 신청하려면 어떤 조건을 갖춰야 할까? 먼저 농지소유자의 나이가 만 65세가 넘어야 한다. 이때 연령은 신청연도 말일을 기준으로 판단하기 때문에, 2015년의 경우 1950년 12월 31일 이전에 출생한 농민이라면 신청할 수 있다. 그리고 신청자가 5년 이상 농사를 지은 경력이 있어야 한다. 다만 영농경력은 신청일 까지 연속적일 필요는 없고, 띄엄띄엄 농사를 지었더라도 전체 기간이 5년 이상 되기만 하면 된다.

농지의 종류와 크기에도 제한이 있다. 먼저 농지연금 신청자가 보유한 농지가 면적이 3만㎡를 넘지 않아야 한다. 그리고 담보로 맡기는 농지는 지목이 전∙답∙과수원으로 실제 농사를 짓고 있어야 한다. 뿐만 아니라 압류나 저당 등이 설정되어 있거나 불법건축물이 설치되어 있는 농지도 신청 대상에서 제외된다.

농지연금 신청자격

■ 농지연금 얼마나 받나?

농지연금으로 얼마나 받을 수 있을까? 우선 담보농지의 가격이 높으면 더 많은 연금을 지급받을 수 있다. 다만 고령농가의 생활안정을 목표를 하는 제도의 취지를 감안하여 연금액에 상한을 두고 있다. 현재는 담보농지의 가격이 아무리 높아도 월 300만원 까지만 연금을 수령할 수 있다.

그러면 담보농지의 가격은 어떤 방식으로 평가할까? 과거에는 공시지가만 가지고 담보농지의 가격을 평가했었다. 하지만 공시지가가 실제 거래가격보다 지나치게 낮게 평가되는 경우가 있어 지금은 신청자가 ‘공시지가’와 ‘감정가액의 80%’ 중 높은 금액을 선택할 수 있도록 했다.

농지연금에 가입한 다음 담보농지의 가격이 오르거나 떨어지면 어떻게 될까? 다달이 받는 연금이 늘어나거나 줄어들까? 그렇지는 않다. 농지연금은 가입 당시의 평가가격을 기준으로 연금액이 산정되기 때문에 땅값이 오르거나 내렸다고 해서 연금액에 변화가 있는 것은 아니다. 그렇다고 해서 농지가격이 떨어졌을 때 담보를 추가로 제공해야 하는 것도 아니다. 이는 처음 약정할 때 농지가격 하락에 따른 위험을 감안하여 연금액을 산정해 두었기 때문이다.

연금수령액은 연금수령방법에 따라서도 달라진다. 먼저 농지연금 수령방법에는 ‘종신형’과 ‘기간형’의 두 가지가 있다. 종신형은 가입자가 사망할 때까지 매월 일정한 금액을 수령하는 방식이라면, 기간형은 가입자가 일정한 기간(5년, 10년, 15년)을 선택하면 해당 기간 동안 매월 일정한 금액을 연금으로 선택하는 방식이다.

종신형과 기간형 중 어떤 쪽이 유리할까? 종신형을 선택하면 농지연금 신청자 본인과 배우자가 모두 사망할 때까지 연금을 수령할 수 있기 때문에 오래 사는 위험에 대비할 수 있다. 대신 기간형에 비해 다달이 받는 연금은 적다. 이와 반대로 기간형은 종신형에 비해 다달이 받는 연금은 많지만, 연금수령기간이 끝나면 더 이상 연금이 나오지 않는 게 단점이다. 농지연금은 처음 약정할 때 연금수령방식을 선택하면 중도에 변경할 수 없다.

신청자의 나이에 따라서도 연금수령액이 달라진다. 이때 부부 중 나이가 적은 사람을 기준으로 연금액이 결정된다. 예를 들어 1억 원하는 농지를 담보로 맡기고 연금수령방법으로 종신형을 선택했다고 가정해보자. 농지연금 가입자 부부 중 연소자가 65세면 매달 364,020원을 연금으로 받게 된다. 가입자 연령이 올라갈수록 연금은 늘어나는데, 68세는 다달이 391,360원, 73세는 446,270원, 78세는 517,840원을 수령하게 된다.

■ 채무는 언제 어떻게 상환하나?

농지연금부채는 언제 상환할까? 농지연금(종신형)은 원칙적으로 가입자과 배우자와 생존하는 동안은 채무를 상환할 필요가 없다. 다만 가입자가 먼저 사망한 경우 배우자가 계속 연금을 수령하려면, 배우자는 사망일로부터 6개월 이내에 농지소유권을 자기 명의로 이전하고 농지연금채무 인수를 완료해야 한다. 그렇지 않으면 연금지급이 중단되고 채무를 상환해야 한다. 타인에게 소유권을 양도한 경우에도 더 이상 연금을 수령할 수 없고 채무를 상환해야 한다. 이 밖에 농지연금 가입자가 원하면 언제든지 약정을 해지하고 채무를 상환할 수 있다.

그러면 가입자와 배우자가 사망한 다음 채무상환은 어떻게 이뤄질까? 우선 상속인이 직접 상환할 수 있다. 이때 상속인은 농지연금채무를 한꺼번에 상환할 수도 있고, 나눠서 갚을 수도 있다. 분할상환방법은 농지연금 약정이 해지된 날로부터 60일 이내에 채무의 40% 이상을 갚고, 나머지 잔액은 2년 동안 2회에 걸쳐 나눠 상환하면 된다.

상속인이 직접 상환하지 않으면 담보권을 실행해 처분하게 된다. 이때 채무를 갚고 잔액이 남으면 상속자에게 돌려주지만, 부족하더라도 상속인에게 청구하지는 않는다. 따라서 농지연금에 가입하면 농지 가격 하락이나 오래 사는데 따른 위험을 피해갈 수 있다.