최고 부호 자리 뺏긴 ‘생수왕’ 중산산의 선택

글 : 타오쥐앤(陶娟) / 중국 경제지 <신차이푸> 기자 2026-01-16

한동안 언론에 모습을 드러내지 않던 중산산(鍾睒睒)이 최근 실시간 검색어에 자주 오르내리고 있다. 400억 위안(약 8조 원)을 기부해 반도체와 인공지능 등 첨단 분야 인재 양성을 위한 ‘첸탕대학’(錢塘大學) 설립을 발표하고, 산시성 여성 최고 부호 양샤(楊霞)가 이끄는 진보바이오(錦波生物)에 34억 위안 규모로 투자하며 지분 인수를 추진했다. 그가 이렇게 적극적인 투자를 단행하게 된 전환점은 2024년이었다. 그해 그는 여론의 역풍에 휘말렸으며, 천억 위안 규모의 자산이 증발하는 압박까지 겪었다.

최고 부호 자리에서 밀려나다

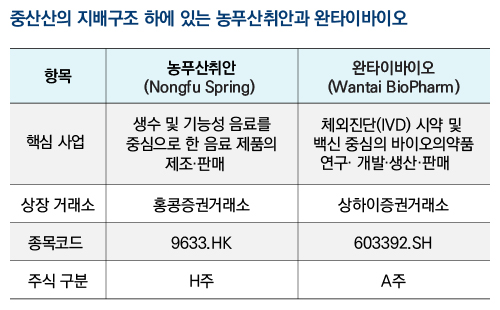

2021년부터 2024년까지 중산산은 4년 연속 중국 최고 부호 타이틀을 유지했다. 그의 주요 자산은 중국의 대표적인 음료 기업인 농푸산취안(農夫山泉)과 백신 및 진단시약을 개발하는 완타이바이오(萬泰生物)의 지분으로 이루어져 있다. 두 기업은 업계 평균을 훨씬 웃도는 수익성을 기록했는데, 2022년 기준 농푸산취안의 매출총이익률(Gross Profit Margin)은 약 60%에 달했고, 완타이바이오는 무려 90%에 이르렀다. 당시 완타이바이오는 0.5mL 용량의 2가 HPV 백신을 의료기관에 개당 300위안(한화 약 6만 원)이 넘는 가격에 납품했다.

2025년 1분기 보고서에 따르면, 농푸산취안의 최대주주는 건강식품 기업 양성탕유한공사(養生堂有限公司, 이하 양성탕)로 지분 66.88%를 보유하고 있다. 중산산이 직접 보유한 농푸산취안 지분은 17.15%이며, 양성탕 역시 중산산이 100% 지분을 가진 회사다. 따라서 두 지분을 합하면 중산산의 농푸산취안에 대한 실질 지분율은 84.03%에 달한다. 완타이바이오 역시 구조가 비슷하다. 양성탕이 55.79%, 중산산이 직접 17.7%를 보유하고 있어, 결과적으로 중산산은 완타이바이오 지분의 73.49%를 사실상 통제하고 있다.

테크기업 창업주들이 보통 자사 지분 20% 미만을 보유하는 것과 달리, 중산산은 농푸산취안과 완타이바이오 두 회사에서 각각 70~80% 수준의 지분을 유지해 왔다. 특히 농푸산취안의 시가총액은 주가 고점 당시 6천억 위안(한화 약 122조 9천억 원)을 넘었고, 완타이바이오 시가총액 역시 한때 1,700억 위안에 달했다. 이러한 지배력과 기업 가치 덕분에 중산산은 2021년 “신차이푸”(新財富) 500 부호 랭킹에 처음 이름을 올리자마자 곧바로 중국 최고 부호 자리에도 오를 수 있었다.

그러나 2025년 그의 재산은 3,624억 위안으로 감소했다. 이는 중국의 숏폼 플랫폼 더우인(抖音) 창업자 장이밍(張一鳴)보다 1,200억 위안이 적은 수준으로, 결국 ‘중국 최고 부호’ 타이틀은 장이밍에게 넘어갔다. 장이밍의 부상은 AI 시대의 거대한 흐름에 힘입은 것이고, 중산산의 자산 감소는 주로 농푸산취안과 완타이바이오의 주가 조정이 주요 원인이었다.

농푸산취안의 위기

기업은 온라인에 부정적 이슈 하나만 퍼져도 수십억 위안의 매출 손실로 이어질 수 있다. 2024년, 중산산은 그 현실을 누구보다 뼈저리게 경험했다. 중산산이 중국 내에서 높은 인지도를 가진 와하하의 창업자 중칭허우(宗慶後)를 배신하고 성공했다는 식의 루머부터 아들 중수즈(鍾墅子)의 미국 국적 논란까지, 각종 의혹이 잇따라 제기되며 여론의 거센 비판에 직면했다.

그는 CCTV 프로그램 ‘대화’(對話)에 출연해 “농푸산취안이 미국 국적 2세에게 승계돼 앞으로 중국 기업이 아닐 것”이라는 주장은 사실이 아니라고 직접 해명했다. 농푸산취안의 연례보고서에서도 “2024년 회사는 조직적이고 장기간에 걸친 온라인의 악의적 공격과 왜곡에 시달렸으며, 농푸산취안 브랜드 이미지가 역사적인 시험대에 올랐다”고 토로했다.

소비자를 대상으로 하는 브랜드는 여론 변화가 곧바로 매출에 영향을 미친다. 실제로 2024년 농푸산취안의 핵심 사업인 생수 부문 매출은 2023년 203억 위안에서 160억 위안으로 줄어들며 전년 대비 20% 급감했다. 1년 만에 40억 위안 이상이 사라진 셈이다. 이 같은 감소폭은 업계 평균을 훨씬 상회한다. 예컨대 같은 홍콩 증시에 상장된 화룬음료(華潤飲料)의 포장 생수 부문 매출은 2024년 121억 위안으로 전년 대비 3억 위안(-2.6%) 감소에 그쳤다.

반면, 농푸산취안과 같은 도시에 본사를 둔 경쟁사 와하하(娃哈哈)는 실적이 크게 반등했다. 2024년 3월 창업주 중칭허우가 별세하자 ‘추모 소비’ 열풍이 일면서 와하하의 판매량이 역대급으로 증가했다. 이어 그의 딸 중푸리(宗馥莉)가 경영권 승계에 성공하며 2024년 와하하의 매출은 700억 위안을 돌파했다. 전년 대비 40% 증가라는 와하하 역사상 최고 수준이었다. 특히 생수와 AD 칼슘우유가 성장을 견인했다.

그나마 다행스러운 점은 농푸산취안의 차 음료 브랜드 ‘둥팡수예’(東方樹葉)의 매출이 성장세를 이어갔다는 것이다. 해당 부문 매출은 2023년 127억 위안에서 2024년 167억 위안으로 증가해 전체 매출의 39%를 차지했고, 생수를 제치고 최대 사업 부문으로 올라섰다. 이 덕분에 회사 전체 실적은 일정 부분 방어될 수 있었다.

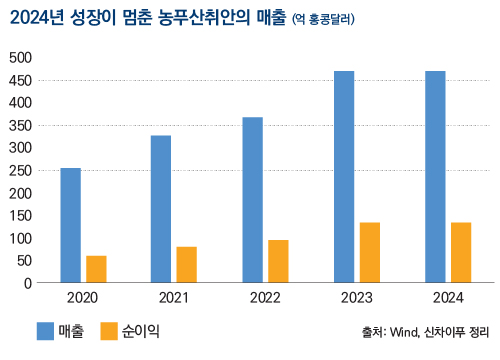

결과적으로 2024년 농푸산취안의 전체 매출은 470억 6천만 홍콩달러(약 8조 8,539억 원)로, 실적은 2023년과 비슷한 수준에 머물렀고 순이익 역시 거의 변화가 없었다.

매출 급감한 완타이바이오의 전략

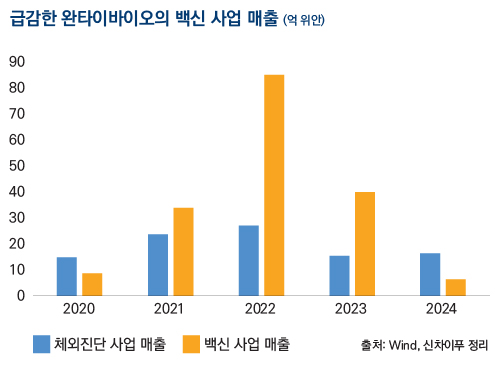

농푸산취안이 실적 정체 속에서도 일정 수준을 유지했지만 중산산의 또 다른 핵심 자산인 완타이바이오(萬泰生物)는 훨씬 더 심각한 하락세를 겪었다. 최근 3년간 매출은 112억 위안에서 55억 위안, 다시 22억 위안으로 급감하며 3년 연속 추락했다.

가장 큰 타격을 입은 부문은 주력 사업인 백신, 그중 2가 HPV 백신이다. HPV 백신은 자궁경부암 등의 감염 위험을 낮추는 예방용 백신으로, 완타이바이오의 2가 HPV 백신은 중국 최초로 허가받은 중국산 백신이었다. 2022년 2,500만 회분 이상을 판매하며 85억 위안의 매출을 올렸지만, 2024년에는 판매량이 905만 회분으로 줄고 매출도 6억 위안에 그쳤다. 완타이바이오는 시장 조정, 정부의 집단 구매, 9가 백신의 접종 연령 확대 등의 영향이라고 했지만, 매출 직격타를 맞은 주된 이유는 경쟁 심화와 가격 하락 때문이었다.

한때 미국의 바이오 제약사 머크(MSD)의 9가 HPV 백신은 중국 내 공급이 부족하고 가격이 높았으며, 접종 가능 연령대도 제한적이었다. 덕분에 완타이바이오에는 비교적 넓은 시장 공간이 남아 있었다. 그러나 머크의 9가 HPV 백신이 접종 연령대를 기존 16~26세에서 9~45세 여성으로 확대하고 중국 내 공급 물량을 대폭 늘리면서 시장을 빠르게 잠식했으며, HPV 백신을 개발하는 또 다른 경쟁사 워선바이오(沃森生物)의 ‘워저후이’(沃澤惠) 출시로 중국 내 경쟁도 격화됐다. 백신 업계 전반에 가격 경쟁이 일상화되면서 완타이바이오의 2가 HPV 백신 낙찰가는 2022년 병당 329위안에서 2024년 63위안까지 떨어졌다. 가격이 하락했음에도 실제 구매량은 2년 새 10분의 1 수준으로 급감했다.

다른 주력 제품인 재조합 E형 간염 백신도 비슷한 부진을 겪으며, 백신 부문 전체 매출은 2022년 85억 위안에서 2024년 6억 위안으로 추락했다. 이는 회사가 본격 성장하기 전인 2020년 수준에도 못 미치는 수치였다.

현재 완타이바이오가 내세우는 돌파 전략은 크게 두 가지다. 첫 번째는 제품 고급화다. 2025년 완타이바이오의 9가 HPV 백신이 정식 승인을 받아 중국 최초이자 세계에서 두 번째로 상용화된 9가 HPV 백신이 되었다. 이는 향후 실적 회복에 대한 기대를 높였지만, 동시에 머크 등 글로벌 제약사와의 경쟁을 피할 수 없게 만들었다. 게다가 워선바이오와 캉러웨이스(康樂衛士) 등 중국 기업들도 자체 9가 HPV 백신을 개발해 이미 임상 3상 단계에 진입한 상황이라 시장 경쟁은 더욱 치열해질 전망이다.

머크의 중국 내 HPV 백신 사업을 독점 대행했던 즈페이바이오(智飛生物)의 사례는 이를 잘 보여준다. 한때 ‘앉아서 돈 버는 시기’를 누리며 시가총액이 3,600억 위안까지 치솟았고, 실질적 지배주주인 장런성(蔣仁生) 일가는 충칭 지역 최고 부호로 떠올랐다. 그러나 현재 즈페이바이오의 시가총액은 470억 위안으로 급락했다. 이 사례는 백신 시장 경쟁이 얼마나 치열한지를 단적으로 보여준다.

둘째는 글로벌 시장 확대다. 2024년 연간보고서에 따르면, 완타이바이오의 2가 HPV 백신은 중국 내 약 2,845개 질병통제센터와 3만 1천여 개 접종기관을 커버하고 있으며, 해외 21개국에서 시장 허가를 취득했다. 해외 시장이 새로운 성장 축이 될 가능성이 열리고 있는 셈이다. 다만 허가를 받은 국가는 네팔, 태국, 캄보디아, 미얀마, 인도네시아 등 동남아시아 지역과 콩고민주공화국, 에티오피아, 케냐 등 아프리카 국가로, 실제 수요 규모는 아직 불확실하다. 2024년 완타이바이오의 해외 매출은 2억 위안으로 전년 대비 43% 증가했지만 내수 부진을 만회하기에는 역부족이었다.

2024년 말 기준 백신 재고는 3,100만 회분에 달하며, 연간 판매량을 기준으로 하면 소진까지 3년 이상이 걸릴 전망이다. 주가는 이미 이를 반영해 2021년 고점 대비 약 60% 하락한 상태다.

미래를 바라보는 중산산의 다음 전략

중산산은 핵심 사업체인 완타이바이오와 농푸산취안이 동시에 흔들리자 직접 전면에 나서 위기를 수습해야 했다. 2024년에는 중국의 대표 경제 토크쇼인 CCTV ‘대화’에 두 차례 출연해 각종 논란을 해명하며 여론 수습에 힘을 쏟았고, 이 사실은 농푸산취안의 연례보고서에도 명시됐다.

2025년에도 그의 이름은 계속해서 실시간 검색어에 오르내렸다. 6월 19일, 항저우 시정부와 항저우 첸탕교육재단(錢塘教育基金會)이 학교 설립 협력에 관한 기본협약을 체결했는데, 이 재단의 설립자가 바로 중산산이었다. 그는 향후 10년간 400억 위안을 기부해 ‘첸탕대학’(錢塘大學)을 설립하겠다고 밝혀 큰 주목을 받았다. 첸탕교육재단은 2021년 5월 설립됐으며, 중산산은 현재 부이사장을 맡고 있다. 2024년 말 기준 재단의 총자산은 2,912만 8,800위안이며, 2023년 기부금 수입은 1억 3천만 위안, 2024년에는 25만 위안이었다. 앞으로 중산산이 어떤 자산을 출연해 새로운 대학 설립 자금을 마련할지 관심이 쏠리고 있다.

이 외에도 중산산은 기존 사업의 위기를 타개하기 위해 새로운 투자처를 적극적으로 모색하고 있다. 그중 하나가 바로 재조합 콜라겐 산업이다. 재조합 콜라겐은 유전자 기술을 활용해 생산한 인체 유사 콜라겐으로, 피부 재생·항노화·의료·화장품 등 분야에서 활용된다. 중산산은 이 산업에 속한 기업인 진보바이오(金博生物)에 전략적 투자를 단행하며, 6월 27일 ‘전(前) 중국 최고 부호, 산시성 여성 부호에게 투자’라는 키워드를 실시간 검색어에 올렸다.

공시에 따르면, 진보바이오는 중산산이 지배하고 있는 양성탕(養生堂)에 신주 6.24%를 발행해 최대 20억 위안을 조달할 계획이다. 동시에 진보바이오의 실질적 지배주주 양샤는 또 다른 법인 항저우지우스(杭州久視, 양성탕의 주요 유한책임출자자)에 지분 5%(575만 3,300주)를 주당 243.84위안, 총 14억 300만 위안에 양도하기로 했다. 이 거래가 완료되면 중산산은 진보바이오의 2대 주주가 된다.

거래 조건을 보면, 중산산은 14억 위안으로 5% 지분을 인수했으며, 이를 기준으로 진보바이오의 기업 가치는 약 280억 위안으로 추산된다. 그러나 2025년 7월 2일 기준 진보바이오의 시가총액은 447억 위안에 달해, 양샤가 중산산의 투자를 유치하기 위해 상당한 우대 조건을 제시했음을 알 수 있다.

진보바이오가 속한 재조합 콜라겐 산업은 생수나 백신 산업처럼 ‘여성의 미에 대한 추구’를 기반으로 한 고수익 시장이다. 총이익률(Gross Profit Margin)이 90%에 달하는 이 시장은 소비자 여론에 민감하고 경쟁 또한 치열하다. 실제로 중국의 재조합 콜라겐과 히알루론산 제품 개발 기업인 쥐즈바이오(鉅子生物)와 화시바이오(華熙生物) 같은 선도 기업들도 여론전에 휘말리며 쥐즈바이오의 시가총액이 한 달 만에 200억 홍콩달러 이상 증발한 바 있다.

현재의 타격이 있기 전까지 농푸산취안과 완타이바이오의 안정적인 실적 덕분에 중산산은 막대한 현금 배당금을 축적해 왔다. 농푸산취안은 2020년 상장 이후 누적 현금 배당금이 316억 위안에 달하며, 이 중 중산산과 양성탕이 받은 배당금은 266억 위안이다. 완타이바이오 역시 상장 이후 15억 위안을 배당했고, 이 중 11억 위안이 중산산과 양성탕에 돌아갔다. 즉, 2020년 이후 중산산이 실제로 손에 쥔 현금 배당금은 총 277억 위안에 달한다.

중산산은 늘 조용한 부호였다. 4년 연속 중국 최고 부호 자리를 지켜왔지만 그의 이름조차 제대로 읽지 못하는 이들이 많을 정도로 언론 노출이 드물었다. 그러나 완타이바이오의 급격한 매출 하락과 농푸산취안의 브랜드 위기 때문에 그는 다시 세상 한가운데로 나올 수밖에 없게 되었다. 70세를 맞은 그에게 남은 선택지는 많지 않다. 브랜드 재정비, 사업 전환, 대중과의 소통 등 모든 영역에서 다시 싸워야 한다. 과연 중산산은 다시 ‘중국 최고 부호’의 자리를 되찾을 수 있을까?

타오쥐앤(陶娟) 중국 경제지 <신차이푸> 기자

.