투자 심리의 대가 카너먼의 선택은 인덱스펀드였다

글 : 방현철 / 조선일보 기자 2025-05-08

월스트리트저널(WSJ) 칼럼니스트 제이슨 츠바이크는 2025년 3월14일 ‘결정에 대한 세계 최고의 사상가가 내린 마지막 결정’이란 글을 썼다. 한 해 전 90살에 삶을 마감한 대니얼 카너먼(Daniel Kahneman) 프린스턴대 교수가 내린 마지막 결정이 스위스에서 조력 사망(존엄사)하는 것이었다는 내용이다. 카너먼은 ‘합리적 선택을 하는 인간’을 가정하는 주류 경제학과 달리 현실 속의 인간은 어림짐작(heuristic, 휴리스틱)과 편향(bias)에 휩싸여 경제적 선택을 한다는 연구를 한 공로로 2002년 심리학자로서는 처음으로 노벨경제학상을 받았다.

츠바이크는 카너먼이 만든 개념인 ‘피크 엔드 규칙(peak-end rule)’ 등으로 카너먼의 선택을 해석해 보려고 했다. 피크 엔드 규칙은 인간은 어떤 경험을 얼마나 오래 했느냐와 상관 없이 가장 강한(peak) 경험과 가장 마지막(end) 경험을 기억에 남긴다는 것이다. 몸과 정신이 더 쇠약해지기 전의 기억만 남기고 싶어 했을 것이란 얘기다. 하지만 이는 어디까지나 가정일뿐 그가 세상을 떠난 이상 그의 선택 이유를 명확히 알기는 어렵다.

인생을 바꾼 세 사람과의 인연

카너먼의 인생을 보면, 세 번의 인연이 눈에 띈다.

첫째는 인간 심리에 관심을 두게 된 계기가 된 어린 시절의 일이다. 1934년생 유대계인 카너먼은 어릴 적 프랑스 파리에 살았다. 1940년 나치 독일이 파리를 점령하자 유대계 표식 ‘다윗의 별’을 달아야 했고, 오후 6시 통금도 생겼다. 7살 때 하루는 친구 집에서 놀다 통금이 지났다. 유대계 표식을 숨긴 채 집으로 돌아오는데 거리에서 독일인 친위대원이 손짓했다. 그런데 그는 어린 카너먼을 안아주고 지갑 속 자기 아이 사진을 보여 주더니 용돈까지 쥐여 줬다.

카너먼은 유대계를 색출하는 임무를 가졌을 친위대원이 왜 그렇게 했을지 곱씹다 보니, ‘사람은 한없이 복잡하고 흥미로운 존재’라는 생각의 단초를 형성하게 됐다고 한다. 나치를 피해 불안 속에 도피하고, 이방인으로 살던 어린 시절 기억은 ‘합리적 인간’이라는 가설을 의심하는 연구의 바탕이 됐다.

둘째는 ‘짝궁’ 연구자 아모스 트버스키 스탠퍼드대 교수(1996년 별세)와 인연이다. 1969년 둘은 당시 이스라엘 히브리대 심리학과의 촉망받는 교수들이었다. 트버스키는 카너먼보다 세 살 어렸다. 하루는 카너먼이 자신 강의에 트버스키를 초대해 특강을 맡겼다. 특강은 인간은 리스크를 파악하고 확률을 계산하는 데 합리적이라는 내용이었는데, 카너먼은 “그렇지 않다고 생각하네”라고 했다. 이후 둘은 심리 실험으로 실제 어떤지 파악해 보기로 했다.

그렇게 1970년대에 탄생한 둘의 공동 연구는 인간이 어림짐작(heuristic)과 편향(bias)에 따라 각종 결정을 내린다고 결론 내렸고 글로벌 심리학계의 주목을 받았다. 1979년 둘은 경제학계까지 영향을 미친 대표 연구인 ‘전망 이론(prospect theory)’을 내놓기에 이른다. 이 이론 중엔 심리적으로 이득보다 손실에 더 영향을 받는다는 것이다. ‘손실 회피(loss aversion)’ 개념이 있다. 예컨대 동전 던지기를 해서 뒷면이 나오면 10만 원을 잃는 게임이라면 앞면이 나올 때 얼마를 받아야 이 게임을 할 것이란 질문에 사람들은 20만 원이라고 답한다는 것이다.

둘의 연구는 주류 경제학이 가정하는 ‘합리적 인간’을 부정하면서 실생활 속 인간의 경제적 선택을 연구하는 ‘행동경제학’의 탄생도 불러온다. 카너먼은 행동경제학으로 2017년 노벨경제학상을 탄 경제학자 리처드 세일러 시카고 교수를 ‘행동경제학의 아버지’라고 지칭하면서 자신은 ‘행동경제학의 할아버지’라고 불러달라고 뉴욕타임스 기자에게 얘기한 적이 있다.

셋째는 금융 전문 기자 제이슨 츠바이크와 인연이다. 츠바이크는 1996년 펀드매니저 대상 한 콘퍼런스에서 카너먼의 발표에 충격을 받았다. 그간 이해할 수 없는 투자자들의 이상한 결정을 설명할 방법을 찾은 것이다. 예컨대 주가가 조금만 올라도 파는 투자자들이 주가가 하락에는 왜 그렇게 오래 들고 있는지, 주식 수익률이 장기적으로 채권 수익률보다 높지만 모두 주식으로 달려가지 않는지 등의 이유가 뭔지 알 수 있다는 것이다. ‘손실 회피’ 이론에 따르면, 돈을 잃는 게 더 고통스러워서 손실을 실현하는 걸 미룬다는 것이고, 또 위기 때 주식 폭락으로 생긴 손실 기억이 너무 쓰리기 때문에 주식에 쉽게 손이 가지 않는다는 것이다.

카너먼은 2006년 츠바이크에게 같이 책을 쓰자고 제안했다고 한다. 2008년 츠바이크가 월스트리트저널로 자리를 옮기면서 그 책은 결국 카너먼 혼자 마무리를 짓는다. 2011년 나와 100만 부 이상 팔린 초대형 베스트셀러 ‘생각에 대한 생각(원제 Thinking, Fast and Slow)’이다. 인간은 빠르지만 본능적이고 감정적인 ‘시스템1’과 느리지만 사려 깊고 논리적인 ‘시스템2’라는 두 가지 방식으로 결정을 내린다는 게 책의 핵심이다. 그런데 인간은 논리적이기보다 감정적인 방식에 기울어져 있다는 분석이다. ‘블랙스완’의 저자 나심 탈레브는 이 책이 애덤 스미스의 ‘국부론’이나 지그문트 프로이트의 ‘꿈에 해석’에 버금가는 영향력 있는 책이라고 평가했다.

카너먼의 투자 선택은 인덱스펀드

카너먼은 사람들이 어림짐작과 편향에 치우쳐 투자 결정을 내리는 과정도 분석했고, 이런 내용은 투자 업계에도 큰 영향을 줬다. 투자 업계에 영향력이 큰 츠바이크는 “사람들이 나에게 가장 위대한 투자 사상가를 꼽으라고 하면 워런 버핏, 피터 린치, 존 보글 등을 말할 것으로 기대하지만, 나는 카너먼을 꼽는다”고 했다. 2011~2012년 블룸버그 선정 ‘글로벌 금융에 가장 영향력 있는 사상가 50인’에 들기도 했다.

카너먼의 분석을 뒤집어 이해하면, 투자에 성공하려면 어림짐작이 아니라 얻을 수 있는 모든 정보를 철저하게 분석하고 편향에서 벗어나 논리적으로 판단해야 한다. 감정이나 주변 분위기에 휩쓸리지 말고 차가운 이성에 바탕을 두고 투자에 나서야 한다.

그런데 카너먼의 실제 투자는 어땠을까. 30년 가까이 친분이 있던 츠바이크에 따르면, 카너먼의 투자 선택은 인덱스펀드에 묻어 두는 것이었다고 한다. 교수 연봉, 노벨상 상금, 책 인세 등으로 적지 않은 수입을 올렸지만, 주식 종목을 직접 사고파는 식의 투자에는 손을 대지 않았다. 행동경제학을 이용한 투자 심리 분석에 능하다면 주식 종목 투자에서도 ‘금손’이었을 것 같은데 아예 도전을 하지 않았다고 한다.

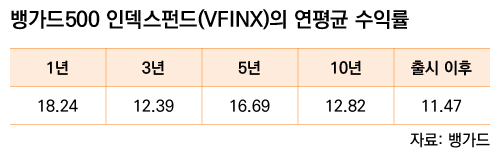

어떻게 보면 인덱스펀드가 어림짐작이나 편향에 휩쓸리는 인간의 실수를 줄이자는 카너먼 이론에 가장 최적화된 투자 상품일 수 있다. 카너먼은 “선택을 적게 한다면 더 좋은 투자자가 될 수 있을 것이다”라고 했다. 인덱스펀드는 주가지수를 추종하는 방식의 펀드로 뱅가드운용 창업자 존 보글이 1976년 창시했다. 어떤 투자 종목을 고를지 선택하는 게 아니라 전체 주식 시장 움직임에 투자금을 묻어 두는 것이다. 보글은 미국 대표 주가지수인 S&P500 움직임을 따르는 인덱스펀드를 만들었는데, 50년 가까이 됐지만 VFINX라는 이름으로 여전히 판매되고 있다. 뱅가드에 따르면, 2025년 2월 말 기준으로 이 펀드의 배당까지 포함한 10년 연평균 수익률은 12.82%, 출시 이후 연평균 수익률은 11.47%다.

다만, 카너먼은 그래도 주식을 사고파는 유혹에 저항할 수 없다면 전체 포트폴리오의 최대 10%까지는 개별 주식에 투자하는 걸 반대하지는 않는다고 했다. 최대 손실액을 정해 놓으라는 것이다. 카너먼은 “이는 카지노에 200달러만 들고 가는 것과 마찬가지다”며 “(종목 투자를 못 해 봤다는) 후회에서 당신을 보호해 줄 것”이라고 했다.

방현철 조선일보 기자

서울대학교 경제학과를 졸업해 한국은행 은행감독원(현 금융감독원)에서 사회생활을 시작했고 현재는 조선일보 경제부 기자로 재직 중이다. 편집부, 사회부, 주간조선부, 국제부, 사회정책부 등에서 일했으며 논설위원으로도 있었다. 서울대학교 국제지역원(국제대학원)에서 경제학 석사를 마치고, 한양대학교에서 ‘통화정책과 글로벌 임밸런스에 관한 연구’로 경제학 박사 학위를 받았다. 저서로는 『부자들의 자녀교육』, 『중앙은행의 결정적 한마디』, 『J노믹스 vs. 아베노믹스』, 『코로나 화폐 전쟁』 등이 있으며, 번역서에 『직장인을 위한 행동경제학』, 『머니』가 있다.