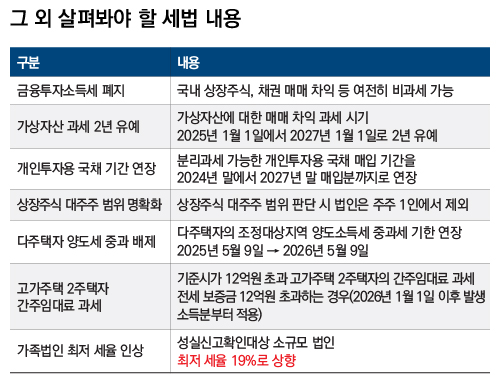

투자자가 살펴봐야 할 2025년 개정 세법

글 : 이은하 / 미래에셋증권 VIP컨설팅팀 선임매니저, 세무사 2025-03-28

지난해 세법 개정안에서 가장 주목되었던 내용은 상속세 부담 완화와 관련된 내용이었을 것이다. 하지만 자녀공제 확대와 세율 인하는 부결되었다. 연초부터 다시 상속세 일괄 공제와 배우자 공제 상향, 유산취득세로의 전환 등에 대한 개정 움직임이 있다. 올해 계속해서 상속세 및 증여세가 어떻게 변경되는지 지켜보고 본인의 상황에 맞는 전략을 세우도록 하자.

증여 후 양도를 통한 양도소득세

해외 주식 투자로 이익이 발생하면 연간 양도차익에서 250만원을 공제하고 22%의 양도소득세를 내야 한다. 해외 주식 양도소득세는 배우자나 자녀 등에게 증여 후 양도를 통해서 절세가 가능하다. 특히 배우자는 10년간 6억원까지는 증여세가 과세되지 않기 때문에 양도소득세 절세를 위해서 배우자에게 증여하는 경우가 많다.

예를 들어 1억원에 산 해외주식이 올라 6억원이 되었다고 가정해 보자. 시장에서 매도하면 약 1억 1천만원의 양도세를 내야 한다. 하지만 10년간 증여가 없었던 배우자에게 증여한다면 어떻게 될까? 배우자가 받은 증여가액은 곧 배우자의 취득가액이 된다. 주식의 증여가액은 증여일 전후 2개월 종가 평균가액으로 평가되는데 전후 2개월 평균가액이 6억원이라고 가정하면 증여세는 없다. 이후 배우자가 6억원에 매도하면 양도차익도 없어 양도소득세도 발생하지 않는다. 이렇듯 증여를 통해 취득가액을 높여 양도차익을 줄이는 절세 방안이 가능하다.

하지만 2025년부터는 주의해야 할 점이 생겼다. 2025년 1월 1일 이후 증여분부터는 증여를 받고 나서 1년 이상 지나서 팔아야 증여가액을 취득가액으로 인정해준다. 증여를 받은 지 1년이 되기 전에 매도하면 증여자의 당초 취득가액을 기준으로 양도소득세를 계산하도록 변경되었다. 이제 증여 후 양도를 통해서 주식 양도소득세를 절세하려면 1년 이상 보유해도 괜찮은 종목을 선택해서 증여해야 한다는 점에 주의하자.

주택 용도 변경 후 양도해도 비과세

1주택자가 주택을 양도하면 12억원까지는 비과세가 가능하고 12억원을 초과하는 만큼의 양도차익은 양도차익의 최대 80%까지 장기보유특별공제로 차감해 준다. 양도차익이 엄청 큰 주택도 오래 보유하고 거주까지 했다면 양도소득세 부담이 크지 않은 이유다. 그런데 주택을 매도하려고 하는데 주택의 매수자가 주택의 용도로 사용하지 않고 사무실 등으로 용도를 변경하려고 한다면 어떨까? 물론 매수자가 잔금까지 치른 후 용도를 변경한다면 고려해야 할 사항은 없다. 하지만 매수자가 법인인 경우 주택을 취득하게 되면 법인은 13.4%라는 고율의 취득세를 부담해야 한다. 이 같은 취득세 중과를 피하기 위해 법인이 주택을 매수하는 경우 매매계약에 특약을 넣어서 잔금일 전에 용도를 변경하고 싶어하는 경우가 발생한다.

2022년 10월 이와 관련된 국세청의 해석이 발표되었는데 잔금일 전에 용도를 변경하는 경우는 매도자가 1세대 1주택 비과세를 받지 못한다는 해석이었다. 즉, 잔금일 전에 법인이 용도를 변경하여 구입하고자 할 때 취득세를 중과세로 부담하거나 매도자가 1세대 1주택 비과세를 받지 못하는 상황이 발생하게 되었다.

하지만 올해 2월 말 시행령 개정에 따르면 매매 계약에 따라 주택에서 상가 등 주택 외 용도로 변경한 경우 양도소득세를 계산할 때 매매계약일을 기준으로 판단하도록 변경되었다. 결국 1세대 1주택자가 법인에게 매도할 때 매매 계약에 따라서 잔금일 전 용도를 변경하더라도 매도자는 1세대 1주택 비과세가 가능하고, 매수하는 법인은 취득세 를 중과세로 부담하지 않게 변경된 것이다.

주택임대사업자의 거주주택 비과세

1세대 1주택 비과세는 꼭 1주택만 있는 경우에만 가능한 건 아니다. 예외를 인정해 주는 세법상 사유에 해당하면 1세대 1주택 비과세가 가능하다. 이사를 위해서 일시적으로 2주택이 되는 경우나 결혼을 위해서 2주택이 되는 경우, 노부모를 봉양하기 위해서 2주택이 되는 경우 등이 이에 포함된다.

임대주택을 보유하고 있는 경우도 세법상 예외적으로 다주택자이지만 1세대 1주택 비과세가 가능한 경우다. 물론 요건은 까다롭다. 임대주택은 모두 구청과 세무서에 의무기간 10년 또는 6년 이상인 주택임대사업자 등록을 해야 하고 임대료는 5% 이내로만 인상이 가능하다. 또한 임대개시일 당시 기준시가 6억원(수도권 외 3억원)이하의 주택이어야 한다. 단, 6년 단기민간매입 임대 주택의 경우 기준시가 4억원(수도권 외 2억원)이다. 1세대 1주택 비과세는 이렇게 요건에 맞는 임대주택을 제외한 주택에 2년 이상 거주했을 때 가능하다. 하지만 주택임대사업자의 거주 주택 비과세는 평생 1회에 한해서만 가능했다. 주택임대사업자로 등록한 사람이 여러 번 이사를 다니게 되면 계속적으로 비과세를 받지 못하게 되는 것이다. 주택 임대사업자의 거주 주택 비과세를 한 번 받은 사람은 추가로 이사를 못하게 되거나 양도소득세를 부담하면서 이사를 가거나 임대주택을 모두 처분한 후 이사를 가야 하는 불편함이 있었다.

하지만 이번 시행령 개정으로 이런 불편함은 사라지게 되었다. 주택임대사업자의 거주 주택 비과세 혜택이 횟수 제한없이 가능하게끔 변경한 것이다. 시행령이 개정됨에 따라서 임대주택은 여전히 남겨 놓고 여러 번 이사를 해도 1세대 1주택 비과세를 받을 수 있게 되었다.

이은하 미래에셋증권 VIP컨설팅팀 선임매니저, 세무사

.