장난감에 빠진 중국, 굿즈 경제 대국으로

글 : 신차이푸(新財富) / 중국 경제지 2025-03-28

최근 몇 년간 중국에서 캐릭터 카드, 배지, 인형 등 다양한 형태의 굿즈가 Z세대 사이에서 가장 뜨거운 트렌드로 급부상했다. 그 덕에 중국의 소비 시장이 침체기에 빠져든 상황에서도 굿즈 산업만은 이례적으로 빠르게 성장하고 있다. 중국 소비자들이 해외 IP(지식재산권)에 지갑을 열기도 하지만 우수한 중국 IP가 해외의 소비자에게 인기가 있다는 사실도 고무적이다.

팽창하는 중국의 굿즈 산업

2024년 3월 1일에 문을 연 미니소×치이카와(Chiikawa, 일본 만화 ‘치이카와’의 주인공) 팝업 스토어를 예로 들 수 있다. 상하이 징안(靜安) 다웨청(大悅城)에 오픈한 이 팝업 스토어는 10시간 만에 268만 위안(한화 약 5억 3,857만 원)의 매출을 기록했다. 2024년 7월 12일에 팝마트가 태국에 오픈한 라부부(LABUBU) 테마스토어는 첫날 매출이 천만 위안을 돌파하며 해외 매장 기준일 매출 신기록을 세웠다.

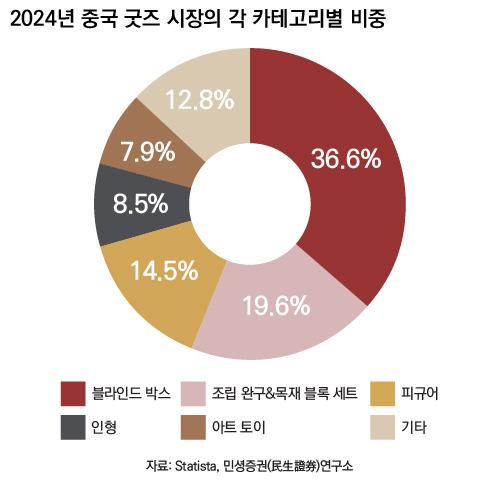

글로벌 시장조사기관 스태티스타(Statista)에 따르면, 2024년 중국 굿즈 시장 규모는 764억 위안이고, 2026년에 1,101억 위안에 이르러 2024~2026년 연평균성장률(CAGR)이 20%에 달할 것으로 예상된다. 카테고리별로 보면 블라인드 박스, 조립 완구 및 목재 블록, 피규어가 각각 2024년 굿즈 시장 전체 규모의 36.6%, 19.6%, 14.5%를 차지했다.

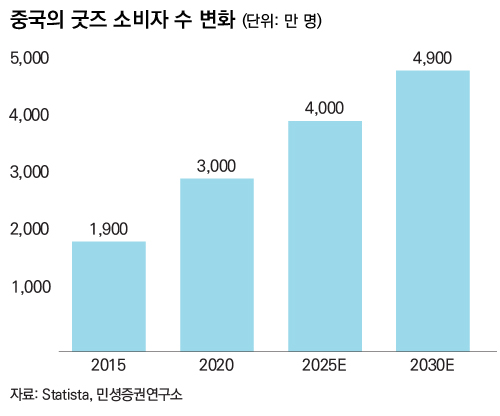

소비자 규모도 급격하게 증가하고 있다. 2015년 1,900만 명에서 2025년 4천 만 명까지 증가하며 연평균성장률이 7.7%에 달했다. 이런 성장은 팝마트(泡 泡瑪特: POP Mart)와 카요우(卡游: Kayou) 같은 기업들의 실적 호조로 이어지며 더 많은 기업을 굿즈시장으로 이끌고 있다. 2023년, 중국 장난감 기업은 1만 2천여 개 이상으로, 미니소(名創優 品: Miniso), 천광주식회사(晨光股份) 등과 같은 상장 기업들도 이 대열에 합류하고 있다. 소비자 관점에서 굿즈가 어떤 매력이 있는지, 투자 관점에서 어떤 역량을 가진 기업이 글로벌 시장에서 두각을 나타낼 수 있는지 알아보자.

소비자를 사로잡은 판매 방식

판매 플랫폼도 산업 성장의 핵심으로 꼽힌다. 오프라인 매장 및 전시회가 주요 판매처로, 오프라인 유통 채널은 주로 자체 매장과 팝업 스토어, 전시회 등의 형태를 이룬다. 그중 팝업 스토어는 독특한 쇼핑 경험과 한정판 제품 판매로 많은 사람들의 관심을 이끌어냈다.

2024년 7월, 동영상 사이트 빌리빌리의 오프라인 축제이자 중국의 콘텐츠 축제라 불리는 ‘빌리빌리 월드 2024’의 티켓 10만 장이 1분 만에 매진됐다. 7월 13일~8월 11일까지 열렸던 라인독(線條小狗)의 베이징 1호 팝업스토어는 오픈 첫날 15 만 명 이상의 방문객이 다녀 가는 기염을 토했다. 라인독은 귀여운 강아지 일러스트로 SNS를 통해 인기를 모은 IP이다. 이 외에도 중국의 게임 굿즈 회사 X11이 게임 ‘백 투 더 퓨처: 1999’와 협업으로 오픈한 팝업 스토어 ‘트렁크 쇼’는 오픈 당일 상품을 구매한 소비자가 약 1만 명에 달했고, 첫날 매출은 백만 위안을 돌파했다.

굿즈 유행은 첸다오(千島)와 센위(閒魚) 등과 같은 중고 시장 활성화에도 기여했다. 첸다오는 브랜드 상품 판매, 중고 거래, 위탁 거래 및 경매 등 4가지 거래 모델을 제공한다. 가짜 제품 문제를 해결하기 위해 위탁 판매 검증 서비스를 출시하는 등 소비자를 사로잡기 위한 거래 모델 등을 꾸준히 개발하고 있다.

센위는 알리바바 그룹 산하 중고 거래 플랫폼으로 최근 몇 년간 굿즈 사업에도 주력하고 있다. 아이미디어(iMedia) 리서치에 따르면, 2022년 센위 플랫폼에서 굿즈 수요자와 공급자는 44만 명이 넘었고 2022년 11월 기준, 인기있는 굿즈 형태 중 하나인 블라인드 박스 거래 금액이 1억 2천만 위안을 초과하여 전년대비 70%이상 증가했다.

굿즈 산업 키운 자기 만족형 소비 트렌드

현재 중국 MZ 세대의 소비는 자신의 흥미를 위해 지갑을 여는 정서적 소비에 초점이 맞춰져 있다. ‘중국 국민 정신건강 발전 보고서’에 따르면, 18~34세의 청년층은 다른 연령대에 비해 불안과 우울증 수준이 높다. 스트레스는 직장, 가족, 금전, 건강에서 비롯된다. 이는 젊은 세대의 소비 수요가 기능적 측면에서 정서적 소비로 전환되면서 소소한 행복과 만족을 주는 굿즈 소비에 영향을 미친 것으로 분석된다.

현재 시장에 등장하는 감성 소비 제품은 유행과 트렌드를 따르는 것이 아닌 각 개인의 정신적인 가치 추구를 반영한다고 볼 수 있다. ‘자기 만족형' 소비를 통해 사람들은 ‘작은 행복’과 ‘작은 위안’을 얻을 수 있다고 보는 것이다.

굿즈 소비자들이 특정 시리즈 제품을 수집하는 것은 해당 캐릭터에 특별한 애정을 갖고 있기 때문이다. 어떤 사람들은 어린 시절의 향수를 추억하기 위해 애니메이션 시리즈 수집에 열중하고, 어떤 사람들은 사랑하는 사람들과 함께 했던 시간을 기념하기 위해 영화와 관련된 제품을 소장하기도 한다. 사우스웨스트 대학의 심리학자 텅자오쥔(騰召軍)은 스트레스 해소용 장난감이 젊은 세대의 심리적 욕구를 빠르게 충족시키고, 부정적인 스트레스를 일시적으로 완화시킬 수 있다고 밝혔다.

굿즈는 애니메이션, 게임 등과 같은 2차 콘텐츠에서 공식적으로 파생된 상품을 말한다. 2007년부터 중국에서 2차 콘텐츠가 유행하면서 굿즈 문화도 발전해 2021년부터 독특한 문화를 형성했다. 2023년 말 기준, 쇼츠 플랫폼인 더우인(抖音)에서 굿즈 관련 영상이 67억 회 재생되었고, 중국의 인스타그램인 샤오홍슈에서 조회수는 19억 2천만 회에 달했다. 타깃 고객은 주로 애니메이션, 만화, 게임 등과 같이 저작권이 있는 작품에서 파생된 상품을 수집하는 2차 콘텐츠 애호가들이다.

공급 측면에서 이런 제품이 최근 폭발적인 인기를 끈 데에는 두 가지 이유가 있다. 첫 번째는 중국 IP의 부상이다. 최근 몇 년간 중국 소설, 게임, 애니메이션, 라디오, 드라마 등이 계속 발전해 왔고, ‘밤의 신’(原神), ‘빛과 밤의 사랑’(光與夜之戀), ‘명일방주’(明日方舟) 등과 같은 대표적인 IP가 중국 젊은이들을 사로잡았다.

두 번째 이유로는 중국산 IP가 다양한 공급 채널을 갖게 되면서 시작됐다. 중국 제조사들로 이루어진 공급망이 늘어남에 따라 카테고리가 다양해지 고, 소비자에게 더욱 많은 선택지를 제 공할 수 있게 되었다.

수요 측면에서 보면, 굿즈의 인기는 두 가지 문화를 포함하고 있다. 첫째는 자신만의 굿즈를 만드는 ‘통문화’(痛文化)이다. 통문화는 일본의 ACG(Anime, Comics, Game의 첫 글자를 축약) 굿즈를 가득 걸어둔 가방을 말하는 ‘이타백’ (痛包: itabag)으로 설명할 수 있다. 이타백은 겉모습이 지나칠 정도로 과장되어 시각적으로 사람들에게 ‘고통스러울 정도(痛)의’ 느낌을 갖게 하는 것이 특징이다. 쉽게 설명하면, 가방을 굿즈의 전시장으로 생각해 투명한 비닐 소재로 된 가방에 배지 등의 굿즈를 빼곡하게 장식하거나, 좋아하는 인형이나 피규어를 넣어 개성과 취미를 드러낸다. 특별한 표현 방식으로 완성하는 이타백은 하나의 문화로 자리잡았고, 소셜 미디어 플랫폼을 통해 널리 확산되었다.

두 번째는 희소성과 한정 판매로 인해 투기 현상이 빈번해지면서 부상한 중고 거래 문화이다. 2024년 1월, 일본 애니메이션 ‘하이큐’(排球少年)의 공식 글리터 아크릴 마작 제품이 블라인드 박스 추첨 형식으로 온라인 경매에 나온 적이 있다. 이 박스는 무려 8만 3천 위안에 거래되며 화제의 중심이 됐다. ‘굿즈 투기’의 뜨거운 열기는 소비를 촉진시키고 시장에 활기를 불어넣고 있다.

블라인드 박스는 제품이 무엇인지 알 수 없는 불확실성이 주는 즐거움과 한정판이 나오면 돈을 벌 수 있다는 기대감에서 큰 인기를 모으고 있다.

희소성으로 구매욕을 일으키는 장난감

굿즈 종류에 따라 소비자가 느끼는 만족감은 다르다. 먼저 피규어는 소장 가치가 높은 장난감이다. 중국 피규어 시장은 21세기 초 일본 애니메이션 문화가 널리 퍼지면서 시작되었다. 그 당시 중국에는 불법 복제가 만연했다. 2017년, 중국 제조사 롱타오즈(龍桃子)와 다반(大班)이 건담 모델 위조 혐의로 처벌받은 후 점차 불법 복제가 사라지고 공식 라이선스를 받은 정식 채널이 점 차 피규어 시장을 주도하게 되었다.

중국에서 피규어 소비층은 주로 애니메이션, 게임, 영화 등과 같은 2차 콘텐츠 문화를 좋아하는 애호가들과 예술적 소장 가치가 높은 제품을 찾는 사람들이다. 아이미디어 리서치 조사 데이터 에 따르면, 피규어 소비자들의 44.76%가 101~300위안의 가격대를 선호하며, 24.01%의 소비자들이 수용 가능한 가격대는 50~100위안이라고 답했다.

두 번째는 블라인드 박스(Blind Box)가 있다. 블라인드 박스는 겉모습을 봐서는 소비자가 어떤 제품이 들어 있는지 알 수 없는 특징을 가진 장난감 박스를 말한다. 일본에서는 미니 피규어(Mini Figures)라 불렸는데, 유럽과 미국에서 유행한 후 블라인드 박스라 불리기 시작했다.

중국에서 본격적으로 블라인드 박스가 유행한 건 2012년 이후, 특히 2016년 팝마트가 ‘몰리’(Molly) 시리즈로 블라인드 박스 마케팅을 시작하면서다. 2019 ~2020년 자본 유입이 증가하면서 다양한 몰리 시리즈가 블라인드 박스로 출시됐고, 중국 전역에서 붐이 일었다. 팝마트의 몰리 시리즈는 2019년 한 해에만 400만 개가 판매되었고, 매출도 4억 5,600만 위안에 달했다.

블라인드 박스의 인기는 독특한 마케팅 방식과 소비자 심리를 잘 파악한데서 기인한다. 제품이 무엇인지 알 수 없는 불확실성이 주는 기대감 외에 유명한 애니메이션과 영화, TV의 IP 캐릭터 와 관련된 상품이 소비자들의 정서적 및 사회적 교류에 대한 욕구를 충족시켰다. 주요 고객층은 1995년 이후에 태어난 세대로, 개인화된 제품에 대해 높은 수용성과 구매력을 갖고 있다. 블라 인드 박스에는 평범한 일반 모델이 들어 있을 가능성이 높지만 시장 프리미엄 가격보다 높은 모델이나 한정판이 들어 있을 가능성도 제법 있다. 말하자면, ‘잘만 고르면 돈을 벌 수 있다’고 생각할 수 있는 점이 소비를 유도한 것이다.

중고 거래 플랫폼 센위의 데이터에 따르면, 팝마트의 블라인드 박스 제품 중에서 가격 상승이 가장 높은 것은 그리스 로마에 나오는 신 ‘판’(PAN)의 히든 모델이다. 원래 가격은 59위안이지만 센위 판매가는 무려 2,350위안에 달하여 39배나 높다. 또한 몰리의 히든 모델은 59위안이지만 센위에서는 웃돈을 주고 22배나 비싼 금액으로 거래된다. 이렇게 불확실성에서 발생하는 즐거운 경험은 높은 구매 효과를 일으킨다. 물론, 충성도가 높은 애호가들과 일부 소비자는 ‘개별 추첨 방식’보다 ‘엔드 박스’, 즉, 풀세트를 직접 구매해 원치 않는 제품을 피하는 방식을 선호하기도 한다.

세 번째로 주목할 굿즈는 아트 토이다. 아트 토이는 예술적 가치를 위해 프리미엄을 지불하는 제품으로 간주된다. 이런 맥락에서 높은 가치와 희소성을 지닌 장난감으로 정의되며, 일반적으로 시장에서 가치는 천 위안 이상으로 알려져 있다.

아트 토이의 대표적인 제품은 미국의 팝 아티스트 카우스(Kaws)가 디자인한 시리즈다. 카우스 시리즈는 독특한 예술적 스타일과 거리 문화를 융합한 디자인으로 유명하며, ‘ X’자 형태의 눈과 구형 두개골이 특징이다. 카우스 아트 토이는 애호가들의 열렬한 사랑을 받았을 뿐 아니라 소장가들 및 예술 시장에서 인기를 휩쓸었다. 가격은 한때 700달러에 달했고, 전시 매장의 단일 제품 판매 가격도 1,499위안을 기록했다. 일반 굿즈에 비해 가격이 높은 건 희소성과 소장 가치를 대변한다. 아트 토이의 주요 타깃은 개성있고 독특한 미적 감각을 추구하는 젊은 세대이다. 유행하는 문화에 관심이 많고, 예술적 가치와 독특한 디자인을 갖춘 제품에 대해 프리미엄을 지불할 의향이 있는 사람들이 아트 토이를 구매한다.

정서적 유대감이 중요한 소비자

정서적 유대감을 통해 만족을 얻는 소비자들이 찾는 제품은 따로 있다. 크게 세 가지로 나뉘는데, 첫 번째는 캐릭터 카드다. 캐릭터 카드는 일반적으로 게임을 할 수 있는 패턴과 숫자 또는 문자가 적혀 있는 카드를 말한다. 게임 방법에 따라 비트레이딩 카드와 트레이딩 카드의 두 종류로 나뉜다.

비트레이딩 카드는 각종 포커 게임 카드, 삼국지 게임 카드 등에 활용된다. 트레이딩 카드는 수집을 목적으로 구매하거나 다른 사람과 교환하는 방식으로 자신이 보유한 카드 그룹을 다양화하는 재미가 있다. 여기서 트레이딩 카드는 비경기용과 경기용으로 보다 세분할 수 있는데, 비경기용 카드는 주로 수집 및 감상에 사용하고, 경기용 카드는 소비자들이 즐기는 대결용이다.

비경기용 카드 중에서 인기있는 ‘마이 리틀 포니’(My little pony) 카드는 초등학생과 중학생에게 매우 인기 있는 소장품일 뿐만아니라 보다 어린이 지향적인 소셜 네트워크의 도구이기도 하 다. 카드 수량이 한정되어 있고 경제적인 문제도 관련이 있기 때문에 희귀한 카드를 가진 사람일수록 관심과 부러움을 한 몸에 받을 수 있다.

캐릭터 카드의 매출은 SNS를 통한 언박싱 영상을 통해 성장했다. 더우인, 샤오홍슈 등의 소셜 미디어 플랫폼에서 인기있는 검색어 중 하나가 ‘카드 언박싱’이다. 이와 관련된 계정도 많이 생기 며 팔로워가 급증한 인플루언서도 탄생했다. 높은 인기를 구가하고 있는 인플루언서 지우어우(九歐)의 방송을 예로 들면, 그가 2022년에 언박싱 영상을 업로드하자 불과 13일 만에 팔로워가 1만 명에서 10만 명까지 늘어났다. 2024년 7 월 기준, 지우어우의 팔로워 수는 162만 3천 명에 달한다. 2024년 6월 22일 ~7월 21일까지 30일 동안 지우어우의 카드 언박싱 영상에서 발생한 매출액은 100만 위안에서 250만 위안을 오간다. 하루 라이브 방송의 최대 매출액은 25만 위안에서 50만 위안으로, 단일 라이브 방송의 최대 시청자 수는 113만 6천 명을 기록했다.

캐릭터 카드 언박싱 라이브 방송의 소비자는 주로 2차 콘텐츠의 캐릭터와 게임을 좋아하는 여성이다. 이들의 구매 선호도는 모형 완구, 애니메이션 파생 상품, 중국 고전 복장 등의 순으로, 여기에는 자녀들을 위해 제품을 구매하는 부모들도 포함되어 있다.

중국 트레이딩 카드 산업은 최근 몇 년간 빠르게 성장해 애니메이션 파생 상품에서 엔터테인먼트 형태로 발전했다. 2022년 중국의 트레이딩 카드 시장 규모는 8억 8,400만 위안에 달한다.

이러한 인기에 힘입어 마이 리틀 포니와 울트라맨 카드 제조사 중 하나인 카요우는 홍빈캐피털(紅杉資本)과 텐센트의 투자를 받았다. 카요우가 2024년 1월 홍콩 증권거래소에 제출한 상장설명서에 따르면, 2021년 영업이익은 9억 3,200만 위안, 조정순이익은 7억 9,500만 위안이고, 2022년 영업이익은 18억 300만 위안, 조정순이익은 16억 2천만 위안이다. 마이 리틀 포니, 울트라맨과 같은 이른바 슈퍼 IP는 1980년대생부터 2010년대생까지 폭넓은 세대를 아우르는 거대한 소비자층을 보유하고 있어 향후 전망도 밝다.

정서적 만족감을 주는 두 번째 굿즈는 애착 인형이다. 봉제 인형 형태인 애착 인형은 어린 시절의 추억을 되살리는 매력으로 1990년대 중국 완구 제조업의 발전과 함께 성인 시장으로 확대되었다.

중국의 전문 컨설팅 업체 공옌왕(共研网)에 따르면, 2023년 중국 애착 인형시장에서 2000년대 이후 출생한 세대가 가장 큰 소비층으로 43%를 차지하고, 1990년대 이후에 태어난 세대는 36%를 차지한다. 애착 인형의 매력은 ‘귀여움’, ‘사랑스러움’, ‘부드러움’이다. 2023년 말 기준, 타오바오에서 이런 연관 키워드를 가진 상품의 월평균 판매량은 최소 1만 개로 전년대비 1천% 이상 증가했다.

애착 인형의 대표적인 브랜드인 젤리캣(Jellycat)은 2023년 ‘쌍십일절 판촉행사’ 기간 동안 매출이 전년대비 44.8% 증가했고, 매출액은 전년대비 70%를 초과하며 타오바오의 봉제 원단 제품 카테고리에서 판매 1위에 올랐다. 제품의 평균단가는 465위안이었다.

맥킨지의 ‘2024년 중국 소비 트렌드 조사’에 따르면, 도시에 거주하는 Z세대는 사회적 상호작용과 정서적 유대 관계, 정신적인 즐거움을 추구하며 스트레스 해소를 위한 소비와 체험용 소비에 집중하는 경향이 크다. 애착 인형은 정서적 위안을 제공하기 때문에 시장에 뛰어든 많은 브랜드들이 이런 특징을 마케팅 포인트로 삼아 다양한 제품을 출시하고 있다.

다음으로는 구형 관절 인형(Ball-jointed Doll, 이하 BJD)이 있다. 2005년, 중국 최초의 오리지널 BJD 인형 브랜드 돌존(Doll Zone)이 등장하면서 본격적으로 발전하기 시작했다. 돌존은 홍냐오(鴻鳥) 시리즈, 우주 시리즈, 엘프 시리즈 등과 같은 테마 시리즈 제품으로 유명하며 특히 귀여운 멍(萌) 시리즈 6개 세트 제품이 인기 있다.

BJD 인형은 장난감일 뿐만 아니라 예술품이자 소장품이다. 옷, 화장, 눈, 심지어 헤어 스타일까지 취향대로 바꿀 수 있다. 이 때문에 소비자들은 BJD 인형을 꾸미는 과정에서 자신을 투영하며 특별한 상호 작용을 경험한다.

BJD 인형의 주요 대상 고객은 개성이 강하고 정서적인 안식처를 찾는 Z세대가 주를 이룬다. 빅데이터 기술 플랫폼인 모브테크(MobTech)에서 발표한 ‘2021년 Z세대 트렌드 파워 인사이트 보고서’에 따르면, BJD 인형의 소비자들은 대부분 베이징, 상하이, 광저우, 선전 등 1선 도시와 청두와 충칭을 포함한 15개 신 1선 도시, 30개의 2선 도시에 살고 있다. 이 중 20%가 인형 구매에 연평균 3천 위안 이상을 지출하고 30% 이상은 구매 후 인형 꾸미기에 천 위안 이상을 소비한다.

팬덤 문화 속에서 성장한 아이돌 인형도 정서적 유대감 굿즈에서 빼놓을 수 없다. 아이돌 인형은 10 ~20cm 크기의 솜인형으로, 한국에서 유래했다. 2015년 아이돌 그룹 엑소(EXO)의 팬들 이 멤버인 첸을 모티브로 한 인형을 만들어 콘서트에서 응원한 게 시작으로 알려졌다. 이후 다양한 아이돌의 팬들이 인형을 경쟁적으로 자체 제작하며 빠르게 유행했고, 2018년에 이르러서는 응원 아이템이라는 정체성에서 벗어나 굿즈의 한 카테고리가 되었다.

이어서 아이돌이나 특정한 캐릭터를 모델로 삼지 않는 이른바 ‘무속성 인형’도 출시되기 시작했다. 소비자들 사이에서 ‘속성 인형’은 만화나 인물에서 모티브를 가져온 것을 말하고 ‘무속성 인 형’은 순수 창작 인형을 뜻한다.

무속성 인형의 인기는 2019년 3월, 중국의 포털사이트 시나(Sina) 웨이보에서 등장한 귀여운 여자 아이 모습의 ‘뷰티 인형’에서 비롯됐다. 중국 온라인 판매 앱 웨이디엔(微店)에서 발표한 ‘2021년 무속성 인형 플레이어 인사이트 보고서’에 따르면, 2021년 무속성 인형의 온라인 매출은 10억 위안으로 소비자의 98%가 여성이었다. 이중 2000년대 이후 출생한 사람이 43%, 1995년 이후에 출생한 사람이 26%를 차지한다. 이들은 평균 62위안의 무속성 인형을 평균 8.73개 갖고 있는 것으로 나타났다. 2023년 무속성 인형 온라인 및 오프라인 거래 대금은 12억~15억 위안으로 월 매출액이 1억 2천만 위안이 넘는다.

봉제 인형은 초기에는 단순한 연예인 관련 상품에 불과했지만 점차 문화를 반영한 창의성과 정신적 소비, 트렌드가 하나로 통합된 개성있는 제품으로 발전하며 전세계로 뻗어나가고 있다.

IP 운영 능력과 독립적인 판매 채널이 중요

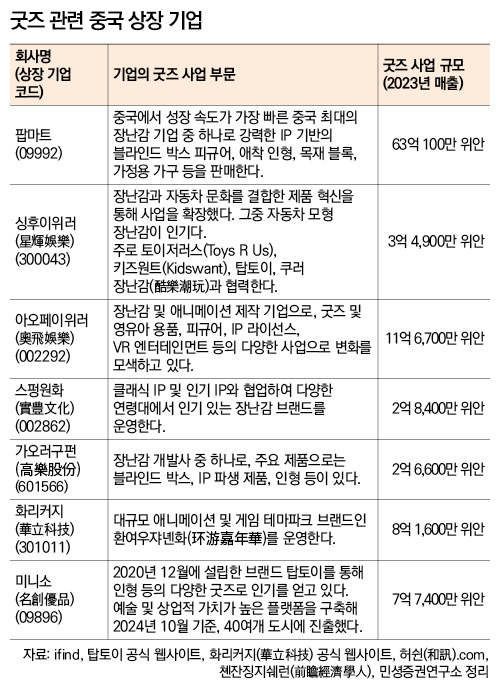

굿즈 수요가 많아질수록 시장에 뛰어 드는 기업도 늘어나기 마련이다. 중국 기업 정보 플랫폼인 치차차(企査査)의 데이터에 따르면, 2023년 기준 중국 완구 관련 기업은 1만 2,189개로 지난 3년 간의 수를 크게 웃돌고 있다. 2024년에는 6천개 기업이 새롭게 추가됐다. 상장 회사 중에서 팝마트와 미니소의 산하 기업 탑토이(TOPTOY)처럼 장난감을 핵심 사업으로 삼는 기업이 있고 전통적인 완구 브랜드와 미디어 기업들도 시장에 속속 진출했다.

팝마트는 중국 장난감 산업을 대표하는 기업이다. 최근 몇 년간 팝마트는 크기가 큰 메가(Mega) 인형부터 봉제 인형, 목재 블록 등과 같은 새로운 제품 카테고리를 지속적으로 출시하며 매출을 확대하고 있다. 또한 디자인과 품질, 기술의 혁신을 통해 기존 팬의 충성도를 더욱 높이는 동시에 새로운 팬의 유입과 더불어 판매 단가를 높였다.

팝마트가 장난감 산업에서 선두에 설 수 있었던 이유는 아티스트 발굴 및 협업, IP 운영, 채널과 판매 등을 포함한 패션 완구 산업체인 전체를 아우르는 통합 플랫폼을 구축했기 때문이다. 그 중 IP 운영과 창의적 디자인은 팝마트의 성장을 견인한 핵심 요소다. 팝마트는 전 세계에서 잠재력이 큰 아티스트와 디자이너를 발굴하고, 성숙한 IP 운영 체계를 통해 트렌디한 문화 IP 캐릭터를 성공적으로 창조했다. 동시에 디자인 혁신에 집중하고 제품 카테고리를 다양화해서 다원화된 수요를 충족시켰다. 이런 노력은 2024년 상반기에 결실을 맺었다. 2024년 상반기 팝마트의 아티스트 IP 매출이 전년대비 70.4% 성장한 36억 9천만 위안을 기록한 것이다.

팝마트 외에 중국 문구 산업의 선두 주자 천광주식회사도 발빠르게 시장에 적응하는 중이다. 천광주식회사는 중국 문구 산업이 브랜드화, 개인화 및 하이엔드로 전환하자 하이엔드 제품 개발에 중점을 두고 산하 브랜드의 업그레이드를 진행했다.

문구와 문화 창작용품, 교육 엔터테인먼트 제품, 가정용 소형 가구 등을 판매하는 천광주식회사 산하의 지우무잡화점(九木雜物社)은 블라인드 박스 피규어, 굿즈, 봉제 인형 등과 같은 장난감과 굿즈 제품을 추가하며 제품군을 확대했다. 품질을 중요하게 생각하는 15 ~29세의 여성을 소비층으로 삼아 주로 각 도시의 핵심 상권에 있는 고급 쇼핑몰에 입점했고 2024년 상반기 기준, 671개의 매장을 운영하고 있다.

이 외에 천광주식회사의 문화 창작 브랜드인 치즈하오완(奇只好玩)은 인기 있는 IP와 협업하고 자체 공급망과 채널을 통해 브랜드 활성화를 추진하고 있다. 2024년 10월 치즈하오완은 일본 애니메이션인 주술회전(呪術回戰), 원신 임팩트 등과 같은 인기 IP와 협업해 배지, 스탠드, 캐릭터 카드가 포함된 다양한 패션 완구 상품을 출시했다.

신제품이 끊임없이 쏟아지는 패션 완구 시장에서 살아남기 위해서는 적기에 소비자들의 다양한 니즈를 파악하고, 이를 바탕으로 제품을 연구 개발해 홍보에 매진해야 한다. 투자자라면 IP운영 역량과 자체 판매 채널을 갖춘 업계 기업을 눈여겨보는 것이 좋다. 동시에 빠르게 변화하는 소비 환경과 시장 경쟁이 더욱 심화되는 리스크 상황도 예의주시할 필요가 있다.

신차이푸(新財富) 중국 경제지

.