중국 저공경제가 날아오른다!

글 : 신차이푸(新財富) / 중국 경제지 2025-03-28

저공경제(低空經濟: Low-Altitude Economy)에서 ‘저공’은 지상으로부터 수직거리가 3천m를 넘지 않는 공역(空域)을 뜻하며, ‘저공경제’는 해당 공간에서 민간 유·무인 항공기를 중심으로 화

물 운송 및 기타 작업 등 여러 유형의 저공 비행 활동을 통해 경제가치를 창출하는 것을 의미한다. 드론택시, 드론 택배, 도심항공교통(UAM: Urban Air Mobility) 등이 저공경제에 속하는데, 최근에는 기체 제작, 인프라 구축 및 서비스, 의료, 소방 등 응용 영역까지 확장된 생태계를 아우른다.

2024년은 중국 저공경제 발전의 원년이라 불린다. 중국 정부가 2024년 3월, 정부 사업 보고서에 저공경제 발전과 관련된 내용을 처음으로 포함시키며 대대적인 산업 육성을 예고했기 때문이다.

저공경제의 발전은 항공기와 각종 산업 형태의 통합에 달려 있다. 즉, 저공+ 농임업, 저공+전력, 저공+물류, 저공+ 의료, 저공+관광 등과 같은 ‘저공+산업’이다. 배달용 드론부터 항공택시 eVTOL(Electric Vertical Take-Off and Landing: 전기수직이착륙기), 재해 지역에 장기간 전기 조명과 통신망을 제공할 수 있는 드론까지 모두 드론과 산업이 통합된 저공경제를 구체적으로 적용한 사례다.

중국 민항국의 데이터에 따르면, 2025년까지 중국 저공경제 시장 규모는 1조 5천억 위안(한화 약 301조 4,500억 원)에 달할 것으로 예상된다. 2035년에는 3조 5천억 위안을 상회할 전망이다. 정부의 지원 정책과 긍정적인 산업 성장 전망은 다수의 신흥 기업을 시장에 끌어들이고 있다.

저공경제 산업 체인

중국 경제지 “신차이푸”(新財富)는 중국 저공경제 분야의 주도 기업을 체계적으로 집계한 후, 시가총액(비상장 회사는 최근 자금 조달 라운드의 추정 가치)에 따라 ‘중국 저공경제 상위 30대 기업’의 순위를 정했다. 30대 기업의 시가 총액 합계는 6,140억 위안에 달하며, 그 중 시가총액 및 추정 가치가 500억 위안을 초과하는 회사는 2곳이다. 100억 ~500억 위안 사이 기업은 14 곳으로 순위의 절반을 차지하고 있다.

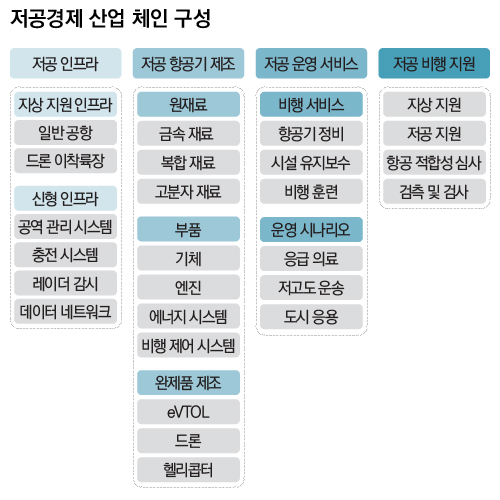

저공경제 산업체인은 원재료 확보같은 업스트림과 완제품 유통 및 판매에 해당하는 다운스트림 단계에 따라 구분하고 저공 인프라, 저공 항공기 제조, 저공 운영 서비스, 저공 비행 지원의 4개 분야로 나눌 수 있다.

현재 저공 항공기 제조 분야는 산업 체인에서 주도적인 위치를 차지하고 있 다. 주로 헬리콥터, 소비자용 드론, 산업용 드론, eVTOL 등과 같은 완제품 항공기 제조사와 관련 원자재 및 부품 공급업체가 포함되어 있다.

저공 인프라 분야에는 지상 지원 인프라와 항공 관제 시스템, 레이더 감시, 데이터 네트워크 등의 공급업체가 있고, 저공 운영 서비스 분야는 수리 교육 등과 같은 항공 서비스, 응급 의료, 운 송 등과 같은 운영 관련 서비스 공급업체로 구성되어 있다. 저공 비행 지원 분야에는 측정과 검사, 항공 적격성 인증 서비스 공급업체가 포함된다.

주도적 위치에 있는 저공 항공기 제조사

미드스트림에 위치한 저공 항공기 제조 분야는 현재 가장 두드러진 성과를 보이고 있다. 완제품 항공기 제조사의 시가총액의 50%를 차지하는 저공 항공기 제조 분야의 업스트림에는 금속재료와 같은 원자재와 칩, 배터리, 모터 등을 포함하는 부속품, 산업용 소프트웨어 R&D가 있고, 미드스트림에는 센서, 짐벌, 카메라 같은 장비와 지상 시스템 단계가, 다운스트림에는 완제품 제조 단계가 포함되어 있다.

상위 30대 기업 중 1위를 차지한 광치기술(光啓技術)은 통신, 항공우주 관련 첨단 장비 산업에 뿌리를 두고 있다. 시가총액은 916억 위안으로 저공 항공기 제조 분야의 업스트림에 위치한다. 2023년 광치기술의 매출은 14억 9,400만 위안으로, 전년대비 27.97% 성장했고, 순이익은 전년 대비 54.94% 증가한 5억 8,300만 위안이다.

한편 저공 항공기 제조 산업의 전반적인 발전을 견인하고 있는 건 다운스트림 완제품 제조사이다. 관련 회사는 30대 기업 중에 11개가 포함되어 있다. 시가총액 800억 위안의 다장(大彊: DJI), 439억 위안의 완펑아오웨이(萬豊奧威), 344억 위안의 중즈구펀(中直股份), 340억 위안의 중우런지(中無人機), 306억 위안의 항텐전자(航天電子), 202억 위안의 항텐차이홍(航天彩虹), 110억 위안의 샤오펑후이텐(小鵬匯天), 86억 위안의 산허즈넝(山河智能), 77억 위안의 이항즈넝(億航智能), 58억 위안의 항텐홍투(航天宏圖), 36억 위안의 중헝구펀(縱橫股份)이 여기에 해당된다. 이들 회사의 시가총액 합계는 2,798억 위안으로 30대 기업 전체 시가 총액의 45%를 차지하고 있다.

드론이 발전하기 전에 저공경제의 주체는 통용항공(通用航空: General Aviation: 중국 정부가 100인승 이하 민간 항공기를 이용해 공공항공 운송 이외의 민간항공에 활용하는 개념) 분야였다. 통용항공 분야는 산업, 농업, 임업, 어업, 건축업과 같은 특정 목적에 종사하는 비행 산업을 말하며, 운송 항공 분야를 제외한 모든 민간 항공 분야를 포함한다. 관련 항공기로는 각종 소형 항공기, 개인항공기, 헬리콥터 등이 있 다. 중국의 통용항공 사업은 비교적 늦게 시작됐고 최근 몇 년 동안 빠르게 발전했지만 산업 규모는 여전히 유럽이나 미국과 큰 격차를 보이고 있다. 하지만 중국의 드론산업과 저고도 항공기인 eVTOL의 빠른 성장세를 보면 중국이 저공경제 분야에서 글로벌 무대를 빠르게 장악할 수 있을 것으로 보인다.

중국 eVTOL의 핵심 기업

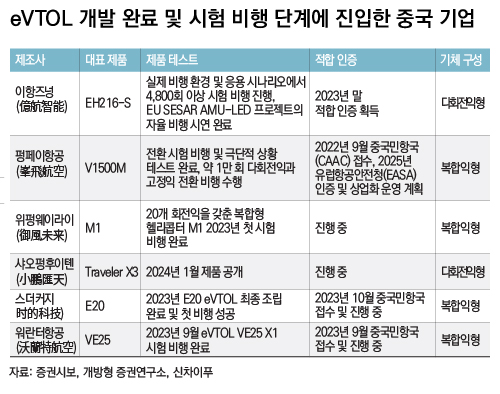

eVTOL은 미래 항공 교통 산업을 재편할 열쇠로, 저공경제 업계에서 가장 주목받는 분야다. 수직으로 이착륙하는 eVTOL은 전용 활주로가 필요하지 않고, 드론에 비해 배터리 용량과 비행 지 속 시간이 길다. 또한 사람을 태울 수도 있다. 기존 헬리콥터와 비교하면, 소음이 적은 데다 비용이 낮고 유지보수가 쉽다. 또 순수 전기로 구동되기 때문에 배출가스가 없는 환경적 이점을 갖고 있어 세계 주요 도시의 도심항공교통을 혁신할 미래의 모빌리티 수단으로 간주된다. 이런 미래 가능성 덕분에 eVTOL 은 중국뿐 아니라 세계 각국의 기업들이 치열하게 개발 중이다. 공개된 정보에 따르면, 세계적으로 조비(Joby), 릴리엄(Lilium), 버티컬(Vertical) 등의 스타트업이 주목받고 있고, 에어버스, GM, 폭스바겐 등과 같은 기존 항공기 핵심 부품 제조사들도 진출을 시작했다. 중국 기업으로는 지리(吉利), 이항(億航), 펑페이(峰飛) 등이 있다.

2023년 이후부터는 중국의 펑페이항공(峯飛航空), 워란터항공(沃蘭特航空), 위펑웨이라이(御風未來), 샤오펑후이텐(小鵬匯天), 스더커지(時的科技) 등과 같은 회사들이 eVTOL을 출시하고 있다. 현재 이 기업들의 제품은 시험 비행을 완료했으며, 항공 적격 인증서 취득 등을 추진하면서 순항 중이다.

그중 이항즈넝(億航智能: EHang)을 먼저 살펴보자. 이항즈넝은 2014년 8월 광저우(廣州)에 설립되어 2019년 12월 나스닥에 상장한 기업이다. 이항즈넝은 2016년 1월, 세계 최초의 자율주행 여객기 EH184 를 발표한 후, 세계 최초의 대형 탑재형 스마트 항공 소방 응급 솔루션 EH216-F, 중단거리 물류용 대형 EH216-L, 도시간 장거리 수송용 유인 항공기 VT-30 등을 잇달아 출시했다.

이항즈넝의 승객 운송용 항공기 EH216-S는 2024년 4월 글로벌 eVTOL업계 최초로 생산 면허(PC)를 취득했다. 이전에 취득한 모델 인증서(TC) 및 표준 항공 적격성 인증서(AC)와 함께 세계 최초로 3개의 인증서를 모두 취득한 여객기로 글로벌 무대에서 이미 대당 239만 위안의 가격으로 판매하고 있다. EH216-S는 제품 설계와 공정 속도가 비교적 빠른 것이 장점이다. 다만 순항 거리가 제한되어 있어 주로 관광이나 응급 구조 등과 같은 단거리 이동용으로 사용한다.

2023년 이항즈넝은 1억 1,700만 위안의 매출을 달성하며 2022년 4,430만 위안 대비 매출이 165% 성장했다. 순손실은 2,210만 위안으로 전년대비 62.8% 감소하며 세를 키우고 있다.

또 다른 기업인 샤오펑후이텐(小鵬匯 天: XPeng HT Aero)도 주목할만한 기업이다. 샤오펑자동차(小鹏汽车)의 계열사인 샤오펑후이텐은 2016년에 이미 플라잉 카(Flying car)의 프로토타입 시험비행을 시작해 2018년 최초 유인 비행에 성공한 바 있다. 플라잉 카의 외형은 자동차에 가깝지만 헬리콥터의 프로펠러 날개처럼 생긴 구조물을 펼치고 비행하는 것을 콘셉트로 한다.

샤오펑후이텐은 2019년 트래블러 X1을 개발하여 시험 비행에 성공했다. 2023년 1월에는 트래블러 X2로 중국 특수 비행 면허를 취득했고, 같은 해 10월에는 통합형 최신 기종과 자동차와 항공기가 나뉘는 분리형 플라잉 카 ‘육상 항공모함’을 출시했다.

샤오펑후이텐은 2024년 7월 광저우 개발구와 투자 협력 계약을 체결해 플라잉 카 R&D, 스마트 제조 및 판매 센터를 건설할 예정이다. 스마트 제조 센터는 플라잉 카를 대규모로 양산하는 세 계 최초의 공장으로 먼저 육상 항공모함 비행체의 생산부터 들어갈 계획이다.

eVTOL 상업화의 열쇠

현재 초기 단계인 eVTOL 산업이 규모의 경제를 달성하기 위해서는 기타 운송 수단과의 가격 경쟁이 관건이다. 펑페이항공은 eVTOL의 단가가 인/킬로 미터당 6위안까지 떨어질 것으로 예상 한다고 밝혔다. 선전시의 택시 요금은 20km 이내 2.7위안/km, 20~35km 는 3.51위안/km, 35km 초과 시 4.32위안/ km이다. 이는 eVTOL 가격이 일반 택시의 2배 정도로 떨어지면 가성비가 부각될 것으로 보인다.

기존 헬리콥터의 요금은 주로 비행 거리, 헬리콥터 모델 및 서비스 내용에 따라 달라진다. 일반 택시나 eVTOL에 비해 훨씬 비싸다. 예를 들면, 미국의 로빈슨 R44 헬리콥터의 임대료는 시간당 5천~8천 위안이고, 에어버스사의 경량 헬리콥터 H130의 임대료는 시간당 1만 5천~2만 위안으로 형성되어 있다. 즉, 단거리 운송과 응급 구조 등과 같은 응용 분야에서 eVTOL의 안정성과 기술 성숙도가 검증될 경우 헬리콥터의 강력한 대체제가 될 수 있다는 것을 의미한다.

하지만 저공 공역은 상대적으로 복잡하기 때문에 3차원 내비게이션과 같은 응용 분야에서 경로 계획 설정이 필요하다. 또한 이착륙 시, 더 높은 에너지 밀도, 방전 속도와 관련된 배터리 지속 기술이 필요하다. eVTOL이 진정한 산업 규모를 달성하려면 모니터링 시스템, 스마트 내비게이션 시스템, 경로 설정, 배터리 시스템 등과 같은 기술적 측면의 업그레이드가 필수다.

이런 요구 사항을 해결하기 위해 관련 제조사들이 eVTOL 부품 업그레이드를 진행하고 있다. 닝더스다이(寧德 時代)를 예로 들면, 닝더스다이는 2023년에 300~500km 거리의 eVTOL에 적 합한 500Wh/kg 응축형 항공 배터리를 출시한 후 이 배터리를 탑재한 펑페이 항공의 eVTOL이 머지 않아 하늘을 날 것이라고 발표했다.

이 외에 궈쉔하이테크(國軒高技)는 2023년 말, 이항즈넝과 협력 계약을 체결하여 eVTOL의 전력 배터리 셀, 배터리 팩, 에너지 저장 시스템과 충전 시설 등을 공동 개발하고 있다.

저공 항공기 제조 분야를 대표하는 엔진 제조사 중선동리(宗申動力)도 eVTOL 산업의 기술 업그레이드를 진행하고 있는 기업이다. 시가 총액이 386억 위안에 달하는 중선동리는 중국 일반 동력 기계와 오토바이 엔진 산업의 선두주자로, 자회사인 중선항파(宗申航發)를 통해 장비를 만들고 있다. 중선항파는 주로 회전익과 고정익 통용 항공기와 산업용 드론과 같은 항공기용 전력 장비를 차이홍(彩虹)드론, 이롱(翼龍)드론 등과 같은 유명 브랜드 모델에 적용한다. 현재는 응급 구조, 농임업과 식물 보호 등의 응용 분야를 개척하는 한편, 항공 적격성 인증 절차와 하이브 리드 항공 엔진 제품의 연구 개발을 추진해 저공경제 분야에서 제품 응용 기반을 구축하고 있다.

드론 산업 발전을 주도하는 중국

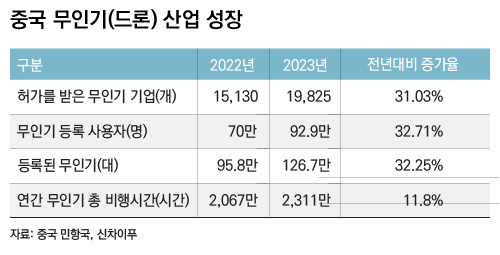

드론 산업 발전은 중국이 우위를 차지하고 있다. ‘2023년 민간항공산업 발전 통계 공보’에 따르면, 2023년 말 기준 중국 통용항공 경영 면허를 취득한 기존의 통용항공 기업은 690곳에 달하고, 등록 관리 중인 통용공항 수는 449곳에 이른다. 또한 통용항공의 등록 항공기 총 수량은 3,303으로, 연간 137만 1천 시간의 비행 시간을 기록했다.

민간 자율 비행 분야는 2023년 말 기준, 통용항공 경영 면허 취득 후 민간 드론을 사용하는 기업의 수가 1만 9,825곳이다. 전체 업계에서 등록된 드론의 보유자는 92만 9천 명이며 등록된 드론의 수는 총 126만 7천 대, 유효한 드론 조종 면허는 총 19 만 4,400개이다. 일부 주요 지표를 보면 2022년 대비 30% 이상 증가한 수치다.

미국의 경우를 보자. 미국연방항공국(FAA) 데이터에 따르면, 미국에 등록된 드론의 수는 86만 4천만 대, 등록된 사용자는 33만 2천 명이다. 즉, 중국에 등록된 드론 수는 미국의 약 1.5배에 달하고 사용자 수는 3배에 육박한다.

드론은 민간용 드론과 군용 드론으로 구분되고 민간용 드론은 소비자용 드론과 산업용 드론으로 세분화할 수 있다. 소비자용 드론은 이름 그대로 일반 소비자를 대상으로 하며 주로 항공 사진과 창작 촬영 등에 사용된다. 산업용 드론은 경찰 업무용, 산불 진화, 전력 점검, 측정과 탐사, 물류 운송과 같은 특정 산업에 활용된다.

현재 중국은 세계 최대의 소비자용 드론 생산국이다. 특히 하이엔드 시장에 고도로 집중되어 있고, 다장촹신(大彊創新: DJI), 중헝구펀, 커비터(科比特) 등과 같은 기업들이 과반 이상을 점유 하고 있다. 그중 2006년에 설립된 DJI는 글로벌 시장의 70% 이상을 차지하는 선두 기업이다.

DJI가 산업을 리드할 수 있었던 이유는 회전익 칩과 비행 제어 시스템, 비행 안전 보장 시스템 등과 같은 핵심 기술 분야에서 선도적 위치에 있기 때문이다. 특히 회전익 칩 기술은 강력한 바람 저항력과 공중 정지 기능을 갖춰 다양하고 복잡한 환경에서 안정적으로 비행할 수 있게 한다. 2024년 6월, 이 기술을 탑재한 DJI 드론이 에베레스트의 해발 6천 미터 지점에서 15kg에 달하는 화물을 싣고 비행에 성공한 바 있다. 현재 DJI 드론은 원격 감지 매핑, 산불 예방, 전력 순찰, 수색과 구조, 영상 광고 등의 용도에 광범위하게 사용되고 있다.

전국 공상연합회에서 발표한 ‘2023년 중국 민간 500대 기업’ 명단에 따르면, DJI의 2022년 매출은 약 301억 위안으로 같은 기간 중국 헬리콥터 1위 회사인 중즈구펀(194억 7,300만 위안), 산업 및 군용 드론 1위 회사인 중우런지(27억 7,300만 위안)의 매출을 뛰어넘었다.

중즈구펀은 중국항공공업그룹(中国 航空工业集团)에 소속된 회사다. 현재 Y12 다목적 경량 항공기, Z9시리즈 헬리콥터, EC120 헬리콥터, 해외 항공 제품 외주 등 4대 사업 분야를 보유한 수출형 항공회사로 발전했다. 2023년, 중즈구펀의 항공 제품 매출은 230억 8천 만 위안에 달했고, 2024년 8월에는 창페이그룹(昌飛集團) 및 허페이그룹(哈飛集團)과의 대규모 자산 구조조정을 완료하면서 헬리콥터 산업 체인을 모두 갖춘 중국의 유일한 상장 회사가 되었다. 현재 중즈구펀도 eVTOL 분야에 진출해 2톤 규모의 eVTOL인 ‘AE20’에 대한 연구 및 제작을 시작했다.

중우런지 역시 고정익 장거리 비행 드론 시스템의 선두주자이다. 주요 제품은 이롱(翼龍)시리즈 드론이다. 이롱 시리즈 드론은 여러 국가에 수출되어 중국 군사용 드론 수출 분야에서 선전하고 있다.

항텐전자기술연구원(航天电子技术 研究院) 산하의 항텐전자는 통신 측정 제어, 관성 항법, 기계 전기 장치, 집적 회로 등이 주요 제품이다. 2023년 항텐 전자는 187억 2,700만 위안의 매출을 기록하며 전년대비 7.16 % 성장했고, 모 회사 주주귀속 순이익은 5억 2,500만 위안을 달성했다.

2018년 항텐전자와 지배주주인 항텐 전자기술원은 공동 투자를 통해 드론 시스템을 연구 개발하고 생산하는 공학연구소인 항텐페이홍(航天飛鴻)을 설립했다. 항텐전자기술원의 공식 웨이보에 따르면, 항텐페이홍 시리즈 드론은 중·단거리 통합, 고·저속 상호 보완, 고정익과 회전익을 겸비한 특징을 모두 갖고 있다. 또한 초단거리, 단거리, 중장 거리, 순찰 작전 등의 4대 시리즈의 30여개 제품을 보유하며 이미 10여개 국에 수출하고 있다.

중국의 군용 드론은 해외 시장에서 상대적으로 앞서지만 소비자용과 산업용 드론의 발전은 비교적 느린 편이다. 미국의 아마존의 경우 9년간의 연구 개발과 테스트 과정을 거쳐 이미 2022년 12월에 캘리포니아와 텍사스에서 드론의 상용 배송 사업을 공식적으로 시작했다. 그럼에도 아마존은 2023년 중반까지 드론 배송을 단 100건만 완료했는데, 당해연도 초에 설정한 1만 건의 배송 목표에 크게 못 미친다. 중국 기업들이 지금처럼 개발과 연구를 지속한다면 소비자용과 산업용에서도 두각을 나타낼 수 있다는 분석이 나온다.

항공 관제 시스템 및 레이더 회사 주도하는 저공 인프라

30대 기업에 포함된 저공 인프라 회사는 총 9곳으로, 궈루이커지(國睿科技), 쓰촨지우저우(四川九洲), 라이스정보 (萊斯信息), 선청자오(深城交), 항텐난후(航天南湖), 웨이하이광타이(威海廣 泰), 쓰촹전자(四創電子), 신천커지(新晨 科技), 촨다즈셩(川大智勝)이 있다. 이 기업들의 시가 총액 합계는 732억 위안에 달한다. 이 중 레이더 회사는 4곳이고, 항공 관제 시스템 회사는 3곳이다.

저공 인프라의 한 축인 항공 관제 시스템은 통신, 항법, 감시(CNS) 및 항공 교통 관리(ATM) 시스템, 즉, CNS/ATM 시스템으로 구성된다. CNS는 주변 시설 범주에 속하고, ATM은 항공 교통 운송 관리용 시스템으로 해당 분야의 핵심으로 꼽힌다.

항공기의 수가 증가함에 따라 공역 관리가 중요해지고 있다. 이륙이 어려운 문제를 해결하기 위해 저공 영공 개방을 위한 노력이 이루어지고 있다. 그중 하나가 공역 관제다. 현재 업계에서는 공역 관제가 저공경제 발전을 방해하는 원인이라 생각하고 있다. 중국민항국의 전 부국장 리젠(李健)은 대부분의 통용 항공의 비행 활동은 사전에 비행 계획 신청서를 제출해야 하며, 승인 단계가 비교적 복잡하고 번거롭다고 언급한 적이 있다. 이 때문에 저공의 개방을 목표로 하는 공역 개혁이 추진되고 있는데, 항공기가 신고만 하면 자체적으로 비행할 수 있게 하는 것이 목표이다.

저공경제 발전을 위해서는 이착륙 스테이션, 항공 위치 확정 네트워크, 항공 통신 네트워크 및 항공 기상 네트워크를 포함한 항로 운행용 인프라 구축이 중요한 과제이다. 이착륙 스테이션과 네트워크는 항공기가 안전하고 효율적으로 비행할 수 있도록 하고, 궁극적으로 질서정연한 저공 운송 산업을 구축할 수 있게 만든다. 항공기도 자동차처럼 번호판을 구입하고 기본 세금과 비용을 납부한 후, 항로를 따라 비행할 수 있도록 기반을 만드는 것이다. 그렇게 되면 개인용으로도 사용할 수 있고, 저공 교통 운항을 통해 화물 운송 수수료를 받아 수입을 얻을 수도 있다.

공역 관제는 항공 관제 시스템 회사에 의해 이루어진다. 30대 기업 중 항공 관제 시스템 분야의 선두 기업은 시가 총액 200억 위안의 라이스정보(萊斯信息)이다. 1988년에 설립된 라이스정보는 민간 항공 지휘정보시스템 통합솔루션 공급업체로 항공 관제 자동화 시스템, 항공 관제 지상 관리시스템, 항공 관제 시뮬레이션 교육 시스템 등의 분야를 선도하고 있다.

산셩즈쉰(三勝諮詢)의 데이터에 따르면, 2022년 12월 중국 항공 관제시스템은 7개 지역 관제국과 37개 관제소의 총 44개 항공 관제 고객을 보유하고 있다. 그 중 35개 지역에서 라이스정보의 자동화 시스템을 사용하고 있다. 각 항공 관제 고객이 사용하는 항공 관제 자동화 운영 시스템은 총 88세트로, 그중 라이스정보가 시장점유율 42%로 업계 선두를 달리고 있다.

레이더는 하위 분야에 속해 있다. 30대 기업 중 레이더 분야의 선두 기업은 궈루이커지(國睿科技)로 현재 시가총액이 225억 위안에 달한다. 궈루이커지는 저공 감시 장비, 기상 레이더 제품, 지능형 제조 제품으로 구성된 저공경제 솔루션 제품을 출시해 다양한 응용 분야에 활용되고 있다.

2023년 궈루이커지는 32억 8,200만 위안의 매출을 기록해 전년대비 1.77% 성장했다. 레이더 관련 시스템 매출은 22억 2,700만 위안으로 전체 매출의 2/3를 차지했다. 2023년 궈루이커지는 레이더와 지능형 철도 교통 분야의 R&D에 전년대비 4% 증가한 2억 위안을 투입하며 적극적으로 시장에 파고드는 중이다.

이 외에 정부 차원에서 문제 해결에 나선 분야는 공역 관리 시스템이다. 저공경제 산업 전체 중 병목 구간에 머물러 있는데, 특히 ‘공중 도로’에 많은 저공 항공기가 몰리면서 정교한 관리 역량에 대한 요구가 높아지는 상황이다. 이에 따라 지방 정부와 관련 기업 간의 연동도 가속화되기 시작했다. 2024년 7월, 라이스정보와 상하이시 바오산(寶山)구가 저공경제 활성화를 위한 차량- 도로 협업 등의 분야에서 전략적 협력 계약을 체결했고, 지능형 도시 교통을 주력 사업으로 하는 선청쟈오(深城交, 선전 도시 교통)는 ‘공중, 육상, 해상, 터널 통합형’ 다중 모드의 조정 제어를 목표로 선전시 저공 지능형 통합 인프라 건설 프로젝트의 첫 번째 사업을 업계 최초로 수주했다.

물류, 음식 배달, 의료 등 다양해지는 적용 분야

저공경제 응용 분야 개발은 저공경제의 시장 규모를 결정한다. 대표 기업은 택배 기업인 순펑(順風)과 배달 산업을 주로 하는 메이퇀(美團)이다. 이 회사들은 선전과 상하이 등지에 10개 이상의 드론 배송 경로를 개설하여 물류 및 배송 사업을 개척하고 있다.

순펑 드론의 역량은 2020년 코로나 시기에 입증됐다. 의료 및 방역 물품을 7분 만에 우한(武漢)의 진인탄(金銀潭) 병원에 성공적으로 배송함으로써 두각을 나타냈다. 2021년 순펑그룹의 드론 팀은 선전에 펑이커지(豊翼科技)를 설립했다. 현재 펑이커지에서 자체 연구 개발한 물류용 드론은 5~50kg 물건을 10~120km 거리까지 수송할 수 있는 능력을 보유하고 있다.

드론의 물류 혁명을 시작한 회사는 메이퇀(美團)이다. 메이퇀의 1세대 드론은 2019년에 탄생하여 2020년 밀크티 배송을 처음 시연했다. 2023년에 나온 4세대 드론은 배송 반경, 적재 중량, 속도, 악천후 내성 등과 같은 성능이 향상되어 최대 배송 거리가 약 5km로 이전 세대 모델보다 35% 늘었다. 또한 고층 빌딩 사이에서 불어오는 강풍에도 효과적으로 대처하며 밤에도 주변 장애물을 정확히 감지할 수 있을 만큼 진화했다. 2024년 6월 말 기준, 메이퇀 드론은 선전, 상하이, 광저우 등에 31개 노선을 개설하여 누적 총 30만 건 이상의 주문을 처리한 상태다.

이 외에, 항공 교통도 중요한 응용 분야다. 2024년 2월 27일, 펑페이커지(峯飛科技)의 eVTOL 셩스롱은 선전에서 주하이까지 지상을 통하면 약 2시간이 걸리던 구간을 20분으로 단축시켰다. 무엇보다 100% 국산화로 이룬 핵심 모듈을 적용한 점과 5명을 태우고 순항 속도 200km/h까지 달성한 점이 큰 성과라고 볼 수 있다. 펑페이커지는 2026년부터 여객 운송에 나설 계획으로 승객 1명당 200~300위안의 비용이 발생할 것으로 예상한다.

‘드론+의료’의 경우, 쉰이(迅蟻) RA3 드론이 대표적이다. 혈액 배송을 주로 하는 쉰이(迅蟻) RA3 드론은 2021년 3월 24일, 임상용 혈액 10단위를 싣고 저장성 혈액 센터에서 출발해 5분 뒤 저장 대학 제2병원의 드론 착륙장에 순조롭게 착륙했다. 중국 최초로 드론 응급 혈액 수송 노선을 사용한 것이다. 드론 의료 배송 서비스는 스마트 병원을 구성하는 요소이다. 지상 운송에 비해 운송 시간 효율을 60% 높일 수 있어서 미래 의료의 서비스 효율을 개선할 것으로 기대를 모은다.

신차이푸(新財富) 중국 경제지

.