나홀로 질주하는 샤오미

글 : 미래에셋투자와연금센터 2025-01-17

샤오미그룹(小米集團)은 지난 8월 21일, 2024년 2분기 실적 발표를 통해 해당 분기 매출 889억 위안(약 17조원)을 달성해 전년동기대비 32% 증가했으며, 연간 조정 순이익은 62억 위안으로 전년동기대비 20.1% 증가했다고 밝혔다. 실적 발표 다음날인 22일, 샤오미그룹의 주가는 9.02% 오른 주당 19.1 홍콩달러를 기록했고, 시가총액은 4,760억 홍콩달러에 달하여 최근 3개월 내 최고점을 찍었다.

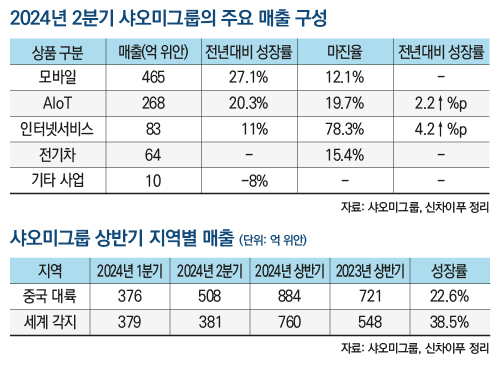

전체 매출의 92.8%를 차지하고 있는 핵심 사업인 스마트폰과 AIoT(지능형 사물인터넷) 매출은 모두 10% 이상의 성장을 달성했으며, 그중 스마트폰 사업의 매출 성장률은 27.1%로, 모든 사업 부문 중 성장률이 가장 높았다. 이 외에 인터넷 서비스 부문은 83억 위안의 매출을 달성했고, 그중 광고 서비스와 게임 사업은 각각 60억 위안과 10억 위안의 매출을 기록했다.

샤오미의 이러한 실적을 제대로 이해하기 위해서는 사용자 수와 출하 대수, 시장점유율, 총이익률 등과 같은 숫자에 주목할 필요가 있다.

샤오미 자동차 사업 총이익률 15.4%

상반기 재무보고서를 통해 샤오미그룹은 자동차 사업 실적을 최초로 공개했다. 2024년 2분기, 샤오미 SU7은 2만 7,307대를 인도하여 매출 64억 위안, 조정 순이익 손실은 18억 위안을 기록했다. 차량 1대당 평균 손실액은 6만 3,600위안으로, 다른 신흥 자동차 기업들이 첫해에 기록한 차량 1대당 10만 위안의 손실에 비해 훨씬 낮은 수준이다. 주목할 만한 점은 샤오미의 2분기 자동차 사업 총이익률이 15.4%에 달한다는 것이다. 이는 니오(蔚來: NIO), 샤오펑(小鵬), 링파오(零跑) 등의 자동차 기업들보다 높지만, 리샹자동차(理想汽車)의 20% 총이익률보다는 낮다.

샤오미그룹은 한계로 여겨졌던 자동차 생산 능력을 확대하기 위해, 2024년 6월부터 2교대 생산을 시작했다. 7월부터는 생산라인 조정과 유지보수를 시작해 10월에 10만대 판매량 목표를 달성했다. 이제 샤오미 자동차는 주문량을 충분히 소화할 수 있게 되어 판매량 이 규모의 경제를 달성한다면 손실이 대폭 줄어들 것으로 전망된다.

해외 매출이 중국 본토 매출의 절반

샤오미그룹 매출의 절반은 해외 시장에서 발생한다. 2024년 상반기, 샤오미는 해외 매출 760억 위안을 달성해서 총매출액의 46%를 차지했다. 2023년 상반기 548억 위안 대비 38.5% 성장한 것으로 중국 본토 시장의 매출 성장률인 22.6%보다 높다.

2024년 6월 말 기준, 샤오미그룹의 정규직 수는 3만 7천 명으로 전년동기 대비 5천 명 늘었다. 그중 1만 2,388명의 직원들이 자사주(주식 인센티브 또는 포상)를 보유하고 있다. 즉 직원의 1/3이 회사의 주주인 것이다.

2분기, 샤오미그룹의 급여 총액은 주식으로 지급한 급여를 포함해 54억 위안이다. 2023년 2분기의 44억 위안 대비 22.7%, 2024년 1분기 대비 3.4% 증가했다. 대략 계산해 보면, 샤오미그룹의 인당 분기 급여는 14만 4천 위안, 인당 평균 월급은 5만 위안에 가깝다.

샤오미그룹은 10개년 전략을 새로 수립하고 차세대 글로벌 하드코어 기술의 선두주자가 되기 위해 핵심 기술에 막대한 투자를 하고 있다. 이는 샤오미의 구조 전환 및 업그레이드를 위한 과정이라고 볼 수 있다.

구조 전환을 위해 샤오미그룹은 2022~2026년에 1천억 위안의 R&D 비용 투입 계획을 수립하고, 2022년에 160억 2,800만 위안, 2023년에 190억 9,800 만 위안을 R&D 비용으로 지출했다. 그리고 2024년 상반기 R&D 지출은 106억 위안으로 전년동기대비 23% 증가했다.

6월 말 기준, 샤오미그룹의 R&D 인력은 1만 8,290명으로 전체 직원 수의 48.7%를 차지하고 있다. 이들이 샤오미 그룹을 위해 획득한 특허는 전 세계에 4만 건 이상이다.

R&D에 대한 전방위 투자로 2024년 2분기 총이익률은 20.7%를 기록했다. 그중 휴대폰과 AloT의 부분 총이익률은 21.1%, 자동차 사업의 총이익률은 15.4%이다. 인터넷 서비스 부문의 총이익률은 78.3%로 수익률이 가장 높다.

상반기 휴대폰 판매량만 8,280만 대

스마트폰은 의심할 바 없는 샤오미그룹의 캐시 카우 사업이다. 지난해 상반기 샤오미 휴대폰 실적이 고성장할 수 있었던 이유는 세 가지로 요약할 수 있다.

첫째, 출하량의 급증이다. 상반기 샤오미는 8,280만 대의 휴대폰을 판매했다. 글로벌 스마트폰 평균 출하량 증가율을 크게 앞선다. 글로벌 스마트폰의 전년동기대비 출하량 증가율은 9.8%였지만, 2024년 1분기, 샤오미의 글로벌 스마트폰 출하량은 4,060만 대로 전년 동기대비 33.7% 성장한 것이다. 2분기 출하량은 4,220만 대까지 지속적으로 증가하여 28.1% 성장했고, 16 분기 연속 세계 3위를 차지했다. 글로벌 출하량 TOP 5 브랜드 중에서 증가율이 가장 높다.

둘째, 해외 시장점유율의 상승이다. 2분기, 샤오미 스마트폰의 해외 시장점유율은 중동 21.2%, 남미 18.6%, 동남아 17.2%, 아프리카 11.7%로 1분기 대비 모두 상승했다. 중동에서 휴대폰이 5대 팔릴 때 1대는 샤오미 휴대폰이고, 아프리카에서는 10대 팔릴 때마다 1대는 샤오미 제품이라는 것과 같다.

셋째, 프리미엄 제품의 시장점유율 상승이다. 판매가가 3천 위안 이상인 샤오미 프리미엄 스마트폰의 1분기 출하량 비중은 21.7%로 전년동기대비 1.4% 늘었다. 2분기 샤오미의 프리미엄 시장점유율은 22.1%로 증가했으며, 가격대별 휴대폰 시장점유율도 전년대비 모두 성장했다.

출하량이 안정적으로 증가하자 샤오미는 휴대폰 사업 모델을 OEM 모델에서 자체 생산 모델로 전환했다. 2024년 7월, 베이징 창핑구(昌平區)에 위치한 샤오미 휴대폰의 스마트 공장이 정식 가동된 것이다. 총 24억 위안을 투자한 결과 연간 생산능력이 1천만 대에 달하게 되었고 100% 디지털 생산, 핵심 공정 100% 자동화를 구현했다. 이는 프리미엄 시장 공략을 위한 과정이지만 아직 넘어야 할 산이 높은 것도 사실이다. 1분기, 샤오미 스마트폰의 ASP(휴대폰 평균 판매가격)는 1,144 위안으로 전년동기대비 0.6% 하락했고, 2분기에는 1,103위안으로 더 하락했다. 주요 원인은 해외 시장에서 저가 휴대폰의 출하량이 빠르게 성장해 전체 평균 판가의 하락을 초래했기 때문이다.

전문 리서치 기관인 카운터포인트 리서치의 데이터에 따르면, 2024년 1분기 스마트폰의 글로벌 ASP는 370달러(2,679위안)였고 애플의 ASP는 900달러(6,517위안)에 달하여, 1분기 역대 ASP 최고치를 기록했다. 삼성 휴대폰의 ASP는 336달러(2,433위안)로 2위를 차지했으며, 이 역시 1분기 역대 최고 ASP였다.

이를 통해 글로벌 휴대폰 출하량 TOP3 회사 중 샤오미 휴대폰의 ASP는 삼성의 절반에도 미치지 못하고, 애플 휴대폰의 18%에 불과하다는 것을 알 수 있다.

샤오미 글로벌 유저수 6억 8천만 명 역대 최고치

샤오미 그룹에서 휴대폰 사업에 이어 매출 성장률이 두 번째로 높은 사업은 사물인터넷과 인공지능을 결합한 AIoT와 생활 소비재이다. 샤오미의 AIoT는 전년대비 25.6% 증가한 8억 2천만 대의 기기에 연결되어 있으며, 2024년 6월, 샤오미의 글로벌 활성화 유저수는 전년 동기대비 11.5% 증가한 6억 8천만 명으로 역대 최고치를 기록했다. 샤오미그룹 사물인터넷 생태계의 지속적인 확장을 보여주는 명확한 지표다.

이 분야는 샤오미가 독특한 경쟁 우위를 가진 분야이기도 하다. 2023년 10월, 샤오미 그룹은 ‘인간-차량-가정 생태계’ 전략을 발표하며 AI 사업을 적극 전개했고, AIoT 생태계를 더욱 확장했다. 특히 올해 들어 샤오미 자동차가 검색어에 자주 오르며 트래픽이 급증했다. 이는 샤오미 생태계 제품의 판매량을 끌어올렸다. 1분기 샤오미 대형 가전 제품의 출하량은 전년동기대비 45%이상 증가했고, 2분기에도 성장세를 이어갔다. 상반기 샤오미 대형 가전제품의 매출은 38.7% 증가했다.

또한 샤오미 에어컨은 400만 대가 팔렸다. 주목할 것은 2024년 상반기에 중국에서 판매된 에어컨의 총 판매량은 3,315만 대로 전년동기대비 11% 증가, 매출은 1,114억 위안으로 14.5% 감소했다는 사실이다. 이런 상황에서 샤오미 에어컨의 출하량은 40%이상 성장했고, 시장점유율은 12%에 달하며 거리(格 力: Gree), 메이디(美的: Midea), 하이얼 (海爾: Haier) 3대 브랜드에 이어 4위를 차지한 것은 매우 긍정적인 결과다.

대형 가전 외에 샤오미의 웨어러블 기기의 매출도 성장하고 있다. 1분기, 스마트밴드와 워치, TWS 이어폰 등 샤오미의 웨어러블기기 출하량은 전년동기 대비 70% 증가했다. 그중에서 TWS 이어폰의 글로벌 출하량은 2위까지 올랐다. 또한 1분기 샤오미 태블릿의 글로벌 출하량도 93% 성장하여 거의 2배가 되었고, 2분기에는 106% 증가하여 글로벌 5위를 차지했다.

현금 보유액 1,410억 위안 및 지속적인 자사주 매입

샤오미그룹은 여전히 1천억 위안 규모의 현금을 보유하고 있다. 2024년 6월 말 기준, 현금 보유액(현금과 현금 등가물, 제한된 자금, 예금 등 포함)은 1,410억 위안이다. 하지만 대외 투자가 현재 중단되어 그 배경에 관심이 모아지고 있다.

2024년 3월 31일 기준, 샤오미그룹이 투자한 회사는 약 430개로 장부상 가치는 652억 위안이었다. 2024년 6월 30일 기준으로 보면 여전히 430개 회사에 투자했고, 장부상 가치는 654억 위안으로 전년대비 3.4% 감소했다.

투자한 회사의 수가 동일하고, 장부상 가치도 거의 변화가 없다. 지난 10년간 샤오미그룹이 생태계 구축을 위해 투자했던 모습과는 전혀 다른 양상이다. 업계에서는 이를 두고 자동차 사업의 R&D와 신모델 개발을 위한 준비로 예측하고 있다.

자사주 매입도 눈여겨볼 점이다. 상반기 샤오미그룹의 자사주 매입 금액은 약 36억 8천만 위안이다. 2023년 전체 매입 수준을 초과한 금액이다. 이 기간 동안 주가는 약 67% 상승했고, 2분기에도 자사주 매입은 여전히 계속되어 6월 6일에는 샤오미 그룹의 이사회가 100억 홍콩달러 규모의 자사주 매입 한도를 다시 승인했다.

결론적으로 샤오미그룹은 주목할 만한 실적 성장과 더불어 자사주 매입으로 어려운 글로벌 시장 환경 속에서도 굳건하게 입지를 다진 것을 알 수 있다. 전기차 사업에 대한 투자 확대와 샤오미 AIoT 생태계 간의 시너지 그리고 프리미엄 스마트폰 시장의 점유율 성장세를 고려할 때, 샤오미의 전망은 낙관적일 수밖에 없다.