퍼스트 솔라가 세계 1위에 오른 비결은?

글 : 미래에셋투자와연금센터 2025-01-17

2024년 1월부터 7월 29일까지 퍼스트 솔라(First Solar)의 주가는 28% 급등해 주당 220달러까지 상승했다. 2021년 말 주당 87달러였던 것과 비교하면 153% 오른 셈이다. 이 수치는 퍼스트 솔라가 글로벌 태양광 시장을 지배하고 있는 중국의 룽지뤼넝(隆基綠能: Longi)과 양광뎬위안(陽光電源: Sungrow)을 따돌리고 글로벌 태양광 업계의 시가총액 세계 1위 기업이 되는 결과를 가져왔다.

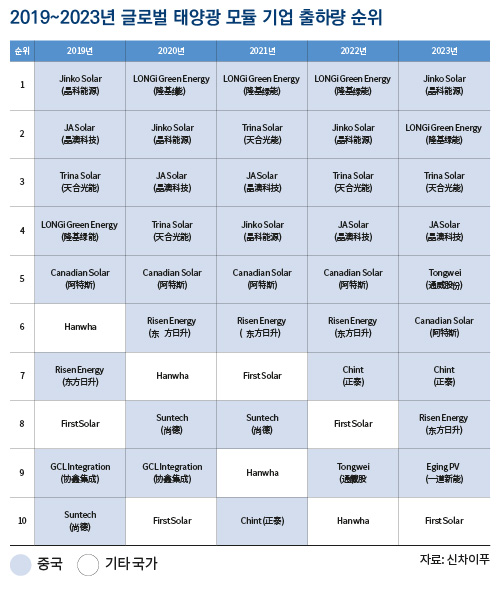

글로벌 시장의 기준으로 보면, 퍼스트 솔라는 출하량에서 글로벌 톱 10을 오랫동안 유지하고 있었지만 글로벌 톱 4와 비교하면 격차가 크다. 2023년 퍼스트 솔라의 태양광 모듈 출하량은 약 12GW이다. 모듈 출하량 1위인 징커넝위안(晶科能源)의 출하량은 78.5GW이고, 룽지뤼넝, 톈허광넝(天合光能), 징아오커지(晶澳科技)의 출하량은 각각 67.5GW, 65.2GW, 57.1GW에 달한다. 퍼스트 솔라의 출하량은 징커넝위안의 1/6에도 못 미치는 수준이다.

퍼스트 솔라의 매출

매출과 순이익 측면에서도 중국의 선두 모듈 기업과 차이가 많이 난다. 2023년 퍼스트 솔라는 33억 2천만 달러의 매출을 달성했고, 순이익은 8억 3천만 달러를 기록했다.

매출은 징커넝위안의 약 1/5에 불과 했고, 아터쓰(阿特斯)의 1/2에도 못 미쳤다. 또한 순이익 측면에서도 징커넝위안 대비 15억 위안이 적고, 룽지뤼넝의 절반에도 못 미친다.

퍼스트 솔라의 매출은 대부분 태양광 모듈 사업에서 나온다. 2023년 모듈 사업의 매출은 33억 달러로 99.4%, 2024년 1분기 모듈 사업 매출은 7억 9,300만 달러로 99.9%를 차지하고 있다. 하지만 이것이 퍼스트 솔라가 글로벌 태양광 업계에서 시가총액 세계 1위를 차지하게 된 핵심 요인은 아니다.

미국 정부의 막대한 보조금 수혜자

태양광 배터리 사업은 실리콘과 박막이라는 양대 기술 기반 위에서 이루어진다. 현재 중국의 주요 기업은 대부분 실리콘 배터리를 사용하고 있지만 과거 박막 배터리가 유행했던 시기에는 박막 배터리가 글로벌 태양광 시장의 20%를 차지했다. 그러나 현재는 시장점유율이 5%대로 떨어졌다. 박막 배터리 기술은 기본적으로 카드뮴 텔루라이드(CdTe)를 적용하는데, 퍼스트 솔라가 이 기술로 매출을 이끌고 있다.

중국은 결정 실리콘 배터리의 광전환 효율이 24%를 넘어선 반면, 박막전지는 18~19% 수준이다. 퍼스트 솔라의 배터리 전환 효율이 주요 경쟁사 대비 승산이 없는 것으로 보이는데, 어떻게 시가총액 1위라는 성과를 거둘 수 있었을까?

2023년 퍼스트 솔라 매출의 96%는 미국 시장에서 나온다. 이 96%의 대부분은 보조금이다. 2022년 8월, 미국 바이든 대통령이 인플레이션 감축법(IRA)에 서명하면서 2023년부터 발효되었다. 해당 법안을 통해 10년 내에 7,370억 달러의 보조금이 지급될 것이며, 그중 3,690억 달러는 기후 변화 대응과 에너지 안보 개선에 사용될 계획이다. 여기서 핵심은 태양광 등과 같은 신에너지 산업에 대한 보조금이다. 미국 현지 기업을 지원하고, 중국 기업에 대한 의존 도를 낮추려는 것이다.

미국 재무부에서 발표한 IRA 청정에너지 생산 보조금 지침에 따르면, 2023년부터 미국에서 생산 및 제조되어 해외에 판매되는 실리콘 웨이퍼는 평방미터당 12달러, 배터리셀은 와트당 4센트, 모듈의 경우 와트당 7센트의 생산 세액공제를 받을 수 있다.

블룸버그 신에너지 파이낸스의 계산에 의하면 미국 태양광 산업체인에 대한 IRA의 보조금은 이론적으로 와트당 17센트에 달할 수 있고, 이는 기본적으로 중국 기업의 생산원가에 근접한다. 퍼스트 솔라의 카드뮴 텔루라이드 모듈의 경우, 미국에서 원재료부터 완제품까지 직접 생산할 수 있다. 즉, 퍼스트 솔라는 2023년부터 와트당 17센트의 세액공제를 받으며 직접적으로 수익을 얻을 수 있었던 것이다.

퍼스트 솔라의 연례 보고서에 따르면, 2023년 퍼스트 솔라는 8억 3,100만 달러의 순이익을 달성했고, 그중 약 6억 6천만 달러(48억 위안)가 보조금이다. 2021년과 2022년, 해당 항목 금액은 제로였다. 정부 보조금이 퍼스트 솔라의 2023년 순이익에서 약 80%를 차지하며, 올해 순이익이 20배 늘어난 핵심 원동력이기도 하다.

미국의 자국 기업 보호 정책이라는 날개를 달고 퍼스트 솔라는 생산 능력 확대에 전력투구할 수 있게 되었다. 2023년 말, 퍼스트 솔라가 만드는 모듈 용량은 16.5GW로 전년대비 68% 증가 했고, 그중 미국 지역의 용량은 5.9GW였다. 2026년에는 퍼스트 솔라가 미국에서 만드는 모듈 용량이 14GW에 달할 것으로 예상되며, 세계 총 생산능력은 25.2GW에 이를 것으 로 보인다.

2023년 말 기준, 퍼스트 솔라의 수주량은 78.1GW, 수주 금액은 233억 달러, 납기는 최대 2030년까지였다. 잠재적인 주문은 66GW에 달하고, 북미 지역에서 나오는 주문이 약 52GW로 80%를 차지한다.

또한 2023년 글로벌 모듈 산업의 총 이익률은 14%~18%에 불과했지만 퍼스트 솔라의 모듈 제품은 총이익률이 39%에 달하며 2024년 1분기에는 총이익률이 43.6%까지 상승했다.

막대한 정부 보조금을 통한 총이익률의 지속적인 상승으로 인해, 중국의 룽지뤼넝과 징커넝위안 등을 능가하며 수익성이 가장 좋은 모듈 기업이 된 것이다.

중국은 여전히 강력한 경쟁자

퍼스트 솔라가 반격에 성공하여 글로벌 태양광 업계에서 시가총액 1위를 차지한 것은 중국의 동종 기업들이 최근 몇 년간 시가총액이 대폭 줄어든 상황과 대조적이다.

2024년 3월, 양광뎬위안의 시가총액은 1,524억 위안을 달성하며 룽지뤼넝을 앞서 글로벌 태양광 업계에서 시가 총액 1위를 차지했다. 이 상황은 같은 해 5월 중순, 퍼스트 솔라가 1위를 차지할 때까지 지속되었다.

오랜 기간 룽지뤼넝은 글로벌 태양광 업계에서 시가총액 1위를 놓치지 않았다. 신차이푸 통계에 따르면, 중국 태양광 관련주들의 주가가 최고조에 달했던 2021년 10월 하순 기준, 시가총액이 1천억 위안 이상인 태양광 기업은 13곳이었다. 룽지뤼넝은 당시 시가 총액이 5천억 위안을 돌파한 유일한 기업으로 시가총액이 2위와 3위의 시가총액을 합친 것보다 많았다. 이때 양광뎬위안의 시가 총액은 룽지뤼넝에 2,850억 위안 못미친 2천억 위안을 겨우 넘어선 수준이었고, 모듈 기업인 톈허광넝과 징아오커지의 시가총액은 1천억 위안 남짓이었다. 그러나 2024년 7월 30일 종가 기준, 시가총액이 1천억 위안 이상인 태양광 기업은 양광뎬위안과 룽지뤼넝 2곳에 불과하다. 모듈 기업인 징아오커지는 339억 위안, 톈허광넝 361억 위안이고 A 주식시장으로 복귀한 징커넝위안과 아터쓰의 시가총액은 각각 703억 위안 및 332억 위안이다.

룽지뤼넝의 시가총액은 최고가 대비 3,900억 위안 떨어졌고, 퉁웨이구펀(通 威股份)과 TCL중환(中環), 양광뎬위안, 다취안넝위안(大全能源), 징아오커지의 시가총액도 모두 1천억 위안 이상 감소했다. 13개 기업의 전체 누적 시가총액을 보면 1조 6,500억 위안이 감소했고, 그중 11개 기업의 주가가 반토막 났다. TBEA(特變電工)와 양광뎬위안은 사업 다각화로 낙폭이 상대적으로 적었다.

현재 13개 주요 태양광 기업의 PER은 평균 19배 미만이고 중간값은 14배다. 퍼스트 솔라의 PER은 룽지뤼넝의 2배 정도이고 중국 모듈 산업 톱 5 기업인 룽지뤼넝, 징커넝위안, 톈허광넝, 징아오커지, 아터쓰의 평균 PER은 12배에 불과하다.

중국 태양광 기업들은 다년간 수차례 부침을 겪었고, 많은 선도 기업이 사라졌다. 그럼에도 지속적인 연구개발 투자를 통해 2022년부터 정부 보조금에 의존하지 않고 자력으로 생존할 수 있는 가격 경쟁력을 확보했다. 그동안 청정에너지는 중요한 핵심 산업으로 자리 잡았다. 글로벌 태양광 산업이 다시 시장 중심으로 복귀한다면 여전히 강력한 경쟁력을 지닌 중국 태양광 기업이 시가총액 1위를 탈환하는 것은 어렵지 않은 일이 될 것이다.