한국 VS 중국, 글로벌 디스플레이 패널 왕좌는?

글 : 미래에셋투자와연금센터 2025-01-17

최근 몇 년간 생산능력 과잉으로 글로벌 패널 제조사들의 LCD(액정표시장치) 패널 사업이 모두 심각한 적자를 기록했다. 샤프(Sharp)가 올해 9월 일본 사카이 공장의 10세대 LCD 패널 라인 폐쇄를 발표하는가 하면 주요 패널 기업가운데 한곳은 LCD 패널 생산 공장을 매각하기도 했다. 하지만 이는 반대로 생각하면 매각하는 공장을 사려는 기업도 있다는 의미다.

CSOT는 왜 LGD를 인수했을까?

2024년 8월 1일 저녁, TCL커지(TCL科技)는 자회사인 TCL화싱광뎬기술유한 회사(CSOT: TCL華星光電技術有限公司)가 LG디스플레이(LGD)의 지분 입찰에 참여해 우선 협상 대상자가 되었다고 밝혔다. 아직 구속력 있는 계약에 합의하지 않았지만, CSOT는 해당 인수 건에 대해 LGD와 독점 협상을 진행하고 거래 계약을 체결할 예정이다.

이번 인수 대상은 LG디스플레이(중국)유한회사(약칭 러진중국: 樂金中國)의 지분 70%와 LG디스플레이(광저우) 유한회사(약칭 러진광저우: 樂金廣州)의 지분 100%다. 이 두 회사는 모두 LGD가 중국에 투자해 설립한 LCD 패널 및 모듈 제조 회사다.

러진중국은 2012년 12월 자본금 13억 3,400만 달러로 설립해 LGD가 70%, 광저우가오신취커지콩구그룹(廣州高 新區科技控股集團)이 20%, 선전촹웨이RGB전자(深圳創維RGB電子)가 10%의 지분을 보유하고 있다. 주로 LCD 패널을 생산하며, 8.5세대 LCD 패널 생산능력은 200K(1K는 유리 기판 1천 장에 해당)에 달한다. 2023년 러진 중국은 매출액 63억 3,400만 위안, 순이익 6억 2백만 위안으로 2023년 말 기준, 러진중국의 총자산은 133억 2,700만 위안, 순자산은 118억 위안이다.

러진광저우의 전신은 러진필립스 LCD디스플레이(광저우)로, 2006년 6월 2억 4,300만 달러의 자본금으로 설립되었다. 러진광저우는 전문 TFT- LCD 모듈 공급업체로, LGD가 100% 지분을 보유하고 있다. 2023년 러진광저우는 매출 118억 6천만 위안, 순이익 5억 3,600만 위안을 기록했다. 2023년 말 기준, 총자산은 211억 2,500만 위안, 순자산은 28억 4천만 위안이다.

글로벌 반도체 디스플레이 업계의 전반적인 불황으로 적자를 겪었던 2023년에도 러진중국과 러진광저우는 막대한 이익을 챙겼고 두 회사의 순자산은 총 146억 4천만 위안에 달했다.

러진중국과 러진광저우가 LGD의 캐시 카우임이 분명한데 왜 매각을 결정한 것일까? 반대로, CSOT는 2023년 4억 8천만 위안의 순이익 손실을 기록했음에도 왜 100억 위안이 넘는 비용을 들여 러진중국과 러진광저우를 인수한 것일까?

현금 수혈이 필요한 LGD

LGD는 LG그룹이 1985년 2월에 설립한 패널 제조 회사이다. 2004년 7월 미국 증권거래소에 상장한 이래 현존하는 세계 최대 LCD 패널 제조사 중 하나로, 수년간 약 1,500억 위안의 매출을 안정적으로 유지해 왔다. 이런 LGD가 러진중국과 러진광저우라는 양대 패널 제조사를 매각하는 이유 중 하나는 비용 및 실적 개선이 필요하기 때문이다.

시장 수급 불균형으로 LGD는 2022년 2분기부터 6분기 연속 적자를 기록했고, 2023년 4분기에야 흑자 전환했다. 시장조사기관인 윈드(Wind) 데이터에 따르면, 2022~2023년 LGD가 낸 적자는 각각 169억 6,400만 위안, 150억 7,400만 위안에 달한다. 2024년에는 1분기 24억 7,200만 위안, 2분기 4억 9,500만 위안의 적자를 기록했다. 이를 타개하기 위해 LGD가 결정한 것은 인건비가 보다 저렴한 베트남으로 생산 기지를 이전하는 것이었다.

LGD의 김성현 CFO는 올해 1분기 및 2분기 실적 발표 컨퍼런스콜에서 “광저우 공장을 매각하는 이유는 재무 상황이나 가용 수익을 개선하기 위한 것이 아니라, LGD에서 대형 LCD 사업 중단을 결정했기 때문”이라고 강조했다. 하지만 재무적 관점에서 보면 조금 다르다.

그 이유는 첫째, LGD의 영업 현금흐름이 거의 반으로 줄었다. 2023년 LGD의 영업 현금흐름은 93억 5천만 위안으로 전년대비 44.3% 감소했고, 2024년 1분기 영업 현금흐름은 -22억 4천만 위안이었다. 핵심 사업에 의존하는 것만으로는 더이상 ‘현금흐름’을 창출하지 못한다는 것을 의미한다.

둘째, 투자 현금 유출이 대폭 증가했다. LGD는 새로운 투자 주기에 진입하여 2023년 투자 현금의 유출이 143억 5천만 위안으로 전년대비 61.6% 증가했다.

셋째, LGD는 현금흐름을 안정적으로 유지하기 위해 자금 조달에 의존하고 있다. 2023년 자금 조달을 통한 순 현금 유입액은 74억 5천만 위안이고, 당해 연도 부채는 660억 위안 증가했으며 부채상환액은 583억 위안으로 직전 기간의 차입 부채와 상환액보다 규모가 훨씬 커졌다. 2023년은 대규모 차입 및 상환으로 인해 자본 회전 속도가 급격히 빨라졌는데, 이런 상태는 2024년도까지 끝나지 않을 것으로 예상된다. 2024년 1분기, 자금 조달을 통한 순 현금 유입액도 여전히 74억 8천만 위안으로 높다. 즉, 시장의 여러 불안 요인으로 인해 실적 압박을 받고 있는 LGD는 자산 매각을 통해 ‘현금 수혈’이 필요했던 것으로 보인다.

하이엔드 제품 생산 능력 제고가 필요한 CSOT

CSOT가 해당 자산을 인수하는 이유는 무엇일까? 먼저 TCL커지를 살펴보자. TCL커지의 실적 고성장은 디스플레이 패널 사업의 급격한 성장 덕분이다. 반도체 디스플레이 사업은 TCL커지의 핵심 사업이다. TCL커지는 현재 9곳의 최신 패널 생산라인과 5곳의 모듈 공장을 보유하고 있으며, 총 투자액은 2,600억 위안이 넘는다.

TCL커지의 디스플레이 패널 제품은 대형, 중형, 소형으로 나뉜다. 대형 제품은 주로 LCD TV 패널로 출하량 세계 2위, 중형 제품은 e스포츠용 모니터에 적용되며 현재 출하량 세계 1위이다. 소형 제품은 스마트폰 패널과 연성 OLED(Organic Light-Emitting Diode, 유기 발광 반도체)에 쓰이며 출하량은 세계 4위에 올라 있다.

현재 TCL커지는 각 제품 영역에서 나타나는 변화에 따라 새로운 전략으로 시장에 접근하고 있다.

먼저 대형 제품 분야인 TV 패널의 산업집중도가 높아지면서 대형 제품 중심으로 수요가 몰리고 있다. 2023년 말 기준, 전 세계에 출하되는 TV의 평균 크기는 50인치이고, 중국 본토는 60인치에 근접한다. TCL커지는 이에 따라 대형 제품 영역에서 하이엔드 및 차별화를 통해 전략을 새롭게 세우고 있는 것으로 알려져 있다.

두 번째는 중형 제품 분야의 변화이 다. AI가 IT 제품의 업그레이드와 세대 교체를 가속화하고, 패널 제조업체들에게 구조적 성장의 기회를 제공하고 있다. TCL커지는 이 흐름에 편승해 IT와 차량용 단말기라는 양대 고성장 사업에 진출했다. AI 기능을 IT 제품에 도입해 에너지 소비를 줄이는 것은 패널 제조사의 경쟁력을 반영한다.

CSOT의 CEO 자오쥔(趙軍)은 “AI 는 현재 매우 핫하다. 향후 AI의 컴퓨팅 성능 중 일부는 단말기에 집중될 것이다. 디스플레이의 전력 소모를 줄이고, 컴퓨팅 응용에 보다 많은 전력을 할당케 하는 것은 향후 AI 스마트 단말기의 발전 추세일 뿐 아니라, 디스플레이 솔루션 제공 업체인 CSOT가 가치를 인정받을 수 있는 분야이기도 하다”고 밝혔다.

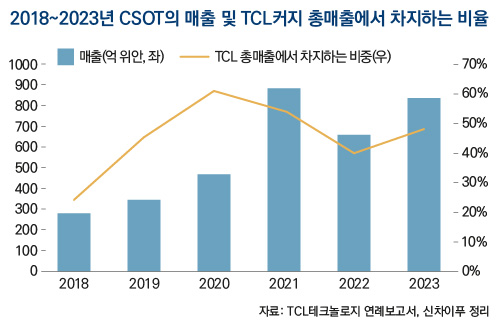

2023년, CSOT 중형 제품의 매출은 전체 매출의 21%를 차지하고 있으며, e스포츠용 모니터 시장에서는 출하량 세계 1위를 기록했다. 이는 향후 중형 제품 영역이 실적 성장의 주요 원동력이 될 것임을 의미한다.

세 번째, 소형 제품 분야, 특히 핸드폰 산업에서 TCL커지가 두각을 나타내고 있다. 현재 중국 패널 제조사들은 국산화 시대를 맞이하고 있다. 화웨이(華爲), 샤오미(小米) 등과 같은 중국 핸드폰 선두 기업들이 폴더블 휴대폰 및 연성 OLED를 탑재한 플래그십 휴대폰의 출하량과 보급률을 확대하면서다. 그 덕에 2024년 1분기 TCL커지의 연성 OLED 제품의 출하량이 글로벌 3위까지 뛰어올랐다.

하지만 생산능력이 하이엔드 디스플레이 제품의 출하량을 제한하는 요인이라는 것은 언급할 필요가 있다. 예를 들면, TCL커지가 갖고 있는 t4 생산 라인의 연성 OLED 생산능력은 월 45K로 설계되었다. 그러나 신제품 개발과 신기술 및 신공정 도입 등의 종합적 요인으로 해당 생산라인의 실제 생산능력은 그에 못 미친다. 결국 TCL커지는 하이엔드 제품 수요를 충족시키고 생산능력을 극대화하기 위해 일부 생산 라인을 개조했는데, 이는 CSOT가 러진공장을 인수하게 된 가장 중요한 이유일 수 있다. 인수 완료 후 CSOT는 러진의 생산라인을 활용해서 첨단 LCD 제품 생산능력을 확대함과 동시에 IT용 OLED 수요를 충족시킬 것이다.

OLED 패널은 한국, LCD는 중국

업계 선두 기업이 자산을 분할하거나 인수할 때는 산업 기술의 이터레이션(Iteration-반복과 개선)과 생산 및 판매의 변화가 종종 수반된다.

최근 LCD 생산능력은 점차 중국 본토로 집중되고 있다. 2023년 말 기준, 중국 본토의 패널 면적 기준 패널 생산 능력은 글로벌 생산능력의 67.8%에 달했고, 2024년에는 전 세계 생산능력의 69.4%에 달할 것으로 예상된다.

CSOT는 LCD 자산을 인수하면서 중국 본토의 LCD 생산능력을 더욱 확대했다. LCD 생산능력이 중국 본토로 이동하는 과정에서 징둥팡, CSOT, 후이커(惠科) 등의 중국 기업들은 글로벌 LCD 패널 업계의 선두 기업이 되었다. LCD네트워크(液晶網) 정보에 따르면, 이 3대 주요 업체가 14개의 G8.5/G8.6 LCD 생산라인, 4개의 G10.5/G11 LCD 생산라인을 보유한 것으로 나타났다. 이로써 산업체인의 가격 결정권을 처음으로 장악하고 제품 가격을 보장하게 된 것이 다. 또한 수요에 따라 생산능력을 결정하게 됨으로써 LCD 패널 업계의 주기적 부침을 상쇄할 수 있게 되었다.

LCD산업의 경쟁 구도가 변하면서 중국과 한국 패널 제조사들의 기술 개발 전략이 달라지고 있다. 삼성전자와 LG로 대표되는 한국 기업들은 하이엔드 연성 OLED 패널에 베팅하고 있고, 중국의 패널 제조사들은 주로 LCD와 구세대 OLED 패널에 주력하고 있다.

2024년 3월, 삼성전자는 IT용 8.6세 대 아몰레드(AMOLED) 패널 생산라인과 설비 도입 행사를 개최하고, 4월에는 4조 1천억원을 투자해 8.6 세대 OLED 패널 생산라인을 구축한다고 발표했다. 연내에 증착기 등의 주요 장비 설치와 시운전을 완료한 후, 2026년 2월부터 양산에 들어갈 예정이다.

이에 중국 패널 업계의 선두주자인 징둥팡은 630억 위안을 투자해서 8.6세대 OLED 패널 생산 라인의 착공을 발표했다. 중국 본토에 최초로 설립되는 첨단 OLED 생산 라인으로 2026년 말 양산이 가능할 것으로 예상된다.

OLED 디스플레이 패널이 첨단 차세대로 계속 진화하는 이유는 무엇일까?

우선 개념부터 이해해야 한다. 패널의 세대를 결정하는 요인은 패널용 유리 기판의 크기다. 세대의 숫자가 크면 클수록 인치가 커지고, 커팅 공정의 수율과 대형 패널의 제조 수율이 높아진다. 예를 들면, 6세대 패널의 연간 생산능력이 13.3인치 평판 패널 기준 450만 장인데 비해, 8.6세대 생산라인의 연간 생산 능력은 1천만 장으로 생산능력은 2배가 된다. 징둥팡은 공시에서 8.6세대 OLED 생산라인을 통해 OLED 제품의 커팅 수율을 크게 높여 생산원가를 절감한다고 밝혔다. 패널 산업의 전반적 품질 향상 및 수율 향상으로 인해, 패널 산업도 구세대 제품에서 차세대 제품으로 필연적으로 진화하는 것이다.

또한 LCD에 비해 OLED는 낮은 구동 전압과 빠른 응답 속도, 초경량, 초박형, 연성 디스플레이, 높은 명암비, 넓은 시야각, 높은 색상 포화도, 강한 충격 내성 등과 같은 우수한 성능을 갖고 있다. 특히 뛰어난 색채 표현 및 에너지 절약으로, 스마트폰과 IT 분야에서 OLED 패널 보급률이 지속적으로 증가하고 있다. 이는 응용 단말기의 수요 변화로 인한 결과이다.

중국 기업의 패널 굴기

디스플레이 분야에서 중국 기업의 성장 전망은 긍정적이다. 2019년, 삼성전자의 OLED 스마트폰 패널 글로벌 시장점 유율은 85.2%, LGD는 2.7%로, 두 기업 모두 화웨이의 P40과 Mate-40 시리즈 휴대폰에 패널을 공급했다. 그러나 2023년 삼성전자와 LGD의 시장점유율은 56.8%까지 하락했다. 반면, 징둥 팡과 웨이신눠(維信諾) 등과 같은 중국 패널 제조사들의 시장점유율은 43.2%까지 오르며 중국 기업들의 비중을 높였다. 2024년 1분기 기준, 한국 기업들의 시장점유율은 46.6%까지 더욱 하락했고, 중국 제조사들의 시장점유율은 53.4%까지 상승했다. 이런 변화는 OLED 스마트폰 패널의 경쟁 구도를 재편하며 중국과 한국의 정면 충돌 양상을 보이고 있다.

또한 IT 분야에서 중형 OLED 수요가 증가하는 것도 중국 기업 입장에서 눈여겨보고 있는 점이다. 제품의 수율 변동과 높은 원가로 인해 태블릿과 노트북은 휴대폰보다 OLED 패널 채택이 늦어졌다. 2023년 9월, 화웨이는 세계 최초로 대형 연성 OLED 태블릿을 출시한 데 이어 2024년 4월에는 세계 최초로 연성 OLED 노트북을 출시했으며, 5월에는 OLED 패널을 탑재한 메이트북(MateBook) 시리즈와 신형 메이트패드(MatePad) 시리즈 태블릿을 발표했다. 화웨이 태블릿 제품의 OLED 디스플레이 공급업체는 징둥팡과 웨이신눠(维信诺)이다. 후속 제품의 공급업체 또한 여전히 이 두 회사일 가능성이 높다. 애플 또한 아이패드와 맥시리즈 제품에 OLED 패널을 채택하여 LCD 패널을 대체하고 있어 이 시장에서 중국 기업의 선전이 예상된다.

다만 TV 등과 같은 대형 제품의 OLED 보급률은 정체 상태다. 연성 OLED를 TV에 응용하는 것은 삼성전자와 LG 등 한국 기업들이 주도하고 있 다. OLED TV의 보급률은 2020년 1분 기의 1.3%에서 2022년 말 3.9%까지 증가했으나 2024년 1분기 2.7%로 다시 하락했다. 글로벌 TV 시장에서 중요한 축을 담당하는 중국 기업의 ‘부재’도 TV 시장에서 OLED의 보급률이 낮은 원인 중 하나로 꼽힌다. 2023년, 글로벌 OLED TV 출하량 TOP 5의 시장점유율은 각각 LG 53%, 삼성전자 17%, 소니 15%, 필립스 4%, 파나소닉 4%다.

다양한 크기의 OLED 패널 응용 시장에서 중국 기업들은 추격자로서 LCD와 구세대 OLED 제품 라인업을 주력으로 삼으며, 한국 기업의 시장점유율을 압박하고 있다. 한국의 주요 패널 업체들은 퍼스트 무버로서 중국 제조사들 대비 우위를 확보하기 위해 첨단 OLED 제품 라인에 투자하고 있다.

그러나 징둥팡 외에 CSOT, 웨이신눠, 텐마(天馬) 등과 같은 주요 패널 제조사들은 8.6세대 OLED 생산 라인에 대한 투자 의사를 명확히하지 않고 있다. 투자를 관망하는 데는 크게 두 가 지 이유가 있다.

첫째, 기술 측면의 불확실성이다. 디스플레이 기술이 마이크로이터레이션 시대에 돌입해 LCD가 연성 OLED에 의해 대체되는 속도는 그렇게 빠르지는 않을 것이고, LCD가 오랫동안 시장의 주요 디스플레이 기술로 남을 것이라고 예측하기 때문이다.

둘째, 대형 연성 OLED 생산 라인은 투자 규모가 크고 수익률을 평가하기 어렵다. 8.6세대 OLED 생산 라인은 투자 비용이 수백억 위안에 달하는 경우가 많고, 특히 핵심 장비인 증착기의 가격이 매우 높다. 따라서 손실을 겪고 있는 패널 제조사 입장에서 보면 큰 모험 이다. 향후 CSOT가 투자를 통해 차세대 첨단 OLED 생산 라인을 구축할지 여부가 주목된다.

글로벌 기업들의 잇따른 중국 공장 매각 소식이 들리며 LCD 시장은 사실상 중국 중심의 체제가 완성됐다는 평가가 나온다. OLED 산업 또한 중국 기업들이 시장점유율을 확대하며 지배력을 강화하고 있다. 인수와 매각이라는 서로 다른 전략을 취한 기업들의 선택이 어떤 결과를 만들어낼지 기대를 모은다.