퇴직연금, 언제, 어떻게 받을 수 있나요?

글 : 김동엽 / 미래에셋투자와연금센터 상무 2025-01-16

이번에는 퇴직급여 수령 시기와 방법에 대해 살펴보도록 하자. 퇴직급여는 언제 받을 수 있을까? 퇴직하자마자 바로 받으면 좋겠지만 그렇지 못한 경우가 많다고 한다. 그렇다면 얼마나 기다렸다 퇴직급여를 받아야 할까? 그리고 퇴직급여는 어떤 방법으로 수령해야 할까? 어느 때 퇴직급여를 IRP (개인형퇴직연금)에 이체하고, 언제 일시금으로 수령할 수 있을까?

CHECK 1 퇴직하자마자 받을 수 있나?

먼저 퇴직급여 수령 시기부터 살펴보자. 퇴직급여 수급 요건을 갖춘 근로자가 퇴직하면 사용자는 퇴직일부터 14일 이내에 퇴직급여를 지급해야 한다. 퇴직일로부터 14일이 지났는데도 사용자가 퇴직급여를 지급하지 않는다면 퇴직자는 사용자에게 지연 이자(20%)를 받을 수 있다. 다만 특별한 사정이 있는 경우에는 사용자와 퇴직자 간 합의로 지급 기일을 연장할 수 있다.

CHECK 2 법정퇴직급여는 어떻게 수령해야 하나?

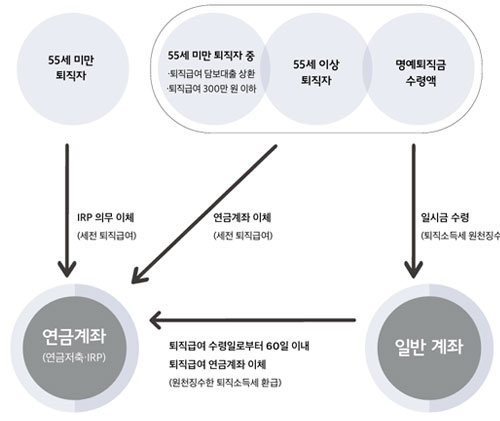

이번에는 퇴직급여 수령 방법을 살펴보자. 퇴직급여는 그 성격에 따라 법정퇴직급여와 법정외퇴직급여(명예퇴직금, 희망퇴직금 등)로 나눌 수 있는데, 먼저 법정퇴직급여부터 살펴보자. 55세 전에 퇴직하는 근로자는 법정퇴직급여를 IRP 계좌에 이체해야 한다. 다만 퇴직금 담보대출을 상환해야 하거나, 퇴직급여가 300만 원이 안되는 경우에는 일시에 현금으로 수령할 수 있다. 55세 이후에 퇴직하는 근로자는 퇴직급여를 일시에 현금으로 수령할 수도 있고, 연금계좌(연금저축, IRP)에 이체할 수도 있다. 퇴직급여를 일시에 현금으로 수령하는 퇴직자는 퇴직소득세를 먼저 납부하고 남은 금액만 수령하게 된다. 하지만 퇴직급여를 연금계좌에 이체하는 경우에는 퇴직소득세를 원천징수 하지 않는데, 이렇게 퇴직소득세를 징수하지 않고 연금계좌에 이체한 퇴직급여를 ‘이연 퇴직소득’이라 한다. 세금은 연금계좌에서 이연 퇴직소득을 인출할 때 부과하는데, 55세 이후 연금으로 수령하면 퇴직소득세를 30~40%가량 감면받을 수 있다.

CHECK 3 명예퇴직금은 어떻게 수령해야 하나?

이번에는 정년보다 일찍 퇴직하는 근로자에게 지급하는 명예퇴직금에 대해 살펴보자. 명예퇴직금은 근로소득일까, 퇴직소득일까? 소득세법은 근로자가 퇴직할 때 사용자로부터 지급받는 소득은 명칭에 상관없이 퇴직소득으로 보고 있다. 명예퇴직금도 근로자가 현실적으로 퇴직하면서 받는 급여이므로 퇴직소득이라 할 수 있다. 하지만 명예퇴직금은 법정퇴직급여는 아니기 때문에 퇴직 당시 나이와 무관하게 IRP에 이체해야 할 의무는 없다. 퇴직자의 선택에 따라 일시에 현금으로 수령할 수도 있고, 연금계좌에 이체할 수도 있다. 그렇다면 법정퇴직금은 연금계좌에 이체하고, 명예퇴직금은 일시금으로 일반 계좌로 수령할 수 있을까? 가능하다. 다만 회사 사정에 따라 법정퇴직금과 명예퇴직금을 하나의 계좌에 수령하도록 하는 곳도 있다.

CHECK 4 일시금으로 수령한 퇴직급여를 다시 연금계좌에 이체할 수 있나?

가능하다. 다만 퇴직급여를 수령한 날로부터 60일 이내에 연금계좌에 이체를 완료해야 한다. 퇴직급여를 일시에 현금으로 수령할 때 퇴직소득세를 원천징수하는데, 일시 수령한 퇴직급여를 다시 연금계좌로 이체하면 원천징수한 퇴직급여를 해당 연금계좌로 돌려받을 수 있다. 이때 일시 수령한 퇴직급여 중 일부만 연금계좌에 이체할 수도 있는데, 이때는 전체 퇴직금에서 이체한 금액이 차지하는 비율에 맞춰 퇴직소득세를 연금계좌로 환급받는다.

김동엽 미래에셋투자와연금센터 상무

다양한 고객 상담과 교육 경험을 가지고 있는 은퇴 교육 분야의 전문가. 주요 저서로는 『스마트 에이징』, 『인생 100세 시대의 투자 경제학(공저)』 등이 있다.