소득이 없으면 노령연금을 당겨 받을 수 있나요?

글 : 이동근 / 미래에셋투자와연금센터 연구원 2025-01-16

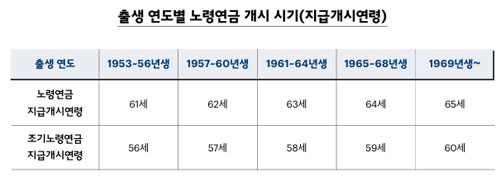

현행 제도상 노령연금을 받을 수 있는 최소 연령인 지급개시연령은 65세까지 상향된다. 문제는 2023년 통계청 등에서 조사한 한국 직장인의 평균 은퇴 연령이 55세가 채 되지 않는다는 것이다. 이러한 기조가 유지된다면 10년에 가까운 소득 공백 기간이 생길 수 있다. 이러한 소득 공백 기간을 일부 보완하기 위한 제도가 있다. 바로 조기노령연금이다.

CHECK 1 누구나 조기노령연금을 청구할 수 있나?

조기노령연금은 노령연금과 마찬가지로 국민연금 가입기간이 10년 이상인 경우 청구할 수 있다. 조기노령연금은 ‘소득이 있는 업무’에 종사하지 않는 자가 노령연금을 최장 5년 앞당겨 수령할 수 있도록 한 제도이다.

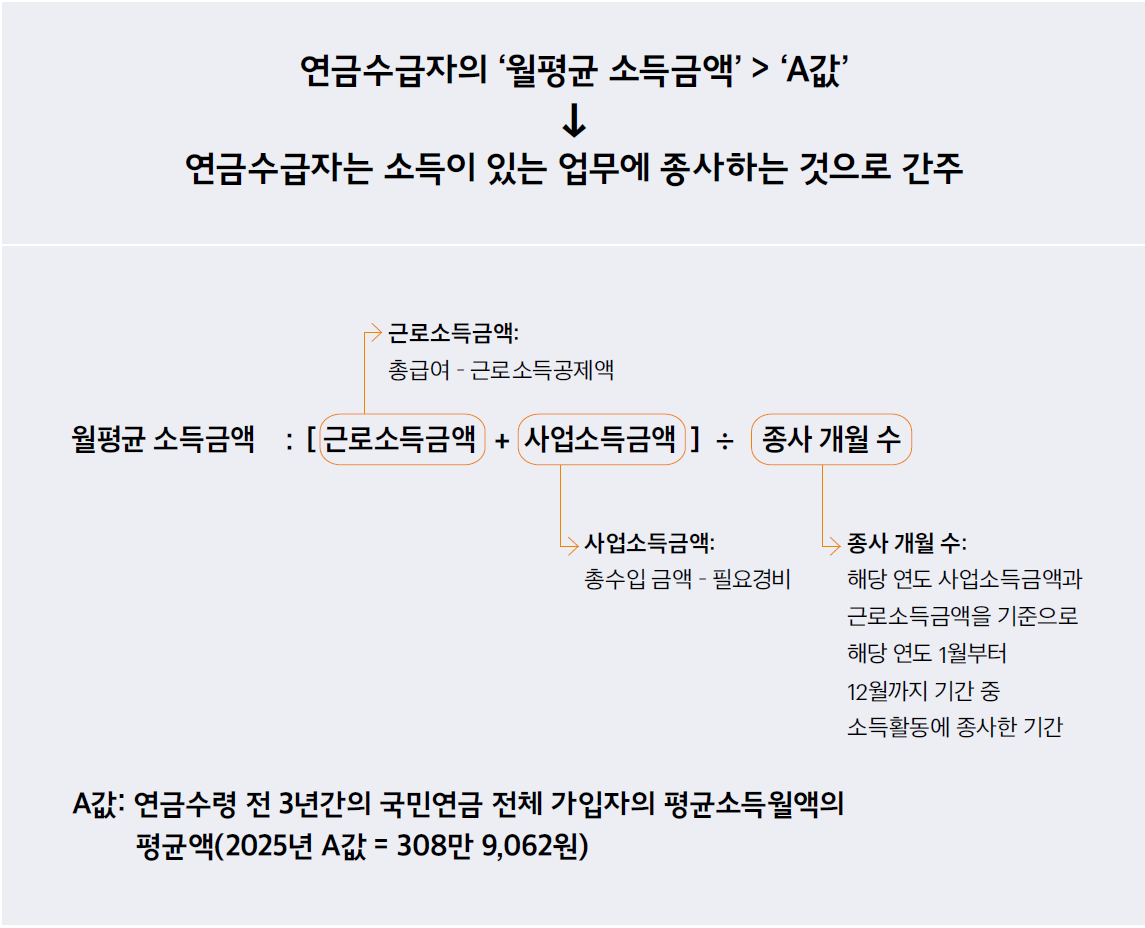

여기서 ‘소득이 있는 업무’란 「소득세법」 규정에 따른 사업소득금액과 근로소득금액을 합산한 금액을 당해 연도 종사 개월 수로 나눈 금액이 A값보다 많을 경우를 말한다. A값이란 전년도 연말 기준으로 산정된 연금 수급 전 3년간의 전체 가입자의 평균소득월액의 평균액으로, 2024년 적용되는 A값은 월 308만 9,062원이다. 이보다 소득이 많으면 소득이 있는 업무에 종사하는 것으로 간주하기 때문에 조기노령연금을 신청할 수 없다.

CHECK 2 연금 개시 시기를 얼마나 앞당길 수 있나?

조기노령연금을 청구하면 노령연금을 지급개시연령보다 최대 5년 일찍 수령할 수 있다. 예를 들어 1969년생의 노령연금 지급개시연령은 65세이지만, 조기노령연금을 신청하면 60세부터 연금을 수령할 수 있다.

CHECK 3 빨리 받는 대신 적게 받게 되나?

조기노령연금을 청구하면 연금을 빨리 받는 대신 적게 받아야 한다. 노령연금을 1년 앞당겨 수령하면 기본연금액이 6% 줄어들고, 2년 앞당겨 받으면 12%, 3년 앞당겨 받으면 18%, 4년 앞당겨 받으면 24%, 5년 앞당겨 받으면 30% 감액된다. 예를 들어 1964년생이 63세에 연금을 신청하면 기본연금액을 100% 수령하지만, 조기노령연금을 청구해서 58세에 연금을 개시하면 기본연금액의 70%만 수령할 수 있다. 다만 부양가족연금액은 감액되지 않는다.

CHECK 4 조기노령연금수령 중 소득이 발생하면 어떻게 되나?

조기노령연금을 받는 동안 ‘소득이 있는 업무’에 종사하게 되면 연금 지급이 중단된다. 노령연금 수급자가 소득이 있는 업무에 종사하는지 여부는 연말정산 또는 종합소득세 신고 자료를 토대로 판단한다. 이때 소득이 있는 업무에 종사한 이후 받은 조기노령연금이 있으면 반납해야 한다. 환수 금액을 납부하지 않으면 추후에 받을 노령연금에서 환수 금액에 연체료를 더해 차감한다.

환수 조치를 당하지 않으려면 어떻게 해야 할까? 소득이 있는 업무에 종사하게 되는 경우 조기노령연금 지급 정지 신청을 하면 한다. 지급 정지를 신청하면 다시 국민연금의 가입 대상이 되므로 국민연금 보험료를 납부할 수 있으며, 추후에 다시 지급을 신청하면 늘어난 가입기간을 합산하여 재산정한 연금액을 수령하게 된다.

이동근 미래에셋투자와연금센터 연구원