국민연금 반환일시금을 반납하면 노령연금을 더 받을 수 있나요?

글 : 오은미 / 미래에셋투자와연금센터 지식콘텐츠팀 팀장 2025-01-16

국민연금 가입자가 납부한 보험료를 연금으로 수령하지 않고 일시에 수령하는 것을 반환일시금이라 한다. 지금은 특정한 조건에 해당할 때만 반환일시금을 수령할 수 있도록 하고 있다. 하지만 1999년 이전에는 사정이 달랐다. 당시에는 직장에서 퇴직하고 1년만 지나면 국민연금공단에 반환일시금을 청구해서 받을 수 있었다. 문제는 과거에 반환일시금을 받았다면 추후 받을 노령연금수령액이 줄어든다는 것이다. 그렇다면 받았던 반환일시금을 반납하고 노령연금수령액을 복원하는 방법은 없을까?

CHECK 1 반환일시금을 반납하고 가입기간을 회복할 수 있나?

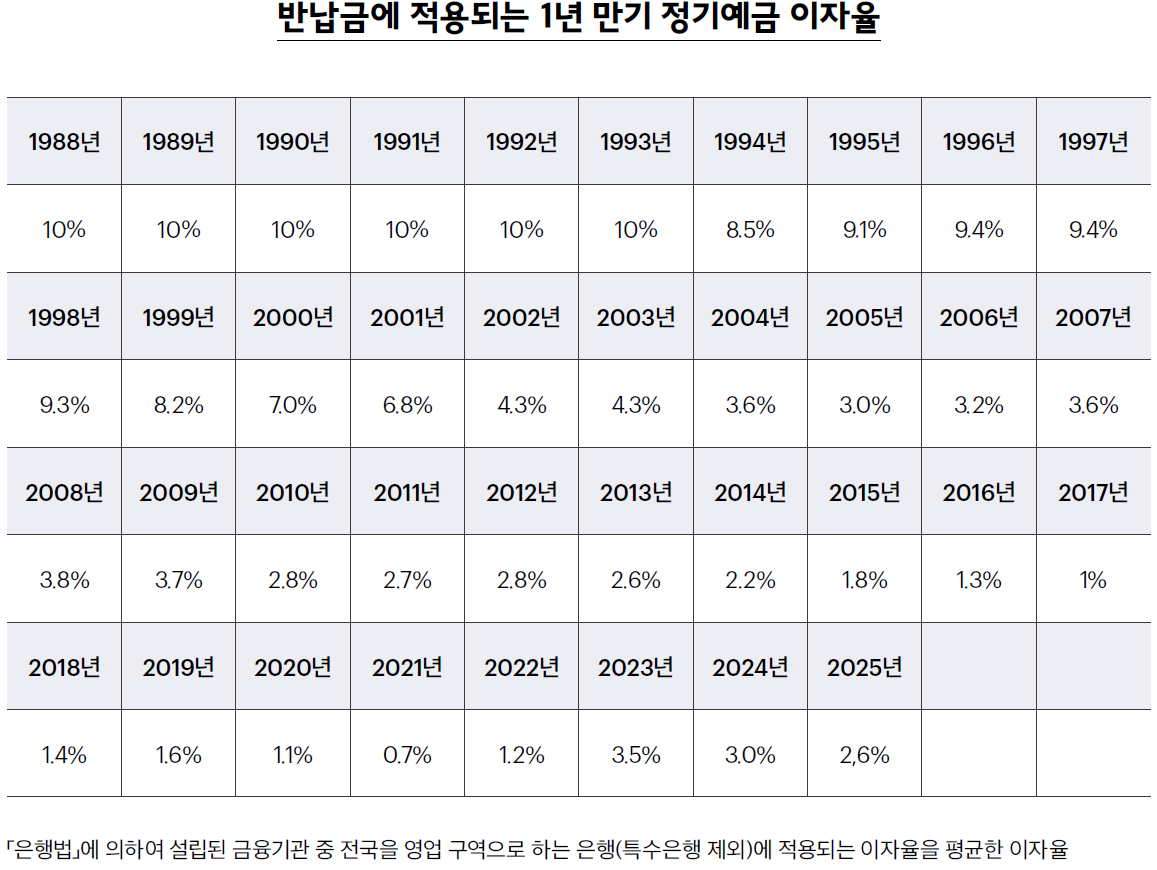

국민연금에는 반환일시금을 수령한 후 가입자 자격을 다시 취득한 자가 종전에 수령한 반환일시금에 소정의 이자를 가산하여 반납한 경우 가입기간을 복원해 주는 반환일시금 반납 제도가 있다. 반환일시금을 반납할 때 이자는 반환일시금을 받은 날이 속하는 달부터 반납을 하는 날이 속하는 달의 전달까지 1년 만기 정기예금 이자율을 적용해서 계산한다.

CHECK 2 이자 비용이 적지 않은데, 반납하는 게 유리할까?

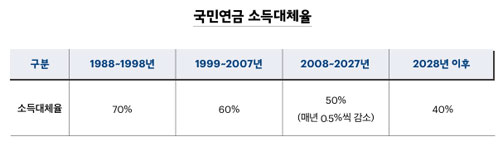

반환일시금을 반납하면 국민연금 가입기간을 늘릴 수 있고, 납입한 보험료에 대해 상대적으로 높은 소득대체율을 적용 받을 수 있다. 같은 보험료를 납부하고 더 많은 연금을 받을 수 있는 셈이다. 소득대체율은 국민연금 가입기간을 40년이라고 했을 때 본인의 평균소득월액에 대비해 수령하게 되는 연금의 비율을 말한다. 국민연금을 처음 도입하던 1988년부터 1998년까지는 소득대체율을 70%로 적용했다. 하지만 1999년에는 소득대체율을 60%로 낮췄고, 2008년에는 다시 50%로 떨어뜨렸다. 그리고 이후 매년 0.5%씩 소득대체율을 낮춰서 2028년까지 40%로 낮추고 이후 40%가 유지된다.

소득대체율이 떨어지면 같은 보험료를 납부하고도 노령연금을 적게 받게 된다. 따라서 반환일시금 반납 제도를 이용해 소득대체율이 70%였던 1998년 이전 가입기간을 회복하는 것이 유리하다고 할 수 있다. 다만 반환일시금을 반납할 때는 이자도 함께 납부해야 하므로, 반환일시금에 이자를 더한 금액을 반납했을 때 늘어나는 노령연금이 얼마나 되는지 확인하고, 반납 금액을 다른 연금 상품에 투자하면 연금을 얼마나 받을 수 있는지 비교해 봐야 한다. 그런 다음에 반납하는 것이 더 유리하다고 판단되면 반납하면 된다.

CHECK 3 반납 보험료는 한 번에 납부해야 하나?

반환일시금 반납은 국민연금 가입기간 중 언제든지 할 수 있다. 반납금은 전액을 일시에 납부할 수도 있고, 금액이 클 경우 분할해서 납부할 수도 있다. 종전에 납부했던 기간이 1년 미만이면 3회, 2년 이상~5년 미만이면 12회, 5년 이상이면 24회에 걸쳐 분할 납부할 수 있다.

CHECK 4 반납 보험료를 소득공제 받을 수 있나?

국민연금 가입자는 납부한 보험료를 소득공제 받을 수 있다. 하지만 국민연금 가입자가 납부한 보험료를 소득공제 해주기 시작한 것은 2002년부터이기 때문에 2001년 이전의 보험료를 반납한다면 소득공제를 받을 수 없다. 하지만 2001년 이전 기간의 보험료에서 발생한 연금소득에는 소득세를 부과하지 않는다.

오은미 미래에셋투자와연금센터 지식콘텐츠팀 팀장