펀드와 ETF에 투자하면서 연금을 받을 수 있나요?

글 : 오은미 / 미래에셋투자와연금센터 지식콘텐츠팀 팀장 2025-01-16

요즘 연금계좌 가입자 중에는 적립금을 펀드와 ETF에 투자하는 이들이 많다. 그렇다면 연금을 수령하는 동안에도 펀드와 ETF에 투자할 수 있을까? 가능하다. 다만 연금을 수령하는 단계에서 투자를 할 때는 몇 가지 주의해야 할 것이 있다.

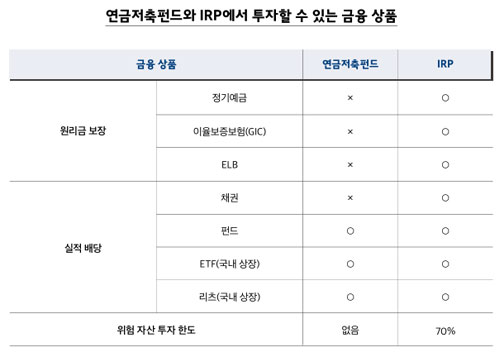

CHECK 1 어떤 금융 상품에 투자할 수 있나?

먼저 연금저축과 IRP에서 투자할 수 있는 금융 상품부터 살펴야 한다. IRP계좌에서는 원리금 보장 상품부터 실적 배당 상품에까지 투자할 수 있다. 대표적인 실적 배당 상품으로는 펀드와 실적배당보험이 있다. 이 밖에 주요 증권사 IRP계좌에서는 국내 상장 ETF, ETN, 리츠 등을 실시간으로 사고팔 수 있다. 일부 은행과 생명보험사도 신탁을 활용해 ETF 상품을 제공하고 있지만 실시간 매매는 할 수 없다. 연금저축은 펀드, 보험, 신탁이 있는데, 실적 배당 상품에 투자하려면 연금저축펀드에 가입해야 한다. 주요 증권사의 연금저축펀드에 가입하면 펀드만 아니라 국내 상장 ETF와 리츠에 투자할 수 있다.

CHECK 2 위험 자산 투자 한도를 초과하지 않았는가?

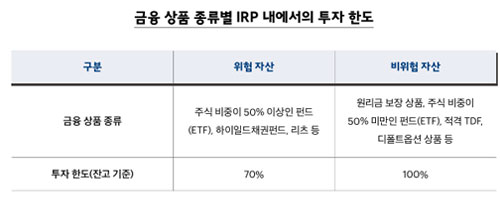

IRP에서 투자를 이어갈 경우에는 위험 자산 투자 한도도 살펴야 한다. IRP 가입자는 적립금 중 70%까지만 위험 자산에 투자할 수 있다. 주식 비중이 50% 이상인 펀드와 ETF, 하이일드채권펀드, 리츠 등이 위험 자산에 해당한다. 나머지 30%는 원리금 보장 상품, 주식 비중이 50% 미만인 펀드와 ETF, 적격TDF, 디폴트옵션 상품에 투자해야 한다. 연금저축펀드 가입자는 이와 같은 위험 자산 투자 한도를 적용 받지 않고 투자할 수 있다.

CHECK 3 연금수령 중 추가 납입할 수 있나?

연금수령을 개시한 다음 해당 연금계좌에 추가 납입을 할 수 있을까? 「소득세법」에서는 연금수령 개시를 신청한 날 이후에는 연금보험료를 납입하지 않는 것을 원칙으로 하고 있다. 따라서 추가 납입을 희망하는 경우에는 별도로 연금계좌를 하나 더 개설해야 한다. IRP는 원칙적으로 금융회사 한 곳에서 계좌 하나만 만들 수 있지만, 연금을 개시한 계좌가 있는 경우에는 하나 더 만들 수 있다.

추가로 납입되는 금액이 없는 만큼 새로운 투자 상품을 매입하기 위해서는 기존 상품을 일부 환매해야 할 수도 있다. ETF의 경우 당일 매도한 금액의 범위 내에서 다른 ETF를 매수할 수 있지만, 실제 현금화하는 데에는 2영업일이 소요된다. 펀드의 경우 매도해서 현금화하기까지 4~10영업일 이상이 소요된다. 펀드는 현금화가 완료된 다음에 다른 상품에 투자할 수 있다.

CHECK 4 연금수령을 할 때 투자 상품은 어떤 순서로 매도하나?

연금이 개시되면 연금 지급 재원을 마련하기 위해 투자 상품을 매도해야 한다. 이때 매도 순서는 연금계좌의 종류에 따라 혹은 금융회사 내부 규정에 따라 다소 차이가 존재할 수 있다.

가입자가 별도의 순서를 지정하지 않을 경우 통상 매도는 담고 있는 상품들의 잔고를 기준으로 비율대로 매도되거나, ① 현금 자산 ② 원리금 보장 상품 ③ 펀드 ④ ETF, 리츠, 채권 등의 순으로 자동으로 진행된다. 펀드의 경우 매도 순서를 정하지 않으면 위험도가 높은 상품부터 매도한다. 다만 ETF는 인출 순서가 되었을 때 자동으로 매도되지 않는다. 따라서 연금수령일보다 최소 2영업일 앞서 ETF를 매도해서 연금액을 마련해 둬야 한다.

오은미 미래에셋투자와연금센터 지식콘텐츠팀 팀장