임원은 퇴직급여를 얼마나 받을 수 있나요?

글 : 김동엽 / 미래에셋투자와연금센터 상무 2025-01-16

법인의 대표이사와 임원은 퇴직급여를 얼마나 받을 수 있을까? 그리고 퇴직급여로 수령한 금액을 전부 퇴직소득으로 인정받을 수 있을까? 만약 퇴직소득으로 인정받지 못한 금액이 있다면 어떤 방식으로 과세할까?

CHECK 1 임원도 퇴직급여를 받을 수 있나?

회사는 임원에게 퇴직급여를 얼마나 줄 수 있을까? 이 질문에 답하려면 법인이 임원에게 지급한 퇴직급여를 손금으로 산입(비용 처리)할 수 있는지 살펴야 한다. 해당 법인의 정관에 임원 퇴직급여 지급 규정이 있으면 그 규정에 따라 지급한 퇴직급여를 전부 손금에 산입할 수 있다. 지급 규정이 없으면 임원이 퇴직한 날로부터 소급해 1년 동안 해당 임원에게 지급한 급여의 10%에 근속연수(1년 미만의 기간은 최소 1개월 단위로 계산)를 곱해 나온 만큼만 손금으로 산입할 수 있다. 이번에는 임원 입장에서 살펴보자. 법인이 임원 퇴직급여 지급 규정에 따라 임원에게 퇴직급여를 지급했다고 가정해 보자. 이 경우 임원은 수령한 퇴직급여를 전부 퇴직소득으로 인정받을 수 있을까? 그렇지는 않다. 소득세법에서 임원 퇴직소득 한도를 별도로 정하고 있기 때문이다. 법인이 임원 퇴직급여 지급 규정에 따라 임원에게 지급한 퇴직급여의 금액이 소득세법이 정한 임원 퇴직소득 한도를 초과할 수 있다. 이런 경우에는 임원 퇴직소득 한도까지만 퇴직소득으로 보고, 초과한 금액은 근로소득으로 간주한다.

CHECK 2 임원 퇴직급여를 전부 퇴직소득으로 인정받을 수 있나?

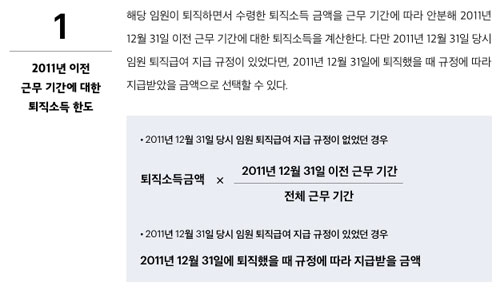

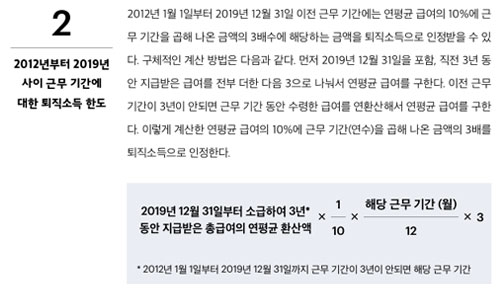

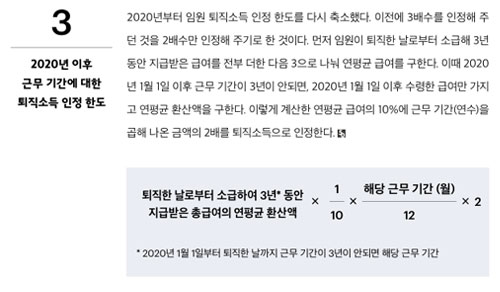

임원 퇴직소득 한도는 근무 기간에 따라 다르게 적용된다. 2011년 12월 31일 이전에는 정관에서 정한 임원 퇴직급여 지급 규정에 따라 수령한 퇴직급여를 전부 퇴직소득으로 인정받을 수 있었다. 상황이 이렇다 보니 임원 퇴직급여 지급 규정이 없는 법인은 규정을 만들고, 규정이 있는 회사는 지급 한도를 높이려고 지급 규정을 개정했다. 그래서 과세 당국은 임원 퇴직급여 지급 규정과는 별도로 임원 퇴직소득 한도를 별도로 정해 2012년부터 적용하기 시작했다. 그리고 2020년부터 그 기준을 한층 강화했다. 근무 기간에 따라 퇴직소득 인정 한도 계산 방법은 다음과 같다.

김동엽 미래에셋투자와연금센터 상무

다양한 고객 상담과 교육 경험을 가지고 있는 은퇴 교육 분야의 전문가. 주요 저서로는 『스마트 에이징』, 『인생 100세 시대의 투자 경제학(공저)』 등이 있다.