중간 정산 경험이 있으면 퇴직소득세를 더 내나요?

글 : 김동엽 / 미래에셋투자와연금센터 상무 2025-01-16

퇴직급여는 주요한 노후 생활비 재원이다. 하지만 부득이한 사정이 있어 퇴직금을 중간 정산하거나 퇴직연금 적립금을 중도 인출하기도 한다. 그런데 과거 퇴직급여를 중간 정산(중도 인출)한 경험이 있는 근로자는 퇴직할 때 퇴직소득세 부담이 늘어날 수 있다고 한다. 특히 중간 정산(중도 인출)을 하고 얼마 지나지 않아 명예퇴직을 하면서 거액의 퇴직급여를 수령하는 경우에는 세 부담이 커진다고 한다. 어떻게 해야 할까?

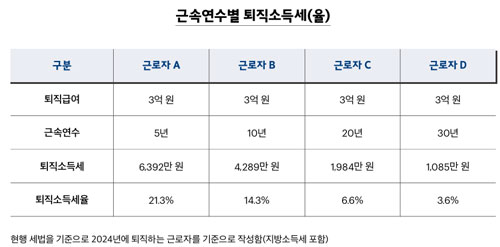

CHECK 1 근속연수가 짧으면 퇴직소득세를 더 내나?

퇴직소득세에 영향을 미치는 요소는 크게 두 가지다. 첫째, 퇴직급여 크기가 클수록 세 부담이 늘어난다. 둘째, 근속연수가 짧을수록 세 부담이 늘어난다. 같은 금액을 퇴직급여로 수령하더라도 근속연수가 짧으면 세금을 더 낸다는 얘기다. 연분연승 방법으로 퇴직소득세를 산출하고 근속연수공제를 적용하기 때문이다. A, B, C, D 네 사람이 퇴직급여로 3억 원을 받았다고 해보자. A의 근속연수는 5년이고, B는 10년, C는 20년, D은 30년이다. 이 경우 A는 6,392만 원, B는 4,289만 원, C는 1,984만 원, D는 1,085만 원을 퇴직소득세로 납부해야 한다. 근속연수가 5년인 A는 퇴직급여 수령액의 21.3%(지방소득세 포함, 이하 동)를 퇴직소득세로 부담하는데 반해, D는 퇴직급여의 3.6%만 퇴직소득세로 납부한다.

CHECK 2 중간 정산하면 근속연수가 짧아지나?

통상 근속연수는 입사한 날로부터 퇴직한 날까지를 말한다. 하지만 재직 기간 중에 퇴직급여를 중간 정산(중도 인출)한 경험이 있으면, 마지막 중간 정산(중도 인출)을 한 다음 날부터 퇴직한 날까지의 근무 일수를 가지고 근속연수를 산출한다. 따라서 퇴직급여를 중간 정산(중도 인출)하고 얼마 지나지 않아 명예퇴직을 하는 경우 퇴직소득세 부담이 늘어날 수 있다. 중간 정산(중도 인출) 이후 짧은 기간 일하고 거액의 명예퇴직급을 수령하기 때문에 세 부담이 커지는 것이다.

CHECK 3 퇴직소득세 부담을 덜려면 어떻게 해야 하나?

중간 정산(중도 인출)을 한 적이 있다고 퇴직소득세를 더 내야 한다면 억울할 것이다. 하지만 너무 걱정할 필요는 없다. 퇴직소득 합산 특례를 활용하면 된다. 퇴직소득 합산 특례란 과거 중간 정산(중도 인출)로 지급받은 퇴직급여와 실제 직장에서 퇴직하며 받은 퇴직급여를 합산해서 퇴직소득세를 산출하는 것을 말한다. 이때 퇴직급여만 합산하는 것이 아니라 근속연수도 합산한다. 그리고 퇴직하는 해의 세법에 따라 퇴직소득세를 산출한 다음 중간 정산 때 납부했던 퇴직소득세는 공제해 준다.

CHECK 4 계열사로 전출한 경우에도 퇴직소득 합산 특례를 활용할 수 있나?

통상 퇴직급여 중간 정산(중도 인출)은 근로자의 의사에 따라 진행되지만, 그렇지 않을 때도 있다. 일반 근로자가 임원으로 발탁되면서 퇴직급여를 수령하는 하는 때도 있고, 회사가 합병되거나 분할하는 과정에서 본의 아니게 퇴직급여를 수령하기도 한다. 그리고 계열사로 전출 가면서 기존에 일하던 회사에서 퇴직급여를 수령하는 일도 있다. 이때도 퇴직소득 정산 특례를 활용해 퇴직소득세 부담을 덜 수 있다.

CHECK 5 합산 특례를 신청하려면 어떤 서류가 필요한가?

퇴직소득 합산 특례를 이용하려면 과거에 퇴직급여를 중간 정산할 때 퇴직소득세를 납부했다는 증명이 있어야 한다. 퇴직소득세 원천징수 영수증이 바로 그것이다. 그런데 퇴직자 중 상당수는 이것을 가지고 있지 않다. 이런 경우에는 퇴직하는 회사 인사 부서나 퇴직연금을 관리하는 금융회사에 확인하면 된다. 회사와 금융회사에서도 증빙서류를 찾을 수 없다면 지방 세무서에 정보공개 요청을 하면 과거 납세 자료를 확인할 수 있다.

김동엽 미래에셋투자와연금센터 상무

다양한 고객 상담과 교육 경험을 가지고 있는 은퇴 교육 분야의 전문가. 주요 저서로는 『스마트 에이징』, 『인생 100세 시대의 투자 경제학(공저)』 등이 있다.