[67호] 노후자금인 나의 퇴직금은 다 어디로 갔나

글 : 미래에셋투자와연금센터 2024-08-19

투자와연금리포트 67호 "노후자금인 나의 퇴직금은 다 어디로 갔나?" 보고서가 발간됐습니다. 이번 보고서에서는 50대 직장인을 대상으로 퇴직연금 축적 실태와 이직 경험, 중도인출 현황 등을 조사하여, 퇴직연금 자산의 누수에 대한 주요 원인과 개선 과제를 제시했습니다.

설문조사 결과 근로자의 퇴직연금자산 축적을 저해하는 요인을 3가지로 정리했습니다.

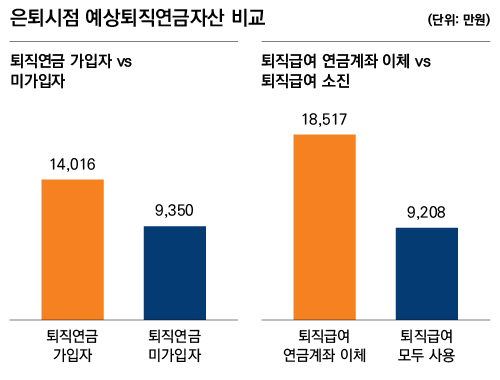

첫째, 퇴직연금 가입 여부에 따라 은퇴 시 예상 연금자산 규모에 큰 차이가 있는 것으로 나타났습니다.

퇴직연금 미가입자의 예상 자산은 평균 9,350만원으로, 퇴직연금 가입자(1억 4,016만원)의 67% 수준에 불과합니다. 퇴직급여를 연금으로 수령하겠다는 비율의 퇴직연금 미가입자는 39%로, 퇴직연금 가입자(61%)보다 현저히 낮습니다.

둘째, 이직 경험이 연금자산 누수의 주요 원인으로 작용하고 있습니다.

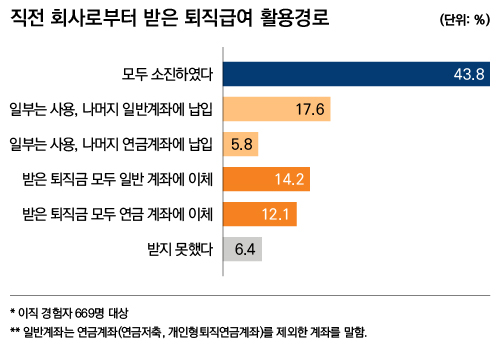

이직 경험자의 43.8%가 퇴직급여를 모두 사용했으며, 이들의 예상퇴직연금자산은 9,208만원으로 퇴직급여를 연금계좌에 이체한 응답자(1억 8,517만원)의 절반 수준에 그쳤습니다.

셋째, 퇴직급여 중간정산과 중도인출도 연금자산 축적을 방해하는 요소로 나타났습니다.

50대 직장인 중 35.3%가 중간정산 또는 중도인출을 경험했으며, 그 중 44.2%는 비자발적인(퇴직연금 도입, 임금피크제 적용, 임원 승진 등) 이유로 발생했습니다.

퇴직연금의 연금화 비율을 높이려면 제도적인 지원과 근로자의 개인적인 노력이 필요합니다. 퇴직연금 제도의 의무화를 통해 퇴직급여 수급권을 강화하는 동시에 근로자의 노후자산 축적의 기반을 제공하고, 퇴직금을 연금계좌에 이체할 때 적용되는 퇴직소득세 감면율을 상향조정하는 방안 등이 필요해 보입니다. 제도적인 지원뿐 아니라 근로자 개인적인 차원에서도 이직과 중간정산(중도인출) 등으로 발생할 수 있는 퇴직급여 누수를 최소화하려는 노력도 중요합니다.

보다 자세한 내용은 첨부파일 참고 부탁드립니다.