연금저축 가입, 보험이냐 펀드냐 그것이 문제로다

글 : 신성혁 / 코리아인슈어컨설팅 대표 2024-03-15

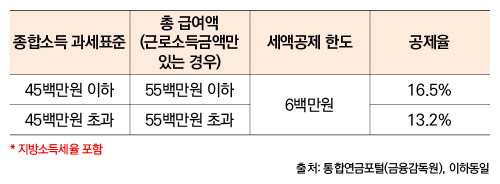

A: 연금저축은 세액공제가 되는 대표적인 절세상품입니다. 세제적격연금이라고 부르는 이유인데요. 근로소득자는 물론 개인사업자까지 동일한 기준으로 세액공제 혜택이 부여되죠. 6백만원 한도로 소득수준에 따라 13.2% 또는 16.5% 공제율이 적용되니까 금액 한도는 792,000원 혹은 990,000원까지 세액공제가 되네요.

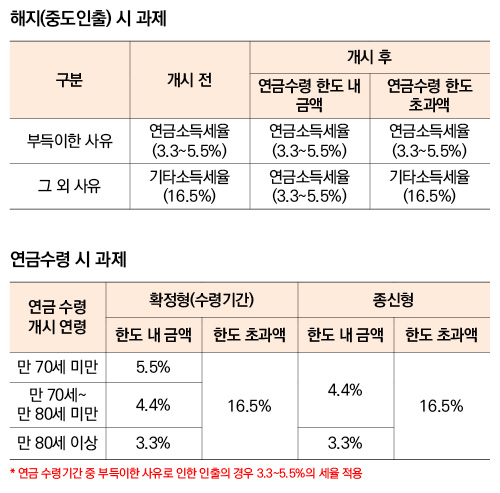

반면, 가입 후 해지를 하거나 중도인출을 하면 과세가 되고, 연금을 수령할 때에는 연금소득세가 과세됩니다.

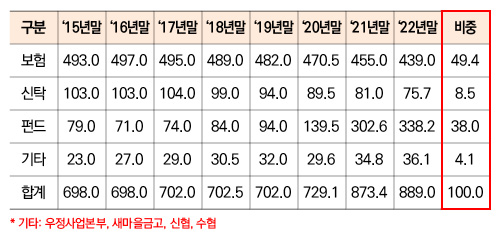

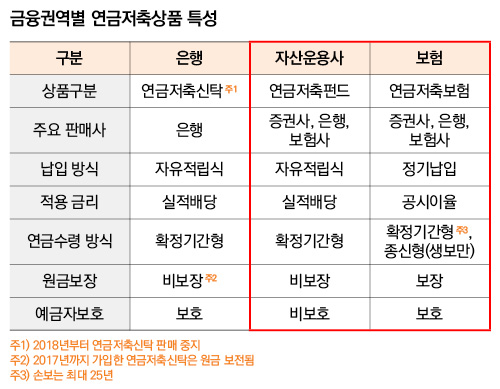

연금저축은 운용사에 따라 3가지가 있는데요. 은행의 연금저축신탁, 자산운용사의 연금저축펀드 그리고 보험사의 연금저축보험이 있죠. 2015년부터 2022년까지의 연금저축 판매건수를 비교해 보니까 연금저축보험이 1위, 연금저축펀드가 2위를 차지하고 있군요.

단, 은행의 연금저축신탁은 2018년부터 판매중지된 상태이기 때문에 2024년 현재 연금저축펀드와 연금저축보험 중에서만 가입할 수 있습니다. 그래서, 두 가지만 비교해보려고 합니다.

첫째, 연금저축펀드와 연금저축보험은 납입방식이 다릅니다. 연금저축펀드는 자유적립식이라 연간 납입한도 내에서 자유롭게 납입할 수 있지만, 연금저축보험은 가입시 정한 납입보험료를 매월 정기적으로 납입하죠.

☞ 소득이 일정한 분이라면 연금저축보험, 소득의 변동성이 있는 분이라면 연금저축펀드.

둘째, 연금저축펀드와 연금저축보험은 적용금리가 다릅니다. 연금저축펀드는 실적배당형으로 운용하니까 매일 변동하는 수익률에 따라 적립하고, 연금저축보험은 금리연동형으로 운용하니까 매월 변동하는 공시이율에 따라 적립합니다.

☞ 투자성향이 적극적이라면 연금저축펀드, 투자성향이 보수적이라면 연금저축보험.

셋째, 연금저축펀드와 연금저축보험은 연금수령 방식이 다릅니다. 연금저축펀드는 확정된 기간동안 연금을 수령하는 확정연금형으로만 가입합니다. 반면, 연금저축보험은 다시 생명보험사의 연금저축보험과 손해보험사의 연금저축보험으로 나뉘는데, 생명보험사의 연금저축보험은 확정연금형은 물론 종신연금형도 가능하지만 손해보험사의 연금저축보험은 확정연금형만 가능합니다.

☞ 종신연금형을 선호한다면 생명보험사의 연금저축보험, 확정연금형을 선호한다면 연금저축펀드나 손해보험사의 연금저축보험.

넷째, 연금저축펀드와 연금저축보험은 원금보장 및 예금자보호에서 차이가 있습니다. 연금저축펀드는 원금보장과 예금자보호대상에 해당되지 않지만, 연금저축보험은 원금보장과 예금자보호 모두 가능합니다.

☞ 원금보장과 예금자보호를 원한다면 연금저축보험, 상관없다면 연금저축펀드.

신성혁 코리아인슈어컨설팅 대표

트레이닝 콘텐츠 크리에이터(Training Contents Creator)로서 금융회사 임직원 및 일반 고객을 위한 교육/방송 콘텐츠 개발에 힘쓰고 있으며, 대표 강사로서 미래에셋생명의 연수원/센터/지점 뿐만 아니라 미래에셋 전 계열사를 대상으로 매년 150회 이상의 활발한 강연 활동을 병행하고 있다.