연금을 개시하면 적립금은 어떤 순서로 인출되나요?

글 : 미래에셋투자와연금센터 2024-02-04

오연주 씨는 노후생활비를 마련하기 위해 10년 전 IRP에 가입해 매달 100만 원씩 적립해 왔다. 그리고 이번에 정년퇴직을 하면서 받은 퇴직급여 2억 원도 이 IRP에 이체하고 연금으로 수령할 계획이다. 그런데 연금을 수령할 때 세금을 얼마나 내야 하는지 궁금하다. 그리고 한 해에 연금소득이 1,500만 원을 넘으면 종합과세 대상이 된다고 하는데, 퇴직급여를 연금으로 받는 경우에도 그런지 궁금하다.

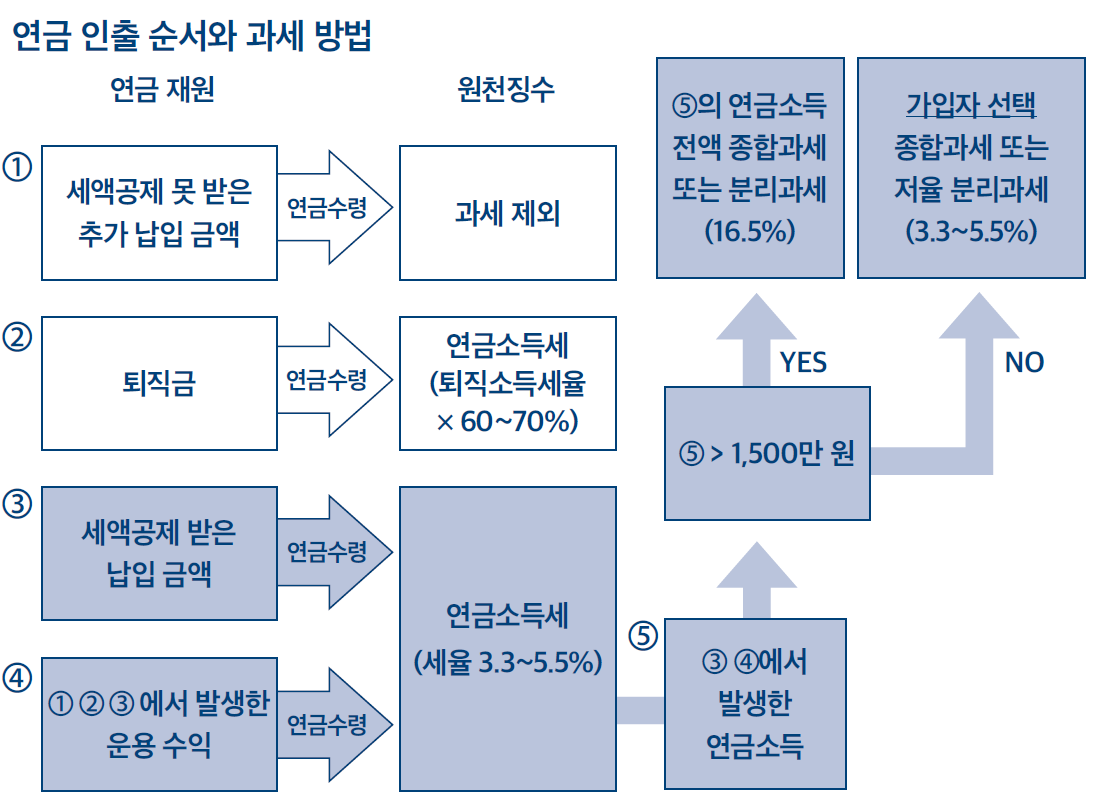

IRP에 적립된 돈은 원천에 따라 크게 4가지로 구분할 수 있다. 먼저 가입자가 저축한 금액은 세액공제를 받은 것과 세액공제를 받지 않은 것으로 구분할 수 있다. IRP에는 한 해에 1,800만 원까지 저축할 수 있는데, 세액공제는 한 해에 900만 원까지만 가능하다. 이때 세액공제 한도를 초과하여 저축한 금액은 세액공제를 받지 않은 금액으로 구분한다. 그리고 퇴직급여를 IRP에 이체할 수 있다. 마지막으로 적립금을 운용해 얻은 수익도 있을 수 있다.

연금 인출 순서와 과세 방법은?

IRP 가입자가 연금을 신청하면 금융회사는 법에서 정한 순서에 따라 연금을 지급한다. 먼저 세액공제를 받지 않고 저축한 금액이 있으면 제일 먼저 연금으로 지급한다. 세액공제를 받지 않은 금액을 재원으로 연금을 지급할 때는 세금을 부과하지 않는다. 저축할 때 세액공제를 받지 않았기 때문에 연금을 지급할 때도 세금을 부과하지 않는 것이다.

그다음에는 퇴직급여를 재원으로 연금을 지급한다. 이때는 퇴직소득세율 70%(11년 차부터는 60%)에 해당하는 세율로 연금소득세를 부과한다. 그리고 퇴직급여를 재원으로 해 지급하는 금액이 아무리 많아도 다른 소득과 합산하지 않고 분리과세 한다.

마지막으로 세액공제를 받고 저축한 금액과 운용 수익을 재원으로 연금을 지급한다. 이때 금융회사는 연금을 지급하면서 낮은 세율(3.3~5.5%, 지방소득세 포함, 이하 동일)의 연금소득세를 원천징수 한다. 세율은 연금 수급 당시 가입자의 나이와 연금수령 방법에 따라 다르다. IRP 가입자가 55세 이상 70세 미만이면 5.5%, 70세 이상 80세 미만이면 4.4%, 80세 이상이면 3.3% 세율로 과세한다. 종신형 연금을 선택한 경우에는 55세부터 69세 사이에도 4.4% 세율을 적용한다.

연금소득은 어떤 경우에 종합과세 되나?

세액공제를 받지 않고 저축한 금액을 연금으로 수령할 때는 세금을 부과하지 않는다. 그리고 퇴직급여를 재원으로 한 연금소득은 무조건 분리과세 한다. 따라서 이 둘은 종합과세 될 우려가 없다. 하지만 세액공제를 받고 저축한 금액과 운용 수익을 재원으로 한 연금소득이 한 해에 1,500만 원을 초과하는 경우에는 해당 연금소득을 다른 소득과 합산해 종합과세 한다.

세액공제를 받고 저축한 금액과 운용 수익을 재원으로 한 연금소득이 한 해에 1,500만 원이 안 되는 경우에도 연금 수급자가 희망하면 종합과세 해달라고 신고할 수 있다. 왜 그럴까? 연금소득 이외에 다른 소득이 없는 경우에는 종합소득세율이 연금소득에 대한 원천징수세율(3.3~5.5%)보다 낮을 수도 있기 때문이다. 이 경우 연금소득을 종합소득으로 신고하면 원천징수로 낸 세금 중 일부를 돌려받을 수 있다.

종합과세 대신 분리과세를 선택할 수 있게 한 이유는?

2022년 이전에는 세액공제를 받고 저축한 금액과 운용 수익을 재원으 로 한 연금소득이 한 해에 1,200만 원을 넘는 경우에는 해당 연금소득 을 전부 다른 소득과 합산해 종합과세 해왔다. 이렇게 되면 연금소득 이 외에 다른 소득이 많은 경우에는 세 부담이 늘어날 수밖에 없다. 경우에 따라서는 IRP를 중도해지 할 때 납부하는 기타소득세율(16.5%)보다 종 합소득세율(6.6~49.5%)이 더 높을 수도 있다.

IRP를 중도해지 하면 세액공제 받은 금액과 운용 수익에 16.5% 세율의 기타소득세가 부과되기 때문이다. 그리고 해당 기타소득은 다른 소득과 합산하지 않고 분리과세 한다. 따라서 한 해에 연금소득이 1,200만 원 을 초과하는 바람에 종합소득세 신고를 해야 하고, 그래서 연금소득에 16.5% 이상의 세율이 적용된다면 억울하지 않을까? 그럴 바에는 IRP를 중도해지 하는 것이 낫다는 생각을 할 수도 있다.

이 같은 문제를 바로잡기 위해 2023년부터 한 해에 연금소득이 1,200 만 원을 넘는 경우 연금 수급자가 종합과세와 분리과세(16.5%) 중 하나 를 선택할 수 있도록 한 것이다.

뿐만 아니라 물가 인상, 소득 수준 향상 등의 여건을 반영해 2024년부 터는 그 기준 금액도 연간 1,200만원에서 1,500만원으로 늘어난다.