위험자산은 무엇이고, 얼마까지 투자할 수 있나요?

글 : 미래에셋투자와연금센터 2024-01-26

박가입 씨는 최근 IRP에 가입해 ETF 거래를 시도해 보았다. 그런데 적립금을 S&P500지수를 추종하는 ETF에 전부 투자하려 했더니, 위험자산 투자한도를 초과해 매수할 수 없다고 한다. 위험자산에는 적립금 중 70%까지만 투자할 수 있다는 것이다. 그래서 위험자산 투자한도에 맞춰 ETF를 매수했다. 그랬더니 몇 달 뒤에 금융회사에서 위험자산 투자한도를 초과했다는 통보를 해왔다. 도대체 위험자산은 무엇이고, 위험자산 투자한도를 초과하면 어떻게 해야 하는지 궁금하다.

IRP 가입자는 적립금 중 70%까지만 위험자산에 투자할 수 있다. 그렇다면 위험자산은 무엇이고, 투자 기간 중에 위험자산 투자한도를 초과하면 어떻게 대응해야 하는지 살펴보도록 하자.

위험자산이란?

대표적 위험자산으로는 주식 편입 비중이 50%를 초과하는 주식형 펀드와 혼합형 펀드가 있다. 주식 비중이 50% 이하인 혼합형 펀드와 채권형 펀드는 위험자산으로 보지 않는다. 하지만 채권형 펀드 중에도 위험자산으로 분류되는 것이 있는데, 투기등급채권에 투자하는 하이일드채권형 펀드가 여기 해당한다. 리츠와 인프라펀드도 위험자산으로 분류한다.

예외도 있는데, 적격 TDF가 대표적이다. 본래 TDF는 주식을 40% 이상 편입할 수 있기 때문에 위험자산으로 분류해야 한다. 하지만 운용 기간 내내 주식 비중이 80%를 넘지 않고, 목표 시점이 지난 다음 주식 비중이 40%를 넘지 않는 TDF는 위험자산으로 보지 않는다. 이 같은 조건을 갖춘 TDF를 ‘적격 TDF’라고 한다.

또, 2023년 11월부터 도입된 보증형 실적배당보험도 위험자산으로 분류되지 않는다. 보증형 실적배당보험이란 실적배당보험에 몇 가지 조건이 부여된 보험이다. 먼저, 연금수령을 전제로 하고 보험료를 일시에 납입하여 IRP에서 운용해야 한다. 또, 납입보험료 전액(연금 개시 전 운용이익까지 포함)을 보증해야 한다. 일반 변액연금과는 달리 사업비는 수취하지 않지만 보증에 대한 수수료는 발생한다. 보증형 실적배당보험은 주식 편입 비중이 50%를 초과하더라도 위험자산 투자한도 제한을 받지 않는다. 보증형 실적배당보험은 2024년에 출시될 예정이다.

디폴트옵션 상품도 위험자산으로 보지 않는다. 디폴트옵션 상품을 위험자산으로 분류할 경우 디폴트옵션이 제대로 작동하지 않을 수도 있기 때문이다. 예를 들어 IRP 가입자가 적립금 중 70%는 주식형 펀드, 나머지 30%는 정기예금에 투자한다고 해보자. 그리고 디폴트옵션으로 주식 비중이 50%가 넘는 펀드를 선정했다.

이 경우 정기예금 만기가 도래하고 6주간 운용 지시를 하지 않으면 디폴트옵션이 적용되어야 한다. 하지만 디폴트옵션을 적용하면 적립금이 전부 위험자산에 투자돼 위험자산 투자한도를 초과하게 된다. 위험자산 투자한도를 지키려면 디폴트옵션을 적용할 수 없고, 디폴트옵션을 적용하면 위험자산 투자한도를 초과하게 된다. 이 같은 딜레마를 해결하기 위해 디폴트옵션 상품에는 위험자산 투자한도를 적용하지 않는다.

위험자산에는 얼마나 투자할 수 있나?

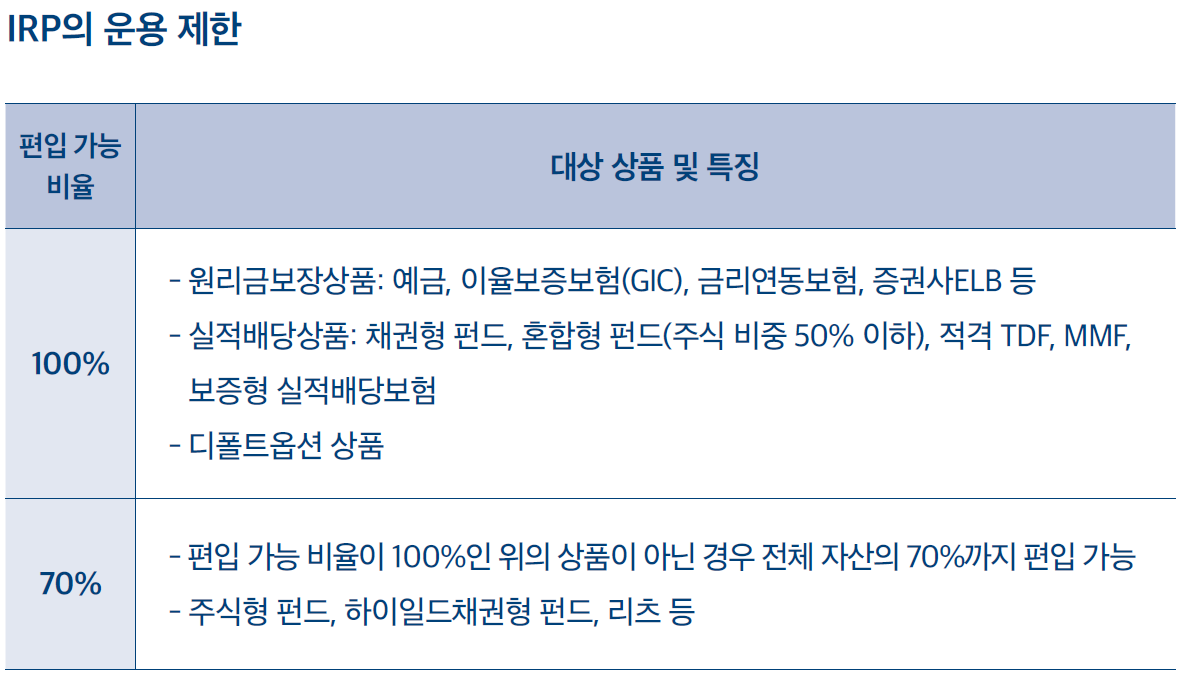

원리금보장상품은 위험자산으로 분류되지 않는다. 그래서 IRP 적립금을 100% 투자할 수 있다. 마찬가지로 채권형 펀드, 주식 비중이 50% 이하인 혼합형 펀드, 적격 TDF에도 적립금을 전부 투자할 수 있다. 그리고 디폴트옵션에 해당하는 상품에도 위험자산 투자한도를 적용하지 않는다.

하지만 주식 비중이 50%를 초과하는 혼합형 펀드와 주식형 펀드, 리츠, 인프라펀드, 하이일드채권형 펀드 등 위험자산에는 적립금 중 70%까지만 투자할 수 있다.

위험자산 투자한도를 초과했다는 통보를 받았다면?

IRP를 운용하는 중에 위험자산의 가치가 상승해 위험자산 투자한도를 넘길 수 있다. 이 경우 금융회사에는 IRP 가입자에게 위험자산 투자한도를 넘겼다는 사실을 알린다. 위험자산의 가격이 상승하여 전체 포트폴리오에서 차지하는 비중이 커지면 전체 포트폴리오의 변동성이 높아지게 된다. 이때 비중이 높아진 위험자산을 일부 매도해 상대적으로 가격이 덜 오른 비위험자산을 매수하면 변동성을 낮출 수 있다.

위험자산 투자한도를 초과했다는 통보를 받았다고 해서 가입자가 무조건 한도를 초과한 위험자산을 매도해야 하는 것은 아니다. 위험자산의 가치가 상승 여력이 남아 있다고 생각되면 계속 보유할 수도 있다. 다만 위험자산을 추가로 매수할 수는 없다.