국민연금, 몇 살부터 받는 게 유리할까

글 : 김동엽 / 미래에셋투자와연금센터 상무 2022-05-06

“당겨 받을까, 제때 받을까, 아니면 늦춰 받을까?”

요즘 정년을 앞둔 일본 직장인들이 연금 수령 시기를 두고 갑론을박하고 있다고 한다. 일본 정부가 지난 4월부터 공적연금 수령 개시 시기를 보다 탄력적으로 조정할 수 있도록 연금제도를 개혁했기 때문이다.

일본의 공적연금은 국민연금과 후생연금의 2층 구조로 돼 있다. 국민연금은 만 20세 이상 60세 미만의 일본 거주자가 폭넓게 가입하고 있다면, 후생연금은 주로 급여 생활자가 가입 대상이다. 국민연금이 됐든 후생연금이 됐든 정상적으로 연금을 수령할 수 있는 것은 65세부터다. 하지만 반드시 이때부터 연금을 받아야 하는 것은 아니다.

연금수급자가 희망하면 어느 정도 조정할 수 있다. 올해 3월 이전에는 수령 시기를 앞뒤로 5년씩 당기거나 늦출 수 있었다. 빠르면 60세, 늦추면 70세부터 연금을 개시할 수 있었던 셈이다. 그리고 4월부터는 수령 개시 시기를 뒤로 5년 더 미룰 수 있도록 선택의 폭을 더욱 넓혔다. 이제 일본 국민연금과 후생연금 가입자는 60세부터 75세 사이 희망하는 때부터 연금을 개시할 수 있다.

선택의 폭이 넓어지자 연금 수급자의 고민도 깊어졌다. 몇 살부터 연금을 받는 게 유리할까. 당겨 받든 늦춰 받든 연금수령액이 똑같다면 고민할 필요가 없다. 하루라도 일찍 받는 게 유리할 테니 말이다. 하지만 계산이 그리 간단치 않다. 연금 개시 시기를 당기면 연금을 감액하고, 늦추면 더 주기 때문이다.

수령 시기를 1년씩 앞당길 때마다 연금액이 6%포인트씩 감액된다. 따라서 65세부터 연금을 받으면 100을 받을 수 있는 사람이 60세부터 연금을 받겠다고 하면 70만 받을 수 있다. 반대로 수급 시기를 1년씩 뒤로 미룰 때마다 연금액이 8.4%포인트씩 늘어난다. 65세에 연금을 개시했을 때 100을 받을 수 있는 사람이 개시 시기를 10년 늦춰 75세부터 연금을 수령하면 184를 받게 된다.

연금 개시 시기를 앞당기면 오랫동안 연금을 받는 대신 연금액이 줄어든다. 반대로 연금 개시 시기를 늦추면 연금을 더 받는 대신 수령 기간이 짧아진다. 어느 쪽이 유리할까. 자신이 얼마나 살지 정확히 안다면 이 질문에 쉽게 답할 수 있을 것이다. 하지만 그렇지 못하다. 그리고 수명 이외에도 고려해야 할 사항이 많다.

우리나라 국민연금의 개시 시기는

연금 개시 시기를 결정하는 문제는 바다 건너 일본만의 문제는 아니다. 우리나라 국민연금도 연금수급자가 개시 시기를 탄력적으로 조정할 수 있도록 하고 있기 때문이다. 그러면 우리나라 국민연금 개시 시기에 대해 한번 살펴보자.

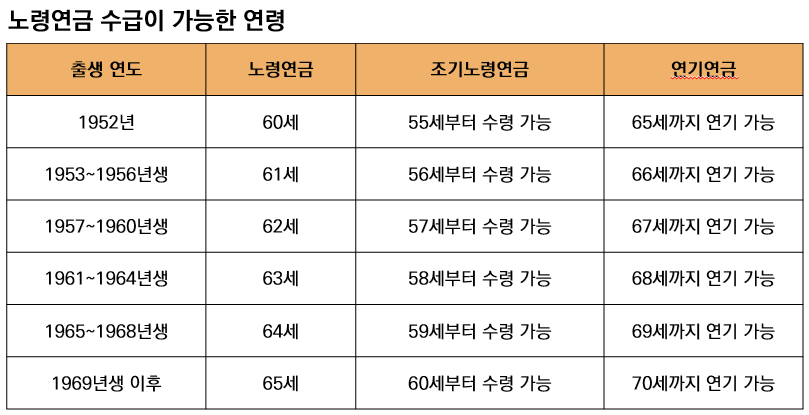

우리나라에 국민연금 제도가 도입된 것은 1988년이다. 당시만 해도 국민연금 가입 기간이 10년 이상 되면 60세부터 노령연금을 받을 수 있었다. 하지만 국민연금 재정 건전화 등을 이유로 개시 시기를 65세로 늦춰 나가고 있다.

노령연금을 개시 시기는 출생연도에 따라 다르다. 1952년 이전 출생자는 60세부터, 1953년부터 1956년 사이 출생자는 61세, 1957년부터 1960년 사이 출생자는 62세, 1961년부터 1964년 사이 출생자는 63세, 1965년부터 1968년 사이 출생자는 64세, 1969년 이후 출생자는 65세부터 연금을 수령할 수 있다.

하지만 반드시 이때부터 연금을 받아야 하는 것은 아니다. 이때를 기준으로 노령연금을 앞으로 5년 당겨 받을 수도 있고, 뒤로 5년 늦춰 받을 수도 있다. 당겨 받는 것을 ‘조기노령연금’이라고 하고, 늦춰 받는 것을 ‘연기연금’이라고 한다. 수령 개시 시기가 65세인 사람이 조기노령연금을 신청하면 60세부터 연금을 받을 수 있고, 연기연금을 신청하면 70세까지 수급 시기를 늦출 수 있다.

그렇다면 노령연금을 당겨 받아야 유리할까, 늦춰 받아야 유리할까. 아니면 그냥 정상적으로 수령하는 게 유리할까. 지금부터 노령연금 개시 시기를 결정할 때 어떤 점을 살펴야 하는지 점검해보기로 하자.

노령연금, 당겨 받는 게 유리할까

조기노령연금을 신청하려면 ‘소득이 있는 업무’에 종사하지 않아야 한다. ‘소득이 있는 업무’에 종사한다는 말은 가입자의 소득이 ‘A값’보다 많은 경우를 말한다. 이때 가입자의 소득은 근로소득과 사업소득을 합산한 금액을 말한다.그리고 ‘A값’은 국민연금 전체 가입자의 최근 3년간 평균소득월액을 평균한 값이다. 2022년에 적용하는 ‘A값’은 268만1724원이다. 가입자의 근로소득과 사업소득을 합산한 금액이 ‘A값’보다 적어야 조기노령연금을 신청할 수 있다.

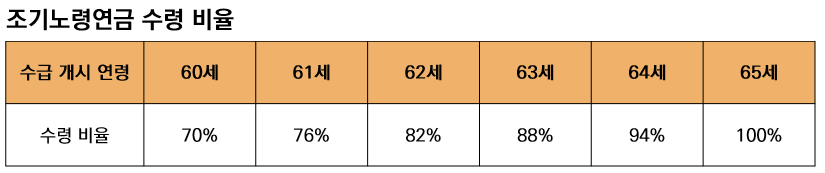

조기노령연금을 신청할 때 어떤 점을 고려해야 할까. 조기노령연금을 신청했을 때와 정상적으로 노령연금을 수령했을 때의 누적 연금 수령액을 비교해보는 것이 가장 확실한 방법이다. 노령연금은 ‘기본연금’과 ‘부양가족연금’으로 구성돼 있다. 노령연금을 개시 시기를 1년 앞당길 때마다 기본연금 수령액이 6%포인트씩 감액된다. 정상적으로 노령연금을 개시했을 때 기본연금액이 100이라면, 5년 앞당기면 수령하면 70을 받게 된다. 부양가족연금은 감액되지 않는다.

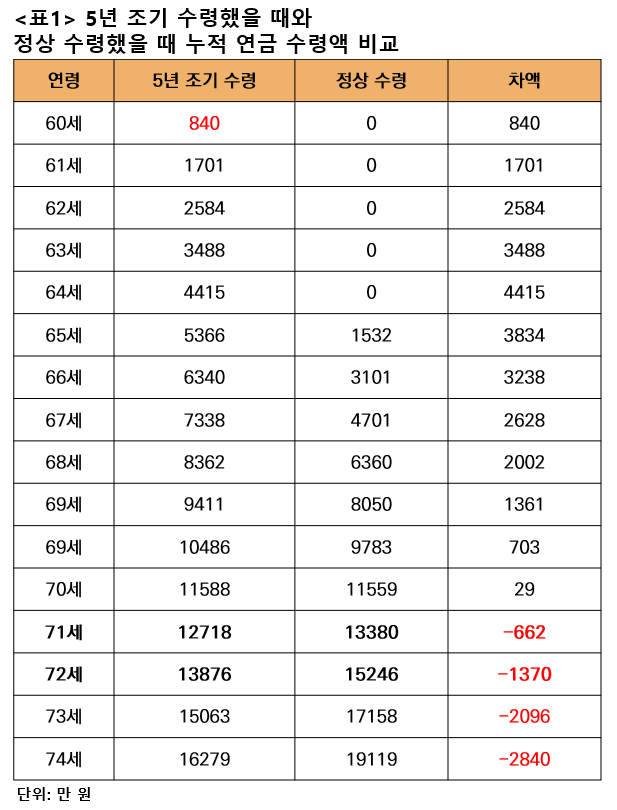

정상적으로 수령했을 때와 조기에 수령했을 때를 비교해보자. 올해 예순 살인 김유신 씨를 예로 들어보자. 김 씨는 본래 65세부터 노령연금을 수령할 수 있는데, 조기노령연금을 신청해 당장 올해부터 연금을 받으려고 한다. 매년 물가는 2.5%씩 오르고, 국민연금 가입자의 소득(A값)은 매년 5.0%씩 상승한다고 가정해보자.

올해 기준으로 김 씨의 기본연금을 산정해봤더니 월 100만 원(연 1200만 원)이 나왔다. 하지만 조기노령연금을 신청했기 때문에 이 금액을 다 받을 수는 없다.

본래보다 5년 먼저 연금을 받는 대신 연금액이 30% 감액되는데, 이렇게 되면 김 씨는 매달 70만 원(연간 840만 원)의 연금을 수령할 수 있다. 그리고 매년 물가변동률을 반영해 연금액이 조정된다.

김 씨가 조기노령연금을 신청하지 않고 정상적으로 노령연금을 수령한다고 해보자. 이렇게 되면 김 씨가 65세가 됐을 때를 기준으로 기본연금액을 다시 산정해야 한다. 앞서 국민연금 가입자의 소득(A값)이 매년 5% 상승한다고 했는데, 이를 반영하면 김 씨는 65세에 기본연금으로 매달 128만 원(연간 1532만 원)을 수령하게 된다. 그리고 이듬해부터는 물가 변동에 맞춰 연금액이 조정된다.

60세부터 노령연금을 조기 수령했을 때와 65세부터 정상적으로 수령했을 때의 누적연금액을 비교해보자. <표1>을 보면 알 수 있듯이, 60세부터 71세에 이를 때까지는 5년 조기 수령했을 때 누적수령액이 많다. 하지만 72세 때 역전이 일어나서 정상적으로 65세부터 노령연금을 수령했을 때 누적 연금 수령액이 많아진다. 72세 이후에도 살아 있다면 5년 조기 수령하는 것이 손해라는 얘기다.

노령연금, 연기 신청하면 유리할까

이번에는 노령연금 개시 시기를 뒤로 미루는 경우를 살펴보자. 노령연금 수급자는 연금액의 일부 또는 전부를 최대 5년간 늦춰서 받을 수 있다. 수급 시기를 1년 늦출 때마다 기본연금 수령액은 7.2%포인트씩 늘어난다. 따라서 연금 개시 시기를 5년 연기하면 기본연금액이 36%나 늘어난다. 이뿐만 아니다. 연기 기간 동안에 물가상승분까지 반영하면 연금액은 더욱 커진다.

물론 장점만 있는 것은 아니다. 노령연금은 살아 있는 동안 받을 수 있기 때문에 수급 시기를 뒤로 미룬 만큼 수령 기간이 줄어든다. 연금을 더 받는 대신 짧게 받아야 한다. 그렇다면 연기 신청을 하는 게 유리할까, 제때 연금을 받는 게 유리할까. 연기 신청을 하고 몇 살까지 살아야 손해 보지 않는 걸까. 이 질문에 답하려면 정상 수령할 때와 연기 수령할 때의 누적 연금 수령액을 비교해보는 수밖에 없다.

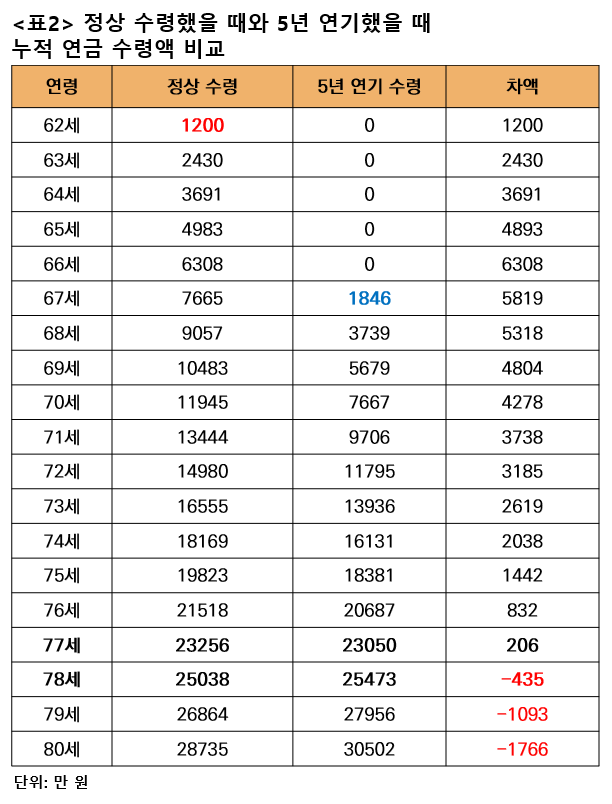

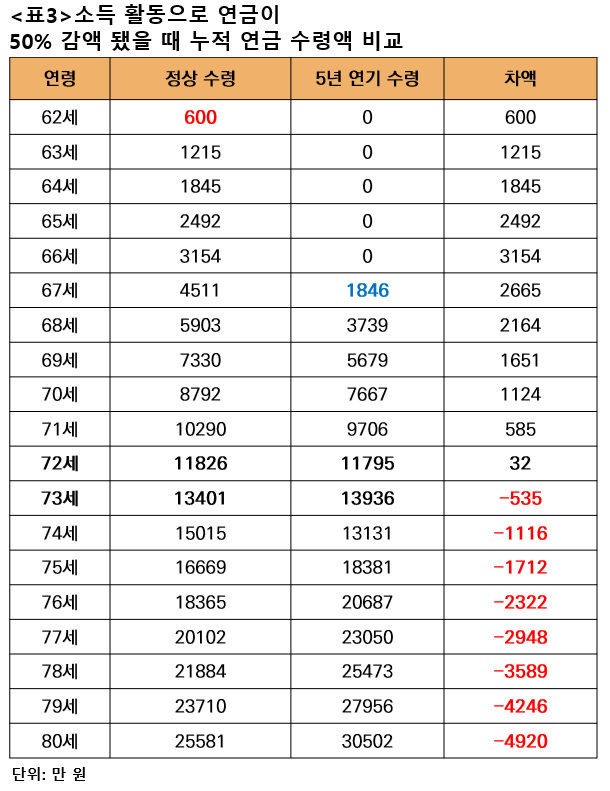

이번에는 강감찬 씨 사례를 살펴보자. 강 씨는 올해 예순두 살이다. 강 씨는 올해부터 노령연금을 수령할 수 있는데, 연금을 개시하면 기본연금으로 월 100만 원(연간 1200만 원)을 받을 수 있다. 하지만 강 씨는 당장 연금을 개시하지 않고 5년을 늦춰 67세부터 수령하려고 한다. 매년 소비자물가는 2.5%씩 상승할 것으로 예상된다.

<표2>는 강 씨가 62세부터 노령연금을 받을 때와 67세로 연기 수령했을 때 누적 연금 수령액을 비교한 것이다. 77세까지는 정상 수령했을 때 누적 연금 수령액이 더 많다. 하지만 78세가 넘어가면서 역전이 일어나서 5년 연기해 수령했을 때 누적연금액이 더 많아진다. 78세 이후에도 생존해 있다면 연기해 수령하는 것이 유리하다는 얘기다.

연금 수령 초기에 소득이 많으면 손익분기점이 앞당겨질 수 있다. 노령연금을 수령하는 동안 연금 수급권자가 ‘소득이 있는 업무’에 종사하면 노령연금 수령액을 감액하기 때문이다. 이때 소득은 근로소득과 사업소득을 합친 금액을 말하며, 소득이 A값(2022년 기준 268만1724원)보다 많으면 소득이 있는 업무에 종사하는 것으로 본다.

감액 기간은 정상적인 노령연금 수급 개시 시기부터 5년 동안이다. 강 씨가 소득이 있는 업무에 종사하는 경우에는 62세부터 66세가 될 때까지 기본연금이 감액되고, 67세부터 정상적으로 연금을 수령하게 된다. A값을 초과하는 소득 크기에 따라 감액되는 금액이 달라진다. A값 초과소득월액이 100만 원 미만이면 초과 금액의 5%를 감액하고, 100만 원에서 200만 원 사이는 10%, 200만 원에서 300만 원 사이는 15%, 300만 원에서 400만 원 미만 사이는 20%, 400만 원 이상은 25%를 감액한다. 이렇게 해서 최대 연금액의 절반까지 감액할 수 있다.

그러면 강 씨가 소득이 많아서 62세부터 66세까지 연금액의 절반이 감액된다고 가정해보자. 강 씨가 62세부터 노령연금을 수령하면 5년 동안 연금이 감액되고 67세부터 정상적으로 연금을 수령할 수 있다. 하지만 연기연금을 신청해서 연금 개시 시기를 5년 뒤로 연기해 67세부터 수령하기로 하면 감액 기간을 건너 뛸 수 있다. 그리고 67세부터 5년 연기에 따른 증액분에 물가상승분까지 반영해 늘어난 연금을 수령하게 된다.

<표3>은 강 씨가 62세부터 노령연금을 개시했을 때, 처음 5년간 연금액이 2분의 1 감액되는 것을 반영한 것이다. 손익분기점이 73세에 발생하는 것을 볼 수 있다. 앞서 연금액이 감액되지 않았을 때 78세 무렵에 손익분기점이 발생한 것과 비교하면 5년이나 앞당겨진 셈이다. 따라서 노령연금을 개시하는 시기에 소득이 많아서 연금이 감액될 우려가 있는 경우에는 연기연금을 신청하는 것을 적극적으로 검토해볼 만하다.

부양가족연금은 어떻게 되나요

부양가족연금까지 감안하면 계산이 달라지지 않을까. 조기노령연금을 신청하면 기본연금은 감액되지만 부양가족연금은 감액되지 않는다. 그리고 연기연금을 신청하면 기본연금뿐만 아니라 부양가족연금까지 못 받는다. 따라서 기본연금뿐만 부양가족연금까지 함께 고려해서 연금 개시 시기를 결정해야 하지 않을까.

부양가족연금이란 노령연금을 받는 자에 의해 생계를 유지하는 자에게 지급되는 일종의 가족 수당 성격을 가진 부가급여라고 할 수 있다. 배우자가 있으면 기본연금에 더해 부양가족급여로 연 26만9630원을 받는다. 19세 미만 또는 장애등급 2급 이상 자녀, 60세 이상 또는 장애등급 2급 이상에 해당하는 부모가 있으면, 1명당 연 17만9710원을 부양가족급여로 받는다.

부양가족연금은 금액 자체가 그리 크지 않기 때문에 5년 동안 더 받거나 못 받는다고 해서 손익분기점이 크게 이동할 것 같지는 않다. 따라서 부양가족이 아주 많지 않다면 크게 개의치 않아도 될 것 같다.

일찍 죽으면 손해 아닌가요

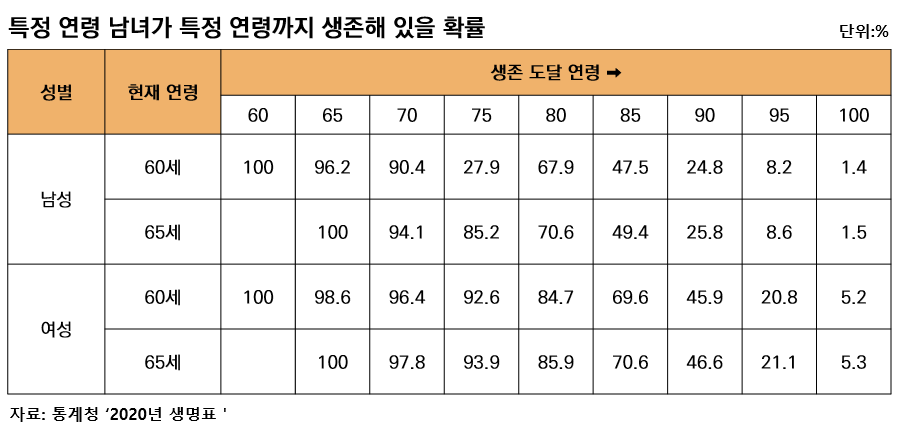

이제 손익분기점에 도달할 때까지 살아 있느냐는 문제가 남았다. 오래 산다는 보장만 있으면 조기노령연금을 신청해 빨리 받기보다는 제때 수령하는 것이 유리하다. 그리고 제때 수령하기보다는 연기연금을 신청해 늦춰서 받는 게 유리하다. 반대로 일찍 죽을 것 같다면 어떻게든 연금 개시 시기를 앞당겨야 한다. 하지만 아무도 자기가 몇 살까지 살지 알 수 없다는 게 문제다.

하지만 특정 연령까지 살아 있을 확률을 통계적으로 추정할 수는 있다. 통계청의 ‘2020년 생명표’에 따르면, 현재 60세 남성이 70세까지 생존할 확률은 90.4%나 되고, 80세까지 생존할 확률은 67.9%나 된다고 한다. 여성의 생존율은 이보다도 높다. 60세 여성이 70세까지 생존할 확률은 96.4%나 되고, 80세까지 살아 있을 확률은 85.9%나 된다.

가능하면 노령연금 개시 시기를 뒤로 늦추는 게 나을 수도 있겠다. 하지만 통계가 내가 얼마나 살지를 정확하게 설명해주지는 않는다. 따라서 연금 개시 시기를 결정할 때는 자신의 건강 상태를 충분히 고려해서 신중하게 결정해야 한다.

출처: 한국경제 MONEY

김동엽 미래에셋투자와연금센터 상무

다양한 고객 상담과 교육 경험을 가지고 있는 은퇴 교육 분야의 전문가. 주요 저서로는 『스마트 에이징』, 『인생 100세 시대의 투자 경제학(공저)』 등이 있다.