[55호] 적립금운용위원회와 IPS 도입, DB 적립금 운용을 리셋하다

글 : 미래에셋투자와연금센터 2022-04-25

이번 리포트에서는 확정급여(DB) 퇴직연금의 운용체계 정립을 위한 적립금운용위원회와 IPS(적립금운용계획서) 의무도입의 의미를 조명하고, DB 적립금 운용에서 반드시 요구되는 자산배분 원칙을 제시했습니다.

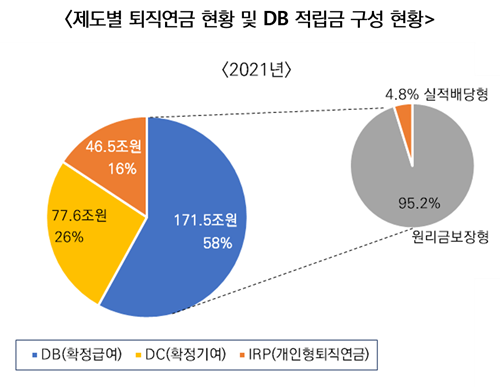

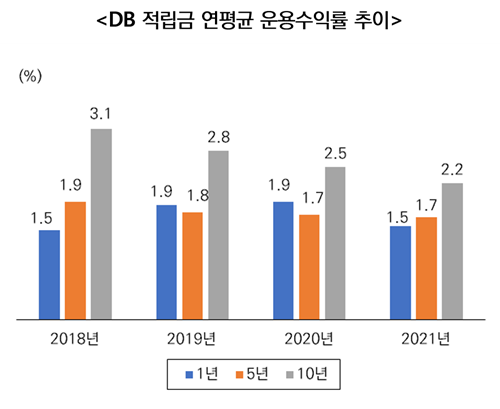

현재 DB 적립금의 원리금보장상품 운용 비중은 95%에 달하고 있으며, 저금리에 노출된 DB 적립금의 운용수익률은 최근 수년간 1%대에 머물러 매우 저조한 형편입니다. 반면 기업이 지급해야 할 퇴직급여 채무는 임금상승 압력과 저금리 영향 등으로 인해 지속 증가하는 추세입니다. 국내기업 대부분이 DB 적립금 운용을 원리금보장상품 위주의 적립에 의존한 결과, 퇴직부채 대비 자산 적립부족에 직면할 우려가 크다고 할 수 있습니다.

이러한 문제를 해결하기 위해서는 제대로 된 DB 적립금 운용체계의 수립이 반드시 필요하다는 지적이 많았습니다. 적립금운용위원회와 IPS(Investment Policy Statement)가 의무도입(2022년 4월 14일 근로자퇴직급여 보장법 개정 시행)된 이유입니다. 적립금운용위원회는 자산운용 정책 수립과 함께 기본 운용지침서인 IPS에 근거한 자산운용 관리를 수행함으로써 DB 적립금 운용체계를 정립할 수 있을 것으로 기대되고 있습니다.

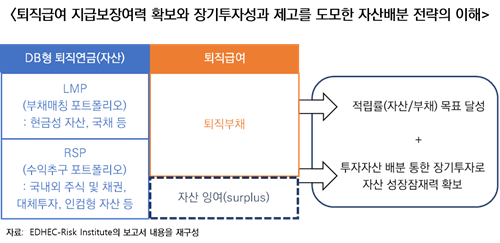

명확한 운용체계의 수립과 함께 DB 적립금 운용에서 요구되는 핵심은 체계적인 자산배분입니다. 저금리 시대에는 퇴직급여 지급보장여력 확보와 더불어 장기투자성과 제고까지 고려해 자산배분 전략을 수립할 필요가 있습니다. 그런 의미에서 향후 DB 자산배분 전략이 갖춰야 할 조건은 다음 3가지입니다.

① 퇴직부채 변동성 대응: 할인율(금리)과 임금상승률(인플레이션)에 따른 퇴직부채 변동성에 대응해 적절한 만기구조 및 인플레이션 헤징 기능을 갖춘 포트폴리오를 구축할 필요가 있다.

② 현금흐름 매칭: 매해 지급될 퇴직급여에 따른 현금지출 흐름을 감안해 유동성을 확보해 두고, 만기까지의 운용전략을 적절히 조정해 나갈 수 있어야 한다.

③ 수익률 제고: 목표수익률과 위험허용한도 설정에 기초해 자산배분 및 투자비중을 결정하는 것이 우선이다. 이후의 자산배분은 글로벌 분산투자, 대체투자 등을 적절히 활용해 장기적인 퇴직부채 대응과 위험대비 수익률 제고를 도모할 수 있다.

퇴직급여 부채는 금리변동, 물가상승 등 거시경제변수 변화에 따라 민감하게 움직일 뿐만 아니라 만기가 깁니다. 이에 대응한 기업의 연금자산 운용도 자산배분 전략을 수립해 중장기적 관점으로 실행해야 합니다.

더 자세한 내용은 첨부된 보고서 『적립금운용위원회와 IPS 도입, DB 적립금 운용을 리셋하다』에서 확인 가능합니다.