[54호] 늦어지는 은퇴, 생애주기수지 적자에 대비하라

글 : 미래에셋투자와연금센터 2022-03-08

우리나라 근로자들의 최근 10년간 퇴직·은퇴 동향을 분석한 결과, 대부분 정년을 크게 밑도는 50세 이전에 주된 일자리에서 퇴직한 후, 6~70대까지 경제활동에 참여하는 비율이 뚜렷하게 증가한 것을 확인할 수 있었습니다.

주된 일자리 퇴직 시 평균 근속기간은 10년 전보다 1년 짧아졌습니다. 퇴직사유 중 정년퇴직 비중은 10% 선 아래로 떨어진 반면 비자발적 조기퇴직 비중은 40%를 넘어섰습니다. 지난 10년 동안 우리나라 근로자들의 퇴직 시점은 빨라지고 있고, 이로 인한 근로소득 공백 및 생애주기 적자를 메우기 위해 경제 활동을 연장하고 있는 것으로 풀이할 수 있습니다.

또한 우리나라 근로자들은 이른 퇴직과 경제 활동의 연장으로 다른 나라와 달리 3단계의 점진적 은퇴 과정을 겪고 있습니다. 그 과정은 1) 주된 일자리에서의 퇴직, 2) 생애주기수지 적자전환, 3) 실질 은퇴의 3단계로 이뤄져 있습니다. 퇴직·은퇴와 관련한 각 단계에서의 특징은 다음과 같이 정리할 수 있습니다.

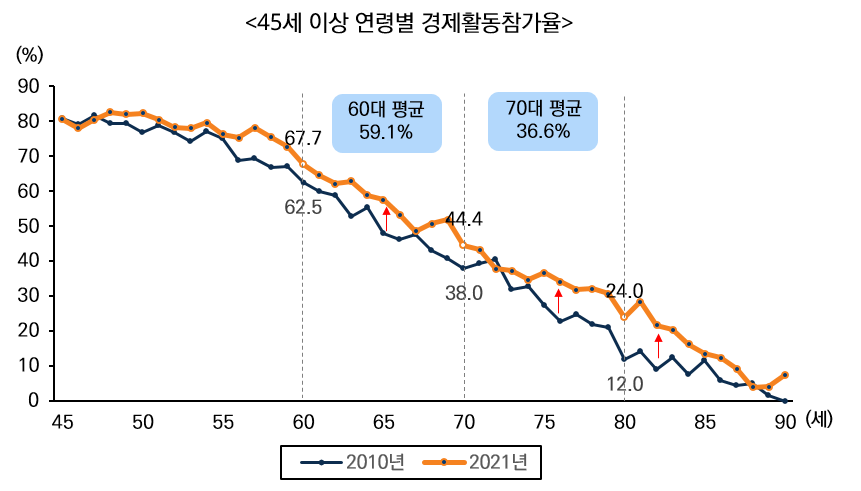

① [주된 일자리에서의 퇴직] 55~64세 연령층의 주된 일자리 퇴직 연령은 평균 49.3세, 평균 근속기간은 12.8년(2021년). 정년퇴직 비중 하향세와 함께 비자발적 사유에 따른 조기퇴직 증가세, 예상보다 이른 퇴직에 대비할 필요성 증대.

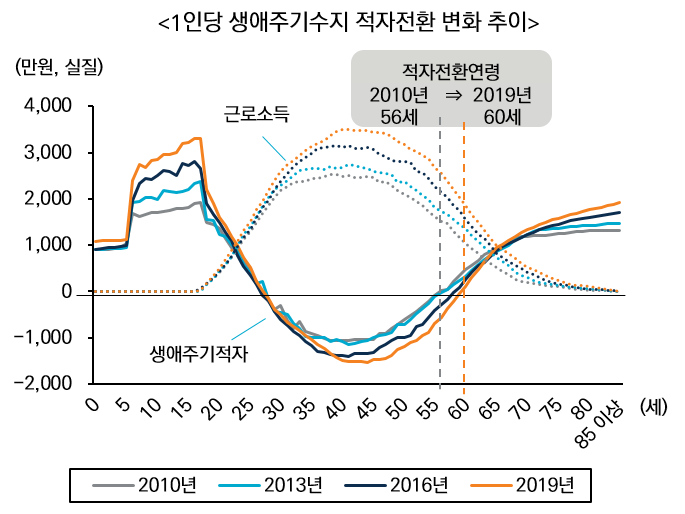

② [생애주기수지 적자전환] 소비 지출액이 근로소득을 넘어서는 나이인 생애주기수지 적자전환 연령은 2010년 56세에서 2019년 60세로 상승. 주된 일자리 퇴직 후 대체 일자리에서의 경제활동 지속으로 실질 은퇴 지연.

③ [실질 은퇴] 노동시장에서 퇴장하는 실질 은퇴 연령은 평균 72.3세(2018년), 국민연금 수급 개시 연령인 공식 은퇴 연령(62세)와의 차이는 10.3년, 각각 OECD 국가 중 가장 길다. 실질 은퇴가 점차 늦어지는 추세, 경제적 노후준비 부족 상황 지속.

노후의 생애주기 적자에 잘 대처하기 위해서는 청장년기 소득의 일부를 꾸준히 적립해 개인적으로 연금자산을 마련하는 한편, 이·퇴직시 발생한 퇴직급여는 개인형퇴직연금(IRP) 계좌에서 가급적 장기간 운용, 축적해야 할 필요가 있습니다.

더 자세한 내용은 첨부된 보고서 『늦어지는 은퇴, 생애주기수지 적자에 대비하라』에서 확인 가능합니다.