계약자를 변경해도 비과세 혜택은 유지되나요?

글 : 미래에셋투자와연금센터 2024-02-08

몇 달 전 최영주 씨(53세)는 남편 송주호 씨(53세)와 이혼하면서 연금보험 계약자를 변경했다. 연금보험에 가입할 당시만 하더라도 부부 사이가 원만했기 때문에 계약자와 수익자를 누구로 할지는 크게 신경 쓰지 않았다. 그저 자신이 살아 있는 동안 연금을 받으면 된다는 생각에 피보험자만 본인 이름으로 해뒀다. 그러다 이번에 이혼 과정에서 남편으로 되어 있던 계약자와 수익자를 모두 자신으로 바꿨다. 그런데 생각지도 않은 곳에서 문제가 생겼다. 최영주 씨 계산으로는 연금보험에 가입한지 10년이 지났기 때문에 비과세 혜택을 받을 수 있을 것으로 생각했다. 그런데 연금보험에 가입한 날이 아니라 계약자 변경을 한 날로부터 10년이 지나야 비과세 혜택을 받을 수 있다는 게 아닌가? 정말일까?

연금보험과 같은 저축성 보험 상품 가입자가 처음 보험료를 납부한 날부터 만기일이나 중도에 해지한 날까지 10년 이상 보험 계약을 유지하면 보험차익에 비과세 혜택이 주어진다.

하지만 이는 어디까지나 보험 계약을 하고 계약 내용을 전혀 변경하지 않았을 때 그렇다는 것이지, 중간에 계약 내용을 변경하면 사정이 달라질 수 있다. 소득세법 시행령 제25조⑥

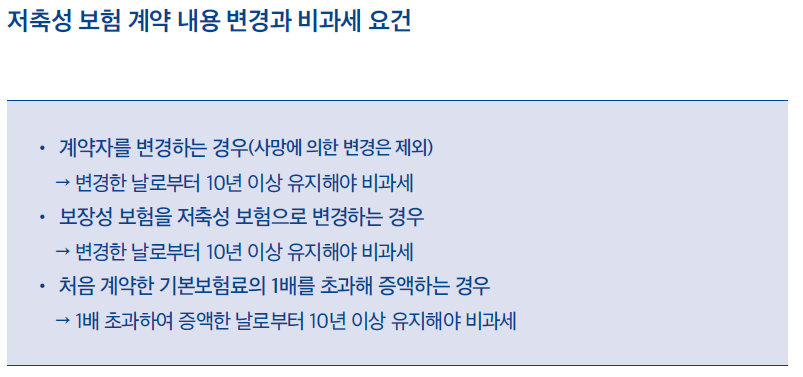

보험 계약자를 변경하는 경우

먼저 최영주 씨처럼 중도에 보험 계약자를 변경한 경우부터 살펴보자. 먼저 따져봐야 할 것은 최초로 저축성 보험 계약을 체결한 시점이다. 2013년 2월 14일 이전에 가입했다면 계약자 변경을 했든, 하지 않았든 상관없이 최초 가입일로부터 보험 계약을 10년 이상 유지하면 보험차익에 비과세 혜택을 받는다.

하지만 2013년 2월 15일 이후 저축성 보험에 가입한 사람은 사정이 다르다. 이때부터는 계약자를 변경한 경우, 그 변경 일을 해당 보험 계약의 최초 납입일로 본다. 따라서 계약 변경 일로부터 10년이 지나야 보험차익에 세금이 부과되지 않는다. 다만 계약자가 사망해 부득이하게 계약자를 변경한 경우에는 최초 보험료를 납부한 날로부터 10년이 지나면 비과세 혜택을 받을 수 있다. 월 적립식 보험 계약의 경우에는 계약자 변경 전을 포함해 전체 보험료 납입기간이 5년 이상 되어야 한다.

보장성 보험을 저축성 보험으로 변경하는 경우

최근 종신보험과 연금보험 기능을 둘 다 가진 보험 상품이 출시 되어 인기를 끌고 있다. 보험 가입자가 사망했을 때 목돈을 지급하는 종신보험은 보통 가장이 근로기간 중에 사망했을 때 유가족의 생계를 보장하기 위해 많이 가입한다. 따라서 가장이 정년퇴직하고 나면 종신보험은 상대적으로 그 활용도가 떨어진다고 볼 수 있다. 이때 종신보험을 연금으로 바꾸어 노후 생활비로 활용하는 것이다.

종신보험과 같은 보장성 보험을 저축성 보험으로 변경해도 보험차익에 대한 비과세 혜택을 받을 수 있을까? 가능하다. 문제는 비과세 시점이다. 처음 종신보험에 가입한 날로부터 10년이 경과하면 될까, 아니면 연금으로 변경한 다음부터 10년이 경과해야 할까? 소득세법에서는 보장성 보험을 저축성 보험으로 변경하는 경우 변경한 날을 최초 납입일로 본다. 따라서 변경일로부터 10년 이상 보험 계약을 유지해야 보험차익에 대한 비과세 혜택을 받을 수 있다. 월 적립식 보험 계약의 경우 계약 변경 전을 포함해 전체 보험료 납입기간이 5년 이상 되어야 한다.

보험료를 증액하는 경우

요즘 판매되는 연금보험 상품은 대부분 보험료 증액 기능을 갖추고 있다. 즉 보험 가입자가 원하면 가입할 당시 정했던 것보다 더 많은 보험료로 납부할 수 있다는 얘기다. 그렇다면 이같이 추가로 납입한 보험료에서 늘어난 보험차익에도 비과세 혜택이 주어질까? 비과세 혜택이 주어진다면 처음 보험료를 납입한 날로부터 10년이 경과해야 할까, 아니면 추가 보험료를 납부한 날로부터 10년이 지나야 할까?

추가 납입 보험료에 대한 비과세 여부는 추가 납입금 크기에 따라 달라진다. 먼저 처음 가입할 당시 약정한 보험료의 1배 이내 범위에서 추가로 보험료를 증액한 경우에는 최초 보험료를 납부한 날로부터 10년간 보험 계약을 유지하면 비과세 혜택을 받을 수 있다. 예를 들어 홍길동 씨가 연금보험에 가입하면서 매달 20만 원씩 보험료를 납부하기로 했다면 보험료를 40만 원까지 증액할 수 있다. 하지만 보험료를 1배 이상 증액하는 경우에는 증액한 날로부터 10년 이상 유지해야 비과세 혜택을 받을 수 있다.