중국의 토이 왕국, 팝 마트(POP MART)

글 : 신차이푸(新財富) / 중국 경제지 2021-10-18

2012년 벤처투자회사 벤처스 랩(Ventures Lab)의 창업자 마이강(麥剛)은 200만 위안(약 3억 6,300만원)에 아트 토이 브랜드 팝 마트(POP MART)의 지분 16%를 인수했다. 당시 팝 마트의 평가 가치는 1,250만 위안이었다. 그리고 2014년 부동산 투자기업 진잉궈지(金鷹國際)가 1,990만 위안으로 팝 마트의 19.9% 지분을 사들였는데, 당시 기업 평가 가치는 1억 위안이었다. 2016년 팝 마트가 중국의 중소벤처기업 전용 장외주식시장인 신싼반(新三板)에 등록했을 당시 4억 위안으로 평가되었고, 2019년 신싼반에서 자진 상장폐지했을 때 기업 가치는 10억 위안까지 치솟았다. 2020년 12월 11일, 팝 마트는 ‘중국의 랜덤 박스 흥행 기업 최초’라는 타이틀을 달고 홍콩 증시에서 상장했다. 첫날 시초가는 주당 77.1홍콩달러로 발행가보다 2배가 높았다. 이후 팝 마트의 주가는 한 때 주당 107.06홍콩달러까지 치솟았고, 시가총액은 최고 1,472억 홍콩달러(21조 1,466억원)를 기록하면서 주가수익률 (PER)이 280배에 이르기도 했다. 8년 만에 랜덤 박스 열풍을 일으킨 이 아트 토이 회사는 엔젤 투자 유치로 시작해 홍콩 증시 상장까지 평가가치가 1만 배 이상 상승했다.

이런 기적 같은 성장을 만든 사람은 올해 겨우 34세인 왕닝(王寧)과 양타오(楊濤) 부부다. 11년 전, 왕닝은 베이징 중관춘(中關村) 어우메이휘(歐美匯) 쇼핑센터에 팝 마트 1호점을 열었다. 당시 그는 세발자전거를 타고 물품을 배송하는 등 사람들과 친근하게 소통했다. 젊은이다운 모습이었다. 그 후 10년 동안 팝 마트의 ‘랜덤 박스’는 젊은이들이 열광하는 트렌디한 장난감이 됐다. 2020년 팝 마트는 5천만 개 이상의 랜덤 박스를 판매했고, 오프라인 매장은 187개, 멤버십 회원 수는 740만 명이 되는 대형 기업으로 성장했다. 중국 젊은 세대가 선호하는 것은 빠르게 인기몰이를 하게 마련이다. 2021년 왕닝과 양타오 부부는 처음으로 경제 매거진 신차이푸 선정 ‘중국 500대 부호 리스트’에 이름을 올렸다. 두 사람의 재산은 426억 위안이었다. 그러나 2021년에 들어서며 팝 마트의 주가는 고점에서 반토막이 나며 주당 46.65홍콩달러까지 하락해 시가총액 역시 700억 홍콩달러로 쪼그라들었다. 또한 2020년 재무제표에서도 총이익률이 감소하고, 차기 인기 IP에 대한 불확실성 등 몇 가지 불안한 신호가 발견됐다. 10년 만에 1만 배의 가치 성장을 이룬 팝 마트. 왕닝은 어떻게 거대한 부를 창 출할 수 있었을까? 그리고 숨막히는 롤러코스터급 변동성을 견디고 팝 마트는 얼마나 멀리 갈 수 있을까?

마이강의 엔젤 투자

왕닝은 팝 마트가 완전히 새로운 품목과 업종을 탄생시키고, 트렌디한 장난감의 생태계를 만든 것이 매우 자랑스럽다고 말한 적이 있다. 정저우(鄭州)에서 공부할 당시, 왕닝은 도전적인 창업 마인드를 갖고 있었다. 2008년 학교 근처에 래티클 숍(매월 적은 비용을 지불하면 매장 안의 그리드 모양 진열함을 빌려 자신의 물품을 팔 수 있는 가게)을 열기도 했다. 이 새로운 소매 업종은 수많은 경쟁자를 빠르게 유입시켰지만, 제품 스타일이 다양하고 품질을 콘트롤하기가 어려워 총이익은 점점 감소했다. 왕닝은 일본 스타일의 트렌디한 생활잡화를 주로 판매하는 홍콩 로그 온 (Log On) 백화점을 벤치마킹해, 2010년 10월 소매와 진열 방식을 완전히 새롭게 바꾸고 ‘팝 마트’를 정식 설립했다. 당시 팝 마트는 장난감, 디지털카메라, 스낵 등 유행하는 잡화를 주로 판매하는 트렌디한 마트에 불과했다. 베이징의 고급 쇼핑몰에 위치해 쟁쟁한 브랜드 전문점과 경쟁해야 해서 압박이 상당했다. 2012년 9월, 왕닝과 그의 팀은 10여개 투자기관을 만난 끝에 첫 번째 엔젤 투자를 유치했다. 벤처스 랩 창업주이자 엔젤 투자자인 마이강으로부터 200만 위안을 받고 회사 지분 16%를 마이강에게 양도한 것이다. 당시 팝 마트의 평가 가치는 1,250만 위안이었다. 100개월 후, 팝 마트는 홍콩에 상장해 시가총액 천억 위안의 기업으로 성장했다. 이 덕에 마이강은 5억 위안이 넘는 장부상 이익을 얻었다. 100개월 만에 1만 배의 가치 상승은 엔젤 투자 업계에서도 ‘대박’ 수준이었다. 마이강은 과거 왕닝에게 몇몇 벤처 투자자를 소개해 주기도 했는데, 2013년 베이징 모츠산(墨池山) 벤처투자관리센터가 600만 위안을 팝 마트에 투자하고 7.5% 의 지분을 가져간 것이 대표적인 사례다. 1년 만에 팝 마트의 평가 가치는 1,250만 위 안에서 8천만 위안으로 5.4배 정도 증가했다. 당시 왕닝은 신규 매장을 몇 곳 더 오픈하기 위해 자금 조달을 했지만, 사업 모델에 특색이 없어 가치 상승이 여전히 미미한 단계였다.

돌풍을 일으킨 랜덤 박스 모델

2014년 성장 초기 단계의 팝 마트 앞에 가장 중요한 투자기관이 등장했다. 바로 부동산투자기업 진잉궈지다. 진잉궈지는 두 차례에 걸쳐 총 1,990만 위안을 투자, 팝 마트의 지분 19.9%를 인수했다. 이때 팝 마트의 평가 가치도 크게 올라 1억 위안까지 올라섰다. 2015년 진잉궈지는 다시 천만 위안을 투자해 2.98%의 지분을 추가로 확보했다. 이때 팝 마트의 평가 가치는 2012년보다 30배 증가한 약 3억 3,600만 위안에 달했다. 팝 마트의 평가 가치는 날로 상승했다. 진잉궈지가 추가 투자를 결정한 데에는 팝 마트가 선보인 새로운 비즈니스 모델이 주효했다. 2015년 팝 마트에서 소니 엔젤(Sonny Angel)이라 불리는 라이선스 장난감이 갑자기 폭발적인 인기를 얻으며 판매량이 급증했다. 그해 팝 마트의 매출은 전년대비 166% 증가한 4,500만 위안에 달했다. 왕닝은 소장형 장난감이 거대한 블루 오션 시장임을 간파했다. 그 후 팝 마트는 단순한 트렌드 잡화점에서 기존 또는 신규 IP의 라이선스를 관리 및 활용하여 사업을 영위하는 IP 브랜드 운영업체로 탈바꿈했다. 또한 랜덤 박스 방식으로 자체 저작권을 보유한 아트 토이 장난감을 판매하며 차별화된 발전 노선을 견고하게 다져 나갔다.

팝 마트의 랜덤 박스 룰은 간단하다. 각 세트 시리즈 안에는 특별한 랜덤 아이템을 포함해 12개의 인형이 들어간다. 랜덤 아이템의 인형을 얻을 가능성은 매우 낮다. 144개의 피규어 랜덤 박스 중 보통 하나에만 랜덤 아이템이 들어있으며 당첨 확률은 약 0.69%이다. 이 리미티드 콘셉트 덕분에 팝 마트 랜덤 박스는 시장에서 놀라운 인기를 끌기 시작했다. 일본의 가샤폰(Gashapon) 캡슐 뽑기 모델과 유사한 이 당첨 모델은 소비자의 도파민 분비를 자극하고 정신적인 만족감을 선사했다. 일부 극단적인 고객은 랜덤 아이템을 뽑거나 전체 시리 즈를 수집하기 위해 계속해서 랜덤 박스를 구매하기도 했다. 랜덤 박스의 랜덤 아이템은 희소성으로 인해 중고시장에서 가격이 치솟았다. 원래 가격이 약 50위안 가량인 랜덤 아이템이 수천 위안에 거래되기도 했다. 진잉궈지의 투자금 3천만 위안은 팝 마트가 오프라인 채널을 확장하는 가장 중요한 기반이 되었다. 팝 마트가 신싼반에 상장할 때 공개한 투자설명서에 따르면, 팝 마트는 진잉궈지와 함께 2014년 6월 25일 합작투자기업 난징(南京)진잉팝 마트비즈니스 유한회사(약칭 ‘난징진잉팝 마트’)를 공동 설립해 각각 52%와 48%의 지분을 보유했다. 팝 마트는 신싼반 상장 당시 총 28개의 매장을 보유하고 있었는데 베이징에 12개, 장쑤에 10개의 매장이 있었다. 이 중 장쑤의 매장은 모두 난징진잉팝마트에서 운영했다. IP 랜덤 박스 모델의 성공과 채널 확장으로 팝 마트의 매출은 큰 폭으로 성장했다. 2017년 1 월, 팝 마트가 신싼반에 상장했을 때 평가 가치는 4억 위안에 달했다. 진잉궈지는 팝 마트 상장 전까지 지분율이 왕닝 다음으로 높은 18.23%에 달했다. 그러나 신싼반 상장 이후 진잉궈지는 보유 지분을 잇달아 축소하며 현금화에 나섰다. 2019년 2월까지 진잉궈지의 누적 이익은 1억 600만 위안이었다.

4년 동안 진잉궈지는 3천만 위안을 투자해 1억 위안의 장부상 이익을 얻으며, 300%가 넘는 수익률을 거두기도 했다. 좋은 투자 성과인 셈이다. 그러나 당시에 진잉궈지는 더 큰 돈을 벌 절호의 기회를 놓쳤다는 사실을 알지 못했을 것이다. 만약 주식을 한 주도 팔지 않고 다시 2년을 버텨서 팝 마트가 홍콩에서 상장할 때까지 기다렸다면, 지분율이 약 15%로 희석되더라도 100억 위안의 장부상 이익을 얻었을 것이다. 물론, 투자의 세계에서 ‘만약’이란 없는 법이지만 말이다. 시장투자기관 윈드(Wind) 데이터에 따르면, 계속 적자를 면치 못하던 팝 마트의 순이익은 2017년부터 흑자로 돌아 섰다. 그해 매출이 두 배가 늘고 순이익은 전년대비 126% 급증했으며 2018년에 보고된 순이익은 전년대비 19.7배 증가했 다. 진잉궈지는 팝 마트가 인기를 얻자 과감히 보유량을 늘려 2대 주주로 올라 섰고, 장쑤 채널을 개척하는 데 최선을 다했다. 하지만 안타깝게도 신싼반 상장 후 한산한 거래를 견디지 못하고 너무 급히 발을 뺏다가 막대한 이익을 놓치고 만 것이다. 무엇보다 당황스러운 것은 2020년 8 월, 진잉궈지가 팝 마트를 고소했다는 사실이다. 팝 마트가 난징진잉팝마트를 통하지 않고 직영으로 19개 소매점과 191개 로봇 스토어를 개설하자 투자협력계약을 위반했다고 소송을 건 것이다. 과거 손을 맞잡고 일했던 동맹이 이제는 적이 되어버렸다. 그러나 이 소송도 팝 마트의 홍콩 상장을 막을 수는 없었다. 투자 설명서에서 팝 마트는 ‘진잉궈지의 승소 가능성이 매우 낮다’고 가볍게 대응하고 넘어갔다.

홍콩증권거래소 종을 울린 팝 마트

2019년 4월 2일, 팝 마트는 신싼반에서 자진 상장 폐지했다. 당시의 마지막 거래가는 주당 8.66위안으로, 시가총액은 약 10억 위안이었다. 진잉궈지가 보유한 지분은 거의 없었지만 마이강은 여전히 6.16%의 지분을 보유하고 있었다. 200만 위안의 투자로 얻은 장부상 이익이 6,158만 위안에 달했는데, 이는 7년 만에 30 배 성장한 수치였다. 같은 해, 팝 마트는 세쿼이아 캐피털의 도움을 받게 되었다. 당시 IP 운영에 노련해진 팝 마트는 성장 행진을 이어갔고, 소니 엔젤 외에 지금까지도 폭발적인 인기를 얻고 있는 몰리(Molly) 인형 시리즈를 탄생시켰다. 2018년 팝 마트의 총매출은 전년대비 224.79% 증가했고, 순이익은 62.4배 급증했다. 2019년에도 팝 마트는 폭발적인 성장을 지속했다. 투자설명서에 의하면, 소매점은 2018년 63곳에서 2019년에 114 곳으로 늘어 전년대비 81% 증가했다. 매출 증가율도 63%에 달했다. 이 밖에 로봇 매장도 2018년 260곳에서 2019년 825 개로 전년대비 217% 증가했다. 온라인 채널 매출은 2018년 1억 300만 위안에서 2019년 5억 4천만 위안으로 껑충 뛰며, 비중 기여도가 32%에 달했다. 온라인 채널 확대로 티몰 플래그십 스토어와 위챗 미니앱의 팝 마트 박스 뽑기기계 역시 수익창출 병기로 떠올랐다. 사용자는 팝 마트 박스 뽑기기계에서 아트 토이를 구매한 후, 랜덤 박스를 열어 자신이 뽑은 아트 토이를 확인할 수 있다. 뽑은 아트 토이는 팝 마트의 가상 캐비닛에 진열된 후 우편으로 배송되거나 임시로 보관할 수 있다.

2018년 온라인 박스뽑기 기계는 2,300만 위안의 매출을 올렸고, 2019년에는 2억 7천만 위안으로 매출이 10배 이상 급증하며 티몰 매장 판매량도 넘어섰다. 이밖에, 팝 마트는 ‘바취’라는 커뮤니티를 만들어 아트 토이 동호인 간의 교류를 활성화시켰다. 마케팅 방식의 혁신과 판매 채널의 대규모 확장에 더불어 몰리 등의 독보적인 IP가 더해지면서, 2018년과 2019년 2년 연속 팝 마트의 매출은 전년대비 200% 이상의 증가율을 보였다. 당시 팝 마트는 밝은 미래를 향해 힘차게 질주하는 한 마리의 ‘다크호스’와 같았다. 새로운 시대의 소비 지표로 급성장한 팝 마트는 홍콩에서 상장하기로 결심한다. 투자설명서에 따르면, 팝 마트는 IPO 전까지 이미 총 8차례의 자금 조달을 완료했으며, 투자자에는 세쿼이아 차이나, 블랙 앤트 캐피털(Black Ant Capital), 벤 처스 랩(Ventures Lab), JHF인베트스먼트, 치푸캐피털(啓賦資本), 화창캐피털 (華强資本), 정신구촹신캐피털(正心谷創 新資本), 화싱신경제펀드(華興新經濟基金) 등이 포함됐다. 이 중 세쿼이아 차이나는 진입은 비교적 늦었지만, 상장 전 이미 팝 마트의 최대 기관 주주였다. 투자 파트너인 쑤카이(蘇凱)는 “아트 토이 업계의 본질은 더 나은 삶을 추구하는 젊은 세대와 끊임없이 상호 작용하는 것이다. 이러한 정신적 소비는 경기 사이클을 뛰어넘으며 폭발적인 잠재력을 갖고 있다”라고 말하기도 했다.

2019년 세쿼이아는 우선 총 9,375만 위 안으로 팝 마트의 144만 3천주의 전환 어음을 매수했다. 그해 10월 말, 세쿼이아는 또 다시 8천만 달러로 팝 마트의 461만 8천주 지분을 매수했다. 두 차례에 걸친 자본 투입 이후, 세쿼이아는 상장 전 팝 마트 지분의 4.87%를 차지했다. 총비용은 약 9,500만 달러로, 위안화로 환산하면 약 6억 1,100만 위안에 달했다. 세쿼이아의 진입은 팝 마트 모델이 권위 있는 투자기관의 인정을 받았다는 걸 의미한다. 게다가 2019년 실적이 좋아서 바로 2020년 상반기 새로 유치한 기관 투자 금액이 대폭 증가했다. 2020년 상반기, 정신구촹신캐피털이 8,750만 달러로 지분 3.43%를, 2020년 3월, 화싱신경 제펀드는 4,950만 달러로 지분 1.94%를 보유했다. IPO 직전 1년 내 진입한 두 투자기관은 이후 큰 수익을 올렸다. 2020년 12월 11일, 팝 마트는 주당 38.5홍콩달러로 신주 1억 3,570만 주를 발행하며 홍콩 증시 상장에 성공했다. 팝 마트는 그렇게 60억 홍콩 달러를 조달했다.

IPO와 함께 팝 마트는 신주 발행을 진행했다. 총 11억 2,100 만 주를 발행했으며, 기존 주주는 1주가 10주로 변했고, 세쿼이아 차이나가 보유하고 있던 606만 1천 주가 상장 후 6,061만 주가 되었다. 일반적으로 상장 시 신주 발행을 실시하 면, 주당 발행 가격을 대폭 낮추어 유통 시장의 투자 문턱을 낮출 수 있다. 예를 들어, 팝 마트의 최종 발행 가격은 주당 38.5홍콩달러인데, 신주 발행을 하지 않았다면 주당 공모가는 385홍콩달러에 달했을 것이다. 전환 상장 이전 팝 마트는 1억 1,500만 주만 보유하고 있었으며, 종가는 주당 8.66위안, 시가총액은 10억 위안이었다. 홍콩 증시 IPO 후에는 신주 발행 합계가 1억 5,600만 주로, 여기에 신주 발행 11억 2,100만 주를 더해 팝 마트의 총 주식 수는 14억 주로 증가했으며, 첫날 종 가인 주당 69홍콩달러 기준, 시가총액이 1천억 홍콩달러에 육박했다.

신싼반 자진 상장폐지 이전에 모두 매각한 진잉궈지와 비교하면, 전환 상장 중에 들어간 투자기관들은 비교적 단기 간에 몇 배의 수익을 올렸다. 세쿼이아의 경우, 팝 마트의 첫날 종가인 주당 69홍 콩달러 기준으로 보유 주식의 총 평가 가치가 약 41억 8천만 홍콩달러에 이르렀는데, 위안화로 환산하면 약 34억 7,800만 위안에 해당한다. 6억 1,100만 위안의 비용을 제외하고 세쿼이아 차이나는 28억 6,700만 위안의 장부상 이익을 얻어 1년 만에 4.7배의 수익을 냈으니, 가히 대박을 쳤다고 할 만하다. 마찬가지로 상장 첫날, 정신구촹신캐 피털이 보유한 주식의 총 평가 가치는 약 29억 5천만 홍콩달러(24억 5천만 위안)였다. 이는 장부상 이익이 약 18억 8천만 위안이라는 것을 의미한다. 또한 화싱신경 제펀드의 장부상 이익도 10억 6천만 위안에 달했다.

매출을 결정짓는 요소, IP제품

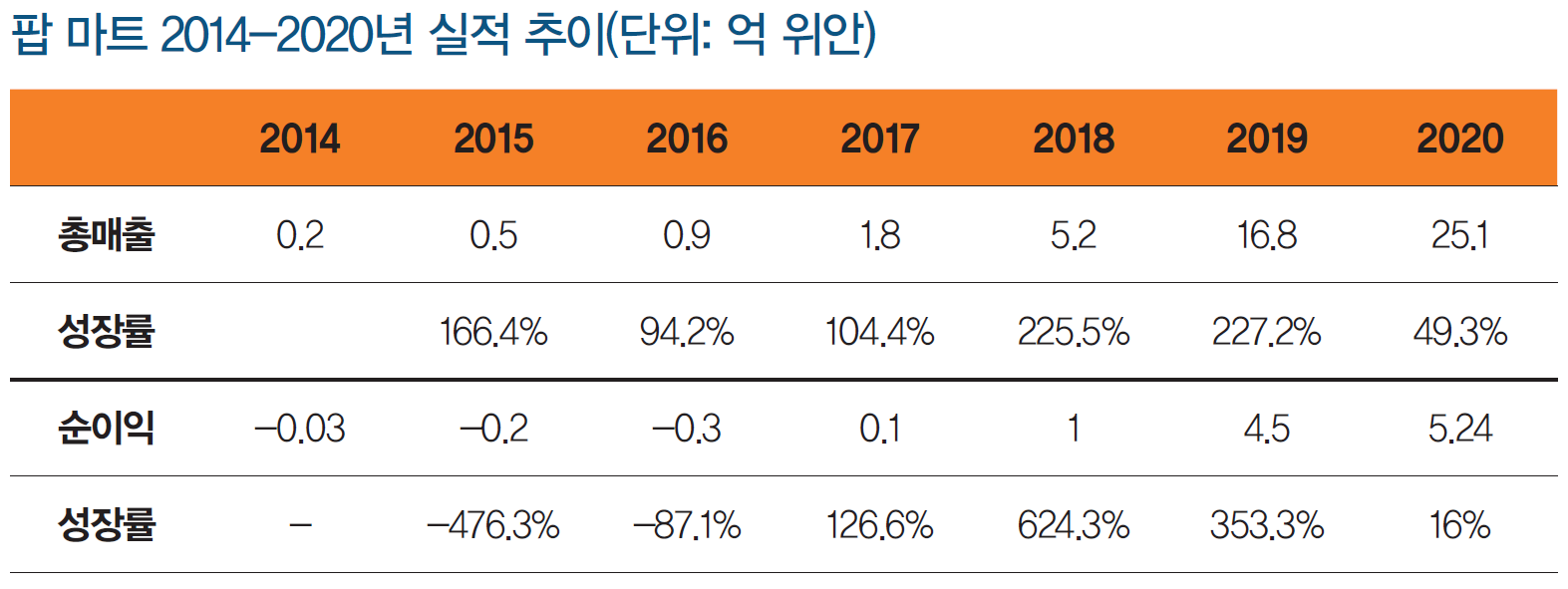

10억에서 1천억 위안에 이르기까지 시장에서 200배의 주가수익률을 낸 것은, 지난 수년간 팝 마트가 200%의 고성장을 이룬 것에서 기인한다. 그러나 예기치 않게 코로나19가 발생했고 그 리듬은 깨지고 말았다. 2021년 3월 26일, 팝 마트는 2020년 재무제표를 발표했다. 그해 매출은 25억 위안으로 전년대비 49% 증가했으며, 순 이익은 5억 위안으로, 전년대비 16% 증가했다. 이 밖에 매출총이익률(매출에서 매출원가를 제한 이익의 매출에 대한 비율)은 63%, 순이익률(매출에서 모든 비용을 제한 이익의 매출에 대한 비율)은 24%에 달했다. 이 성적표로 팝 마트는 하락세를 멈추고 반등했지만, 매출과 순이익의 증가율이 모두 대폭 하락했다. 투자자들은 당황하지 않을 수 없었다. 과거의 고성장이 덧없이 사라진 것인가? 재무제표에 따르면, 2018-2020년 팝 마트의 총매출은 각각 5억 1,500만 위안, 16억 8,300만 위안, 25억 1,300만 위안으로, 전년대비 성장률이 각각 225.49%, 227.19%, 49.3%였다. 팝 마트 매출 증가 속도가 2020년에 대폭 줄어들었다. 그 이유는 무엇일까?

팝 마트의 재무제표를 자세히 들여다보면, 답을 얻는 것은 어렵지 않다. 우선, 코로나19의 출현으로 팝 마트의 2020년 상반기 판매량이 크게 감소했다. 상반기 총 매출은 약 8억 위안이었는데, 2020년 전체 매출 25억 위안 가운데 32% 비중을 겨우 차지하는 수준이었다. 그러나 객관적으로 보면 코로나19의 영향은 특별히 심각하지 않았다. 2020년 상반기 매출은 2019년 전년대비 51% 증가했다. 이외에도 코로나19는 오프라인 매장과 로봇 매장의 매출에 영향을 미쳤지만, 온라인 판매량은 전혀 영향을 받지 않았다. 특히 온라인 판매량은 2019년 상반기보다 대폭 증가해, 매출 비중도 30% 에서 41%로 상승했다. 이는 팝 마트 제품에 대한 팬의 충성도가 높다는 것을 의미하며, 총매출 증가와 온라인 채널의 비중 증가는 제품 수요의 증가를 의미한다. 둘째, 2017년부터 2020년까지 팝 마트의 제품별 매출을 살펴보면, 매출의 급속한 성장은 주로 몰리와 푸키(Pucky)라는 두 가지 인기 제품과 더불어 디무 (Dimoo), 보보&코코(BOBO&COCO), 더 몬스터스(The Monsters) 등 새로운 제품 출시에서 비롯됐음을 쉽게 알 수 있다. 그러나 2020년 몰리와 푸키의 매출이 하락세를 보이기 시작했고, 2019년 출시한 제품의 판매 증가율이 몰리와 푸키를 출시했을 때처럼 극적이지 않았다. 이로 인해 2020년 총매출액은 완만한 증가세를 보이는 데 그쳤다. 아마도 투자자들은 코로나19의 단기적 충격보다 주력 제품의 부진을 더 걱정하고 있을 것이다. 과연 어떤 새로운 IP 제품이 팝 마트의 고속성장을 뒷받침해 줄 수 있을까?

안개 속 차기 대표 IP

기존의 장난감과 달리, 팝 마트 아트 토이의 핵심은 외관과 재미가 아닌 IP 소스에 있다. 팝 마트는 10여년의 성장을 거치며 IP 구축 측면에서 선점 우위를 갖게 되었다. 2020년 말까지 팝 마트가 보유한 IP는 자체 IP, 독점 IP, 비독점 IP를 포함해 93개가 넘는다. 자체 IP는 팝 마트가 지식재산권을 완전히 소유하는 반면, 독점 및 비독점 IP는 외부에서 라이선스를 받는다. 팝 마트 자체 IP 매출은 전체 매출의 39%를 차지하는데, 이 중 몰리, 디무, 보보&코코와 스컬판다(Skullpanda) 4개 핵심 IP의 매출은 각각 총매출에서 차지하는 비중이 14.2%, 12.5%, 2.7% 및 1.6%로, 총 31%이다. 독점 IP로는 푸키, 더 몬스터스, 사티 로리(SATYR RORY) 등이 있으며, 이들 3대 IP는 각각 총매출에서 차지하는 비중이 11.9%, 8.1%, 1.4%이다. 독점 IP와 비독점 IP는 각각 팝 마트 총 매출에서 28.3%와 17.7%를 차지한다. 이 둘의 합계는 46%로 이미 자체 IP의 매출 비중을 넘어섰다.

이는 현재 팝 마트의 매출과 이익이 자체 IP가 아닌, 독점 IP와 비독점 IP에서 더 많이 발생한다는 것을 의미한다. 독점 IP와 비독점 IP는 개별 아티스트로부터 라이선스를 부여받거나 또는 각 유명 IP 공급업체와 공동 브랜드를 사용하기 때문에, IP 라이선스 기간과 사용 권한에 제약이 있어서 수익을 안정적으로 창출하기 어려울 수 있다. 팝 마트는 투자설명서의 주요 리스크 요소에서 “우리는 IP 라이선스 계약 및 라이선스 제공자와 관련된 여러 리스크에 직면해 있으며, 이는 우리 사업 및 경영 실적에 중대한 악영향을 미칠 수 있다”라고 언급하기도 했다.

다시 팝 마트 IP별 수익창출 능력을 살펴보자. 2020년 팝 마트는 5천만 개가 넘는 아트 토이를 판매했으며, 이 중 몰리, 디무, 푸키, 더 몬스터스 등 상위 4대 IP 매출이 전체 매출의 거의 절반가량을 차 지하고 있다. 이는 상위 IP에 대한 의존도가 비교적 높으며, 리스크 예방 능력을 향상시킬 필요가 있음을 의미한다. 또한 팝 마트의 자체 IP는 6,999만 5,700위안, 독점 IP 및 비독점 IP는 각각 2,373만 위안과 1,481만 위안의 매출을 올렸다. 자체 IP 평균 수익 창출 능력은 독점 IP의 3배, 비독점 IP의 5배이다. 자체 IP 중 가장 인기 있는 몰리와 디 무는 팝 마트가 인수한 대표적 IP로, 처음에는 모두 외부 디자이너가 만들었다. 111명의 디자이너가 있는 내부 디자인팀이 창작한 9개의 자체 IP는 2020년의 매출 비중이 10.7%에 불과해 몰리의 인기를 실감케 한다. 아울러 이는 팝 마트 내부에 강력한 IP 자체 개발 능력이 필요함을 의미한다. 몰리는 수백 개의 IP 매출 중 가장 스포트라이트를 많이 받았다. 2016년, 팝 마트는 몰리의 창작자 왕신밍(王信明)과 협업을 시작했으며 이 IP를 대규모로 상용화했다. 같은 해 팝 마트의 티몰 플래그십 스토어가 영업을 시작하고, 바취 플랫폼을 론칭하면서, 첫 번째 자체 제품인 ‘몰리별자리’ 랜덤 박스를 출시했다. 2017년에서 2020년까지 몰리의 누적 매출액은 10억 위안을 넘어서면서, 매출 비중이 각각 25.9%, 41.6%, 27.1% 및 14.2% 를 차지했다. 그러나 몰리 역시 2020년이 되자 에너 지가 소진한 듯 보인다. 매출이 2019년 전년대비 21.73% 하락한 것이다. 반면 팝 마트가 디즈니 IP에 견줄 만한 ‘스테디셀러’를 만들어내기에는 갈 길이 요원한 듯 보인다. 디무, 푸키, 보보&코코와 더 몬스터스 등 다른 상위 IP도 2020년 각각 3 억 1,500만 위안, 3억 위안, 7천만 위안 및 2억 위안으로 좋은 매출 성적을 거두었지만, 몰리가 2019년 기록한 최고 매출 4억 6천만 위안과는 여전히 거리가 멀다. 제2의 ‘몰리’는 어디에 있을까? 여기에는 시장에 대한 예리한 통찰력과 정확한 분석이 필요하다. 또한 디자이너의 시장에 대한 파악도 중요하다. 팝 마트의 가장 중요한 과제다.

영업이익률 하락의 배경

매출 및 순이익 성장률의 급속한 하락과 동시에, 팝 마트의 영업이익률(매출총이 익에서 인건비, 광고비 등 판매·관리비를 제한 이익의 매출에 대한 비율)에도 변화가 생겼다. 2017년에서 2020년까지 영업이익률은 각각 2.8%, 26%, 35.6% 및 28.6%였는데, 2020년 영업이익률이 상승하지 않고 오히려 하락한 원인은 무엇일까?

재무제표를 보면, 주로 세 가지 원인으로 귀결된다. 첫째, 생산 공정이 복잡해지고 원가 비용이 상승했기 때문이다. 지난 몇 년 동안의 데이터를 보면, 독점 IP와 비독점 IP의 경우 높은 계약 수수료의 영향으로 자체 IP보다 총이익률이 낮다. 2020년 비독점 IP의 매출이 178% 증가했는데, 이것이 영업이익률 하락을 유도했을 가능성이 있다. 둘째, 팝 마트는 마케팅과 광고비용을 대량 투입했다. 2020년 유통 및 판매 지출은 6억 3천만 위안으로 2019년의 3억 6 천만 위안보다 73% 증가했다. 영업직원의 수는 2019년의 837명에서 2020년의 1,527명으로 거의 두 배 증가했다. 채널도 대규모로 확장되어 소매점 수는 2019 년 말 114개에서 2020년 말에 187개로 증가했다.

이 밖에, 2017년에서 2020년까지 광고 및 마케팅 지출은 각각 260만 위안, 1,070만 위안, 5,380만 위안, 9,217만 위안이었으며, 연간 광고비 증가속도가 그 해 매출 증가속도를 넘어섰다. 인건비, 채널, 광고 등 각종 비용의 증가속도가 매출을 초과하면, 영업이익률의 하락을 초래한다는 것은 누구나 아는 사실이다. 광고와 마케팅 비용이 계속 증가하고 있지만 전 같은 소비자의 열광은 만들지 못하고 있다. 이는 일종의 경고로 볼 수 있다.

치열해지는 중국 토이 시장

시가총액 천억 위안을 달성했지만, 차기 대표 IP 상품은 안개 속에 싸여 있다. 각종 비용이 매출 성장보다 빠르게 증가해 팝 마트의 미래에 그림자를 드리우고 있다. 시장이 부여한 200배의 주가수익률을 소화하는 데 얼마나 걸릴지는 좀 더 지켜봐야 할 듯하다. 일본의 반다이(Bandai)와 미국의 펀코 (Funko) 같은 트렌디한 장난감 대표기업의 발전사를 보면 오랜 생명력을 지닌 IP 를 지속적으로 만들어내는 능력이야말로 장수의 비결임을 알 수 있다. 예를 들어 반다이 산하의 드래곤볼 IP는 37년이나 되었지만, 2020년에도 여전히 수천억 엔의 매출을 올렸다. 현재 반다이의 매출은 팝 마트의 20배에 육박하지만, 둘의 시가총액은 비슷하다.

팝 마트의 기업상장 모집 자금 중 18%는 IP 구축에, 27%는 제휴 협력에, 30%는 채널 구축 등에 사용될 것으로 전망된다. 세쿼이아 캐피털의 글로벌 파트너 선난펑(沈南鵬)은 팝 마트의 미래에 대해 매우 낙관적이다. 그는 “지난 10년 동안 중국의 신경제가 급속도로 발전하고, 팝 마트 등 일군의 중국 소비기업은 기회를 포착해 빠르게 성장하고 있다. 아울러 새로운 업계 리더가 되어 중국에서 세계로 진출하고 있다. 팝 마트도 다양한 문화 상품과 경험을 통해 ‘세계의 팝 마트’로 성장할 것으로 기대된다”라고 말했다. 그러나 높은 마진을 남기는 랜덤 박스 비즈니스 모델 방식은 이미 많은 경쟁자와 모방 업체가 쏟아져 나오고 있다. 예를 들어, 생활잡화 판매 브랜드 미니소의 새로운 브랜드 탑토이(TOPTOY)는 소매 네트워크를 기반으로 빠르게 시장을 확보해 가고 있다. 19에잇3(19八3), 52토이즈, 파인딩 유니콘(Finding Unicorn) 등 여러 신흥 브랜드도 생겨났다. 스타벅스와 맥도날드 등도 국경을 넘어 랜덤 박스 제품을 판매하고 있다. 경쟁자가 쏟아지는 상황에서 중국 아트 토이 시장의 경쟁은 더욱 치열해질 것이다. 지난 2년 동안 독주해 온 팝 마트의 랜덤 박스 모델이 소비자의 구매욕구를 계속 자극할 수 있을까? 시장 우위를 점한 팝 마트가 IP 생성 기능과 채널 커버리지를 확대할 수 있을지 여부는 좀 더 지켜 봐야 할 듯하다.

신차이푸(新財富) 중국 경제지

.