[TDF 더 들여다보기] 변동성이 크면 장기 수익률이 위험한가

글 : 미래에셋투자와연금센터

2024-01-29

출처 : 연금 자산 관리, TDF로 자율 운행하라

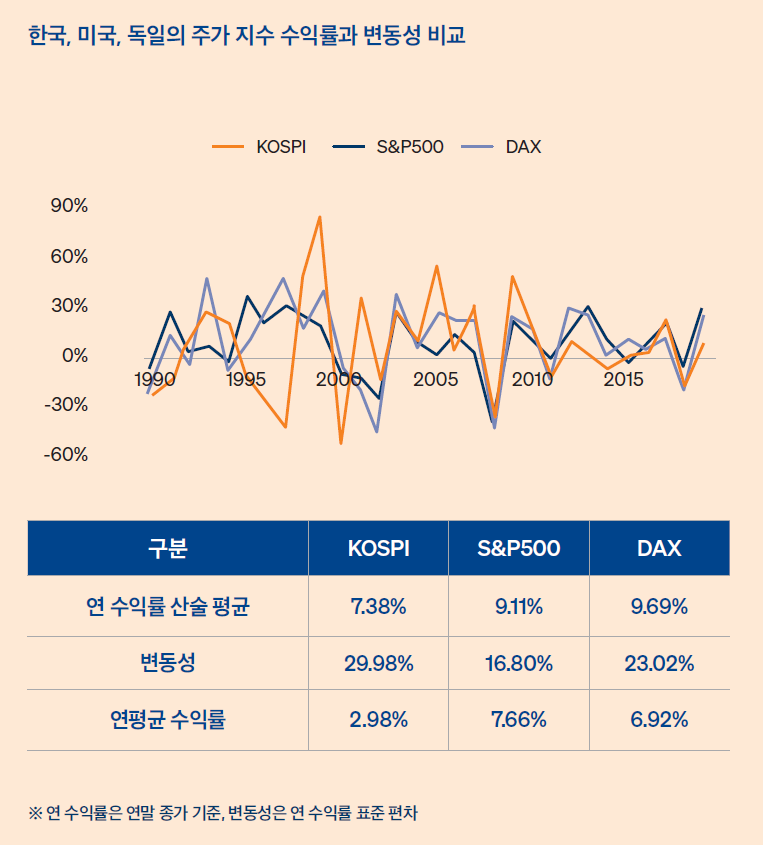

펀드의 수익률이 들쑥날쑥하면 변동성이 크다고 하고, 변동성이 크면 위험하다고 한다. 그렇다면 변동성은 수익률에 얼마나 영향을 미치는 걸까? 실제 사례를 통해 살펴보자. 다음 쪽 표와 그림은 1990년부터 2019년까지 30년 동안 한국(KOSPI), 미국(S&P500), 독일(DAX)을 대표하는 주가 지수의 수익률과 변동성(표준 편차)을 보여준다. 먼저 KOSPI와 S&P500을 비교해 보자. 이들 지수가 매년 얻은 수익률을 단순히 산술 평균 하면 KOSPI는 연 7.38%, S&P500 은 연 9.11%가 나온다. 산술 평균 수익률은 그다지 크게 차이가 나지 않는 것처럼 보인다. 하지만 실제 수익률 차이는 이보다 훨씬 크다. KOSPI의 연평균 수익률은 2.98%인데 반해 S&P500의 연평균 수익률은 7.66%나 된다. 이렇게 두 지수의 수익률 격차가 크게 벌어진 원인은 변동성 때문이다. 30년 동안 KOSPI가 보여준 수익률 변동성은 29.98%로 S&P500의 변동성(16.80%)보다 2배 가까이 컸다.

이번에는 S&P500과 DAX를 비교해 보자. 이들 지수가 매년 얻은 수익을 산술 평균 하면 S&P500은 9.11%, DAX는 9.69%이다. 차이가 크지는 않지만 DAX의 산술평균 수익이 S&P500보 다는 조금 크게 나타났다. 하지만 실제 수익률이라고 할 수 있는 연평균 수익률은 반대로 나타났다. S&P500의 연평균 수익률은 7.66%로 DAX의 6.92%보다 높았다. 이는 DAX의 변동성이 23.02%로 S&P500의 변동성 16.80%보다 훨씬 컸기 때문에 일어난 일이다.