환 헤지는 어떻게 하는가

글 : 미래에셋투자와연금센터

2024-01-26

출처 : 연금 자산 관리, TDF로 자율 운행하라

2. TDF, 어떻게 운용하는가

7. 주식과 채권에만 투자할 것인가, 대체 자산에도 투자할 것인가

8. 왜 주식과 채권에 직접 투자하지 않고 펀드에 간접 투자하는가

10. 환 헤지는 어떻게 하는가 ←

TDF는 글로벌 자산에 분산 투자하는 펀드다. 그런데 해외 투자를 할 때는 항상 고민스러운 부분이 있다. 바로 환이다. 해외 투자자는 원화를 투자 대상 국가의 통화로 환전한 다음 그 나라 주식과 채권 등 자산에 투자한다. 매입한 자산을 매각하고 난 다음에는 해당 통화를 원화로 다시 환전하면서 투자가 마무리된다. 이 과정에서 투자자는 필연적으로 환율 변동에 따른 리스크에 노출될 수밖에 없다.

환 헤지를 하는 게 유리한가

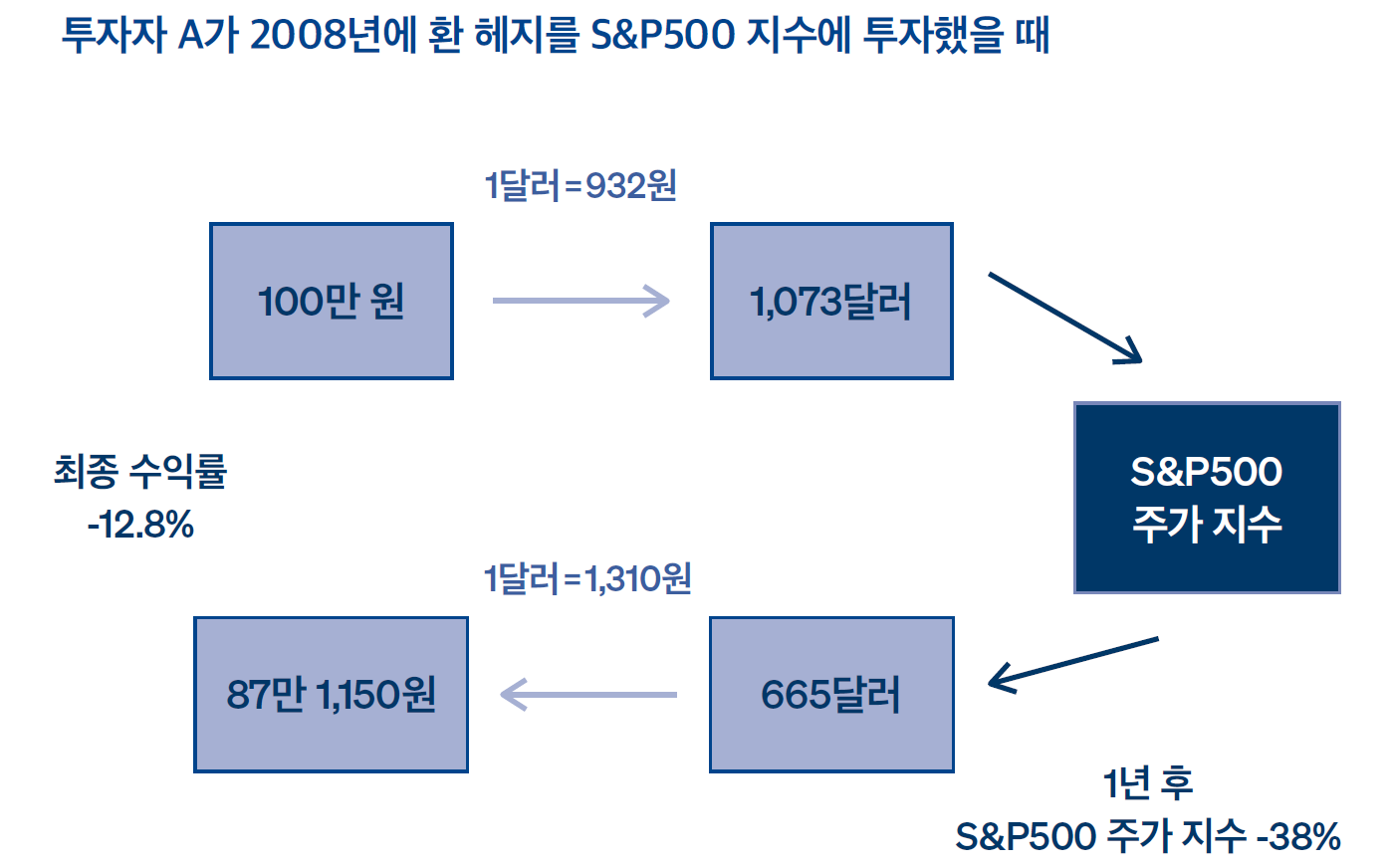

그렇다면 환 헤지를 하는 것이 안 하는 것보다 유리할까? 반드시 그렇지는 않다. 2008년 글로벌 금융 위기 당시로 돌아가보자. 2008년 한 해 동안 미국 달러화 기준으로 S&P500 지수는 38%나 하락했다. 같은 기간에 원화 가치도 1달러에 932원에서 1,310원으로 40.6%나 떨어졌다. 투자자 A는 2008년 초에 우리 돈 100만 원을 달러로 환전해 S&P500 지수를 추종하는 펀드에 가입했다. 그리고 그해 말에 펀드를 환매한 다음 원화로 환전했다. 이 과정에서 환 헤지는 하지 않았다.

이 경우 A의 수익률은 얼마나 될까? 2008년 초 환율은 1달러에 932원이었다. 따라서 100만 원을 1,073달러로 환전해 펀드를 매입할 수 있다. 그해 주가 지수는 38% 떨어져서 연말에 펀드 잔고는 665달러가 됐을 것이다. 그런데 2008년 말에 환율이 1달러에 1,310원으로 올랐기 때문에 펀드를 환매한 자금을 원화로 환전하면 87만 1,150원을 손에 쥐게 된다. 결국 12만 8,850원을 손해 본 셈이다. 즉, 펀드에 투자해 38%의 손실을 봤지만 환 차익으로 상당 부분을 만회해 12.8% 손실로 마감할 수 있었다. 물론 극단적인 상황을 예로 든 것이기는 하다. 하지만 여기서 한 가지 교훈을 얻을 수 있다. 원화는 기축 통화가 아니기 때문에 해외에서 자유롭게 사용할 수 없다. 달러화와 비교했을 때 원화는 리스크가 있는 통화다. 그리고 해외 주식과 하이일드 채권도 변동성이 큰 자산이다. 이때 해외 주식이나 하이일드 채권 이 가진 변동성을 환율의 변동성으로 분산할 수 있다는 점이다. 다만 환율 변동과 해외 주식이나 채권이 가진 변동의 상관관계를 살펴야 한다. 예에서 살펴본 것처럼 이들이 서로 반대로 움직이면 분산 효과가 나타나지만, 같은 방향으로 움직이면 변동성이 배가된다. 따라서 TDF가 글로벌 자산에 분산 투자한다고 해서 무턱대고 환 헤지를 하는 것이 능사는 아니다. 투자하려는 자산의 특성과 통화의 특성을 고려해서 유연한 환 헤지 전략을 수립할 필요가 있다.

TDF는 환 헤지를 어떻게 해야 하나

다시 한번 정리해 보자. 미국 주식도 위험 자산이지만 달러화와 비교했을 때 우리나라 원화도 위험 자산이다. 위험 자산의 가격은 세상이 평온할 때 올라가고 위험할 때 떨어지는 경향이 있다. 그리고 글로벌 위기 국면에서는 달러화가 강세를 띠는 경향이 있다. 미국 주가가 하락하더라도 달러화가 강세를 보이면서 이를 보완할 수 있다는 얘기다. 또한 장기적으로 한 나라의 경제가 성장하면 해당 통화도 강세를 띠는 경향이 있다. 이 같은 특성을 종합적으로 고려했을 때 해외 주식에 투자할 때는 환 헤지를 하지 않는 것이 유리할 수 있다. 주식과 비슷한 속성을 가진 하이일드 펀드도 마찬가지다. 반면 채권은 환율 변동에 따라 기대 수익과 위험에 크게 변화가 나타난다. 그래서 채권이 아닌 외환에 투자한 셈이 되기도 한다. 따라서 환 헤지를 하는 것이 유리하다.

그렇다면 TDF는 어떤 방법으로 환 헤지를 해야 할까? TDF는 글라이드 패스를 따라 주식과 채권의 비중을 조절해 나간다. 목표 시점까지 시간이 많이 남아 있을 때는 주식 비중을 높이 가져가다가 차츰 그 비중을 낮춰간다. 목표 시점이 임박하면 주식보다는 채권 비중이 높아진다. 목표 시점까지 기간이 많이 남아 있을 때는 해외 주식 비중이 높기 때문에 환을 오픈하는 것이 유리할 수 있고, 목표 시점에 근접할수록 채권 비중이 높기 때문에 환 헤지를 하는 게 유리할 수 있다. 이 밖에 경제 상황에 따른 환율 변동과 환 헤지 비용을 종합적으로 고려해서 유연하게 환 헤지 전략을 수립해야 한다.

투자에는 국경이 없지만, 투자자는 국적이 있다

흔히 국채를 안전 자산이라고 한다. 특히 미국 국채를 무위험 자산이라고 한다. 과연 그럴까? 확실히 미국 투자자에게는 그럴 수 있다. 하지만 한국 투자자에게도 미국 국채가 무위험 자산이라고 할 수는 없다. 왜냐하면 달러 기준으로 봤을 때와 원화 기준으로 봤을 때 각 자산의 기대 수익과 위험 분포가 달라지기 때문이다. 다음 쪽 그림은 2014년 2월부터 2019년 1월까지 5년간 각 자산의 기대 수익과 위험을 비교한 것이다.

가로축은 위험을, 세로축은 기대 수익을 표시하고 있다. 위쪽 그래프는 미국 달러 투자자 입장에서 기대 수익과 위험을 살펴본 것이다. 선진국 채권에 비해 한국 채권은 위험과 기대 수익이 모두 높은 것을 볼 수 있다. 아래 그래프는 한국 원화 투자자 입장에서 기대 수익과 위험을 살펴본 것이다. 선진국 채권과 비교했을 때 한국 채권은 위험은 적고 기대 수익은 높은 것을 볼 수 있다. 원화 투자자 입장에서는 환율 변동에 노출된 선진국 채권이 오히려 더 위험할 수 있다는 얘기다. 따라서 원화 투자자가 달러로 표시된 선진국 채권에 투자 할 때는 환 헤지를 하는 것이 효과적일 수 있다. 외환 시장의 변동이 클 때는 차라리 원화 채권에 투자하는 것이 선진국 채권에 투자하며 환 헤지를 하는 것보다 유리할 수 있다. 따라서 TDF 를 운용할 때는 이 같은 점을 종합적으로 고려해 포트폴리오를 구성하고 환 헤지 전략을 수립하는 것이 중요하다.

TDF가 자동으로 환 헤지를 해주면 안 되나

국내 출시된 TDF는 해외 운용사에 위탁 운용하는 것과 국내 운용사가 자체 운용하는 것으로 나눌 수 있다. TDF는 목표 시점이 가까워질수록 채권 편입 비중을 높여나가는데, 해외 위탁 운용하는 TDF는 미국 등 해외 채권으로 자리를 채운다. 이렇게 해외 채권 비중이 높아지면 환율 변동에 따른 리스크도 커지게 된다. 해외 운용사에 위탁 운용하는 TDF는 모든 자산을 달러 투자자 입장에서 주식과 채권에 투자한다. 대신 환 헤지를 할지 말지를 국내 투자자로 하여금 선택하도록 하고 있다. 하지만 일반 투자자가 환 헤지 여부를 결정한다는 게 말처럼 쉽지 않다. 환율이라는 것은 각 국가의 금리, 물가, 무역 수지, 정책 등 다양한 요소에 의해 결정되기 때문이다. 그리고 앞서 살펴봤듯이 환 헤지 대상이 주식이냐 채권이냐에 따라서도 유불리가 달라진다. 가입자 입장에서 이 모든 상황을 고려해 환 헤지를 할지 말지 결정하는 것은 결코 쉽지 않은 일이다. TDF는 투자 경험이 많지 않고 투자에 쏟을 시간이 많지 않은 일반 투자자를 위해 운용사가 자산 운용을 대신해 주는 펀드다. 그런데 자산 배분과 리밸런싱은 운용사에 맡기면서 환 헤지 여부는 투자자가 선택하도록 하는 것은 TDF를 만든 취지와 어긋날 수 있다.

국내 운용사가 자체 운용하는 TDF 중에는 시장 상황과 투자 대상 자산의 성격에 맞춰 운용사에서 환 헤지를 해주는 것도 있다. 모자母子 펀드 구조를 가진 TDF가 이 같은 환 헤지를 하기에 용이하다. 연금 가입자가 자子펀드에 투자하면 펀드 매니저는 투자된 자금을 다시 여러 개의 모母펀드에 투자한다. 이 과정에서 펀드 매니저는 환 헤지를 하는 것이 유리하다고 판단되면 헤지형 모펀드를 선택하고, 그렇지 않다고 판단되면 헤지를 하지 않는 모펀드를 고르는 것이다. 투자 경험도 많지 않고 투자에 전념할 시간이 부족한 직장인 입장에서는 자산 배분과 리밸 런싱뿐만 아니라 환 헤지도 펀드가 스스로 해주는 TDF가 적합해 보인다.