[TDF 더 들여다보기] 국내 TDF는 어떻게 성장해 왔나

글 : 미래에셋투자와연금센터

2024-01-13

출처 : 연금 자산 관리, TDF로 자율 운행하라

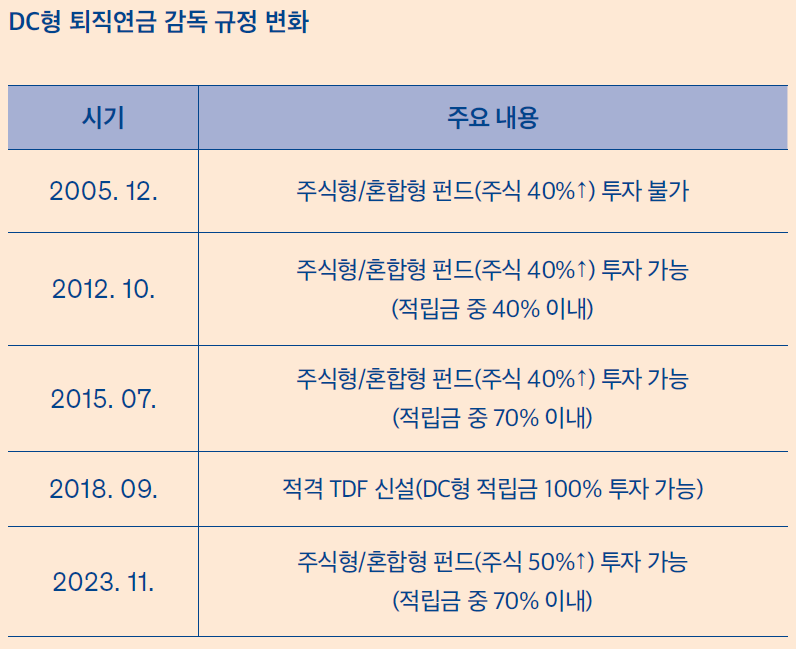

수명 연장과 함께 노후 생활 기간이 갈수록 늘어나고 있다. 반면 저금리가 계속되면서 노후 자금 축적과 운용은 날로 어려워지고 있다. 수명이 짧고 금리가 높았던 시절에는 아끼고 절약해서 노후 대비를 할 수 있었는지 몰라도 지금은 그렇지 않다. 절약보다 전략이 중요해졌다. 길어진 수명에 대비하려면 어떻게 해야 할까? 수명이 늘어난 만큼 돈의 수명도 늘려야 한다. 연금에서 투자를 떼려야 뗄 수 없는 이유가 바로 이 때문이다. 그래서일까? DC형 퇴직연금 가입자가 선택할 수 있는 투자 상품의 폭이 갈수록 확대되고 있다. 우리나라에 퇴직연금제도가 도입된 것은 2005년 12월이다. 하지만 당시에는 자산운용사가 제대로 된 TDF를 출시할 수 있 3 8 는 상황이 안 됐다. 퇴직연금 가입자를 보호하기 위해 주식 비 중이 40%가 넘는 펀드를 ‘위험 자산’으로 분류해 DC형 가입자가 여기에 투자할 수 없게 했기 때문이다. 통상 TDF는 글라이드 패스를 따라 주식 비중을 70~90%에서 40% 이하로 낮춰 나간다. 그런데 주식 비중이 40% 이하인 펀드에만 투자할 수 있는 상황에서는 글라이드 패스를 제대로 구현할 수 없다. 그래서 당시에는 DC형 가입자가 선택할 수 있는 펀드라고 해봐야 주식 비중이 40%가 안 되는 채권 혼합형 펀드와 채권형 펀드가 전부였다.

그러자 이렇게 투자자가 상품을 선택할 권리를 제한하는 것이 진정한 투자자 보호가 맞느냐는 지적이 나왔다. 이런 지적이 계속되자 금융 감독 당국은 2011년부터 DC형 가입자로 하여금 제한된 범위에서나마 주식형 펀드에 투자할 수 있도록 허용하는 방향으로 논의가 시작됐다. 이게 현실화하면 DC형 가입자가 제대로 된 글라이드 패스를 구현하는 TDF에 투자할 수 있는 길이 열리는 셈이다. 실제로 미래에셋자산운용은 이 무렵에 국내 최초로 TDF를 내놓았다. 2012년 접어들면서 금융 감독 당국은 DC형 가입자가 적립금의 40% 이내에서 주식형 펀드와 같은 위험 자산에 투자할 수 있도록 했다. 그리고 2015년에는 투자 한도를 DC형 적립금의 70%로 확대했다. 이제야 비로소 DC형 가입자가 국내외 다양한 주식형 펀드에 투자할 수 있는 길이 열린 셈이다. 이 무렵부터 자산운용사들은 연금 자산을 펀드 하나로 관리할 수 있도록 TDF를 본격적으로 내놓기 시작했다. 하지만 TDF가 활성화하려면 아직 남은 과제가 있다. TDF를 묶고 있는 위험 자산이라는 족쇄를 풀어야 한다. DC형 가입자는 적립금 중 70%까지만 위험 자산에 투자할 수 있는데, 위험 자산 중 하나가 TDF였다. 그래서 DC형 가입자는 적립금 중 70%를 TDF에 투자하더라도 나머지 30%를 투자할 곳을 찾아야 했다.

투자 경험과 시간이 많지 않은 근로자 입장에서는 TDF 하나로 퇴직연금을 관리할 수 있다는 것은 상당한 매력적인 일이다. 그런데 투자자를 보호하겠다고 만든 규정 때문에 TDF가 가진 매력을 제대로 발휘할 수 없게 된 것이다. 이 문제를 해결하는 방법은 두 가지다. DC형 적립금을 위험 자산에 100% 투자할 수 있도록 허용하거나, 아니면 TDF를 위험 자산이 아닌 것으로 분류하는 것이다. 금융 감독 당국은 후자를 택해서 2018년 9월에 ‘적격 TDF’ 제 도를 도입했다. TDF 중에서 운용 기간 내내 주식 비중이 80%를 넘지 않고, 목표 시점 이후에는 40%를 넘지 않는 것을 ‘적격 TDF’로 분류하고, 적격 TDF는 위험 자산으로 보지 않기로 한 것이다. 이로써 하나의 TDF에 DC형 적립금을 전부 투자할 수 있는 길이 열렸다.

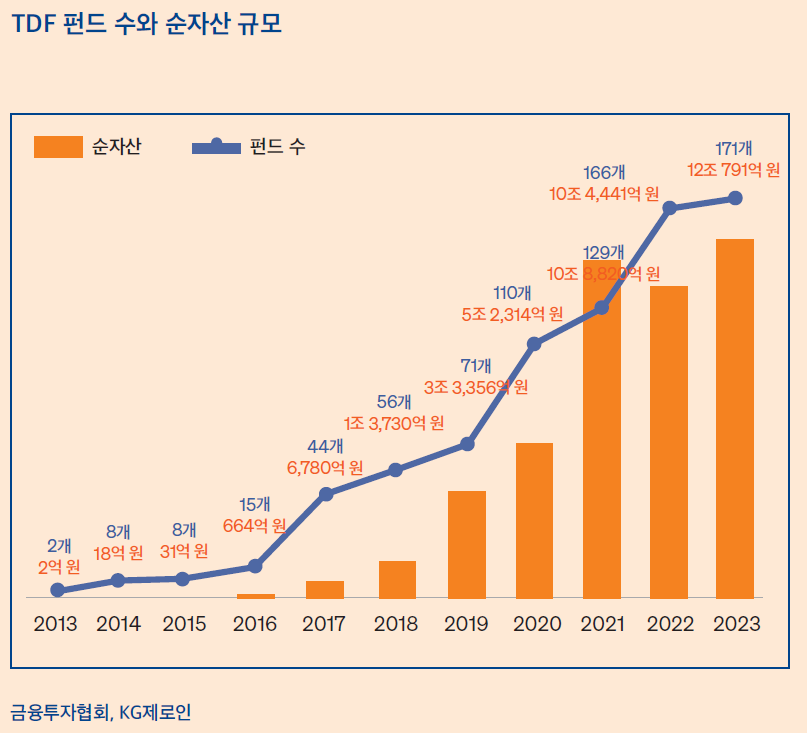

그러자 자산운용사들은 ‘적격 TDF’ 요건에 맞춰 본격적으로 상품을 내놓기 시작했다. 2017년 말만 하더라도 43개이던 TDF수가 2023년 말에 171개로 늘어났다. TDF 순자산 규모도 6,780억 원에서 12조 791억 원으로 18배 가까이 늘어났다.