유족연금은 누가 받고 세금은 얼마나 내나요?

글 : 미래에셋투자와연금센터 2024-02-06

맞벌이를 하던 김유리 씨(46세)는 얼마 전 교통사고로 남편 최봉수 씨(50세)를 여의었다. 샐러리맨이었던 남편은 대학 졸업 후 15년 가까이 건설회사에서 일했다. 김유리 씨는 유통회사에서 일하는데 월 소득은 200만원 정도 된다. 그리고 김유리 씨의 부양가족으로는 올해 고등학교를 졸업하는 아들(19세)과 초등학생 딸(12세)이 있다. 앞으로 살아갈 계획을 세워야 하는 김유리 씨는 다음 두 가지가 궁금하다. 남편의 사망으로 국민연금에서 유족연금을 얼마나 받을 수 있을까? 그리고 유족연금을 받을 때도 세금을 납부해야 할까?

국민연금의 장점 중 하나로 살아 있는 동안 노령연금을 받을 수 있다는 점을 들 수 있다. 여기에 더해 국민연금 가입자나 노령연금 수령자가 사망한 다음에도 유가족이 연금을 받을 수 있다. 바로 유족연금이다. 그렇다면 유족연금은 누가, 어떤 경우, 얼마나 받을 수 있는지 살펴보도록 하자.

어떤 경우에 유족연금이 지급되나?

유족연금은 어떤 경우에 지급될까? 먼저 노령연금을 수령하던 자가 사망하면 유족연금이 지급된다. 그리고 장애등급 2급 이상으로 장애연금을 수령하던 자가 사망했을 때도 유족 연금이 지급된다. 국민연금 가입자(였던 자)가 사망하면 유족연금이 지급된다. 다만 이때는 국민연금 가입대상기간 중 연금보험료를 납부한 기간이 3분의 1이상 되어야 한다. 사망일 5년 전부터 사망한 날까지 기간 중 3년 이상 연금보험료를 낸 가입자(였던 자)가 사망해도 유족연금이 지급된다. 다만 전체 가입대상기간 중 체납기간이 3년을 넘지 않아야 한다.

유족연금은 누가 수령하나?

국민연금법에서 유족이라고 하면 사망자에 의해 생계를 유지하고 있던 가족으로 배우자, 자녀, 부모, 손자녀, 조부모를 말하는데, 이 중 최우선 순위에 해당하는 사람에게 유족연금을 지급한다. 1순위자는 배우자다. 배우자가 없으면 다음 순위는 자녀, 부모, 손자녀, 조부모 순으로 유족연금이 지급된다. 자세한 조건은 아래 페이지 표를 참고하면 된다. 같은 순위로 유족연금을 받을 수 있는 대상자가 2명 이상이면 같은 금액을 나누어 지급하지만, 유족이 대표자를 선정해 한 사람이 유족연금을 수령할 수도 있다.

유족연금 최우선 순위에 해당하는 사람은 배우자다. 그렇 다면 혼인신고를 하지 않은 사실혼 배우자도 유족연금을 받을 수 있을까? 그렇다. 통상 상속세법에서는 사실혼인 배우자를 상속인으로 인정하지 않지만, 국민연금법은 사실혼 관계도 부부관계로 인정해 유족연금을 지급하고 있다. 사실혼 관계 여부는 법원 판결이나 다른 공적 기관이 판단을 내린 자료가 있으면 이를 근거로 결정한다. 하지만 이러한 자료가 없다면 국민연금공단 담당자가 직접 당사자 사이에 혼인의사가 있었는지, 실제로 함께 생활했는지 등을 파악해 사실혼 여부를 판단하고 있다.

유족연금으로 얼마나 받을 수 있나?

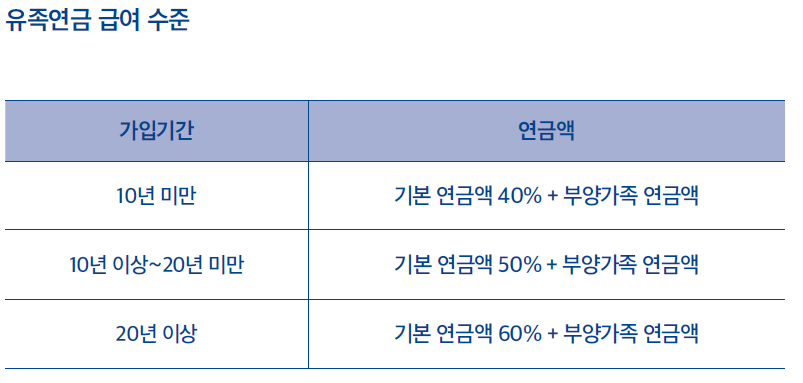

유족연금은 얼마나 받을 수 있을까? 유족연금의 급여 수준은 국민연금 가입기간과, 가입기간 중의 소득 수준에 따라 결정된다. 먼저 기본 연금액부터 살펴보면 가입기간이 10년 미만인 경우에는 기본 연금액의 40%, 10~20년 사이일 때는 50%, 가입 기간이 20년 이상일 때는 60%를 받을 수 있다. 여기에 부양가족 연금액을 더해 유족연금을 수령하게 된다.

유족연금은 언제까지 받을 수 있나?

유족연금 지급이 일시적으로 중단되는 경우도 있다. 유족연금 수령자가 배우자인 경우 수급권이 발생한 때부터 3년 동안은 유족연금을 지급한 후, 55세(1953~1956년생 56세, 1957~1960년생 57세, 1961~1964년생 58세, 1965~1968년생 59세)가 될 때 까지는 지급을 정지한다. 다만 유족연금을 수령하는 배우자가 장애 등급 2급 이상이거나, 사망자의 25세 미만 자녀나 장애 등급 2급 이상 자녀의 생계를 유지하고 있거나, ‘소득이 있는 업무’에 종사하지 않는 경우에는 지급 정지를 하지 않는다.

유족연금 수급자의 평균 소득 월액이 ‘A값’보다 많으면 ‘소득이 있는 업무’에 종사하는 것으로 본다. ‘A값’은 최근 3년간 국민연금 전체 가입자의 평균 소득 월액을 말하는데, 2024년의 경우 298만 9,237원이다. 유족연금 수급자의 평균 소득 월액을 계산할 때는 근로소득과 사업소득만 합산한다. 이때 사업소득에서는 필요 경비를, 근로소득에서는 근로소득공제 금액을 제한 다음 월평균 소득을 산출한다.

유족연금 수급자의 신분 관계에 변동이 생기거나 생계 보호가 더 이상 필요하지 않게 되면 유족연금 수급권이 소멸한다. 유족연금 수급자가 사망하거나, 배우자인 수급권자가 재혼하거나, 수급자인 자녀가 25세가 되거나, 손자녀가 19세가 되는 경우가 여기에 해당한다.

국민연금을 납부하던 사람이 사망하였으나 빚 때문에 상속을 포기한 경우에도 유족연금 지급이 중단될까? 그렇지 않다. 상속 포기를 하더라도 유족연금을 받을 수 있고, 유족연금을 받는다고 해서 상속 포기가 취소되는 것도 아니다. 유족연금은 국민연금 가입자나 노령연금 수급자가 사망했을 때 유족의 생계를 유지하기 위해 지급하는 것으로, 유족에게 주어지는 국민 연금법상의 권리다. 다시 말해 유족연금은 피상속인이 남긴 재산이 아니라 유족의 고유재산이라는 얘기다.

유족연금을 수령할 때도 세금을 내야 하나?

노령연금과 달리 유족연금에는 소득세가 부과되지 않는다. 참고로 장애연금과 사망일시금에도 소득세가 붙지 않는다. 소득세법 제12조 상속세를 산출할 때도 유족연금은 피상속인의 상속재산에 합산되지 않는다. 상속세 및 증여세법 제10조