한 해에 연금은 얼마나 받을 수 있나요?

글 : 미래에셋투자와연금센터 2024-02-02

대기업 임원으로 일하던 일했던 고재일 씨(60세)는 올해 퇴직하면서 받은 퇴직급여 5억원을 전부 연금계좌에 이체하고 연금으로 받기로 했다. 퇴직급여를 연금으로 받으면 세금을 30~40%나 아낄 수 있다는 금융기관 담당자 말에 귀가 솔깃했기 때문이다.

고재일 씨가 퇴직급여를 일시에 수령할 때 세금을 계산해 봤더니 5,000만 원이나 됐다. 이 금액의 30%만 아껴도 1,500만 원인데, 요즘 같은 저금리 시대에 어디에 투자해서 이만한 수익을 얻을 수 있겠는가?

하지만 연금계좌에 퇴직급여를 이체하고나니, 이래저래 궁금한 것이 한 두 가지가 아니다. 한 해 연금을 얼마나 받을 수 있을까? 연금 수령 한도를 초과해서 목돈을 꺼내 쓸 수는 없는 걸까? 가능하다면, 이때 세금은 얼마나 내야 할까?

연금저축과 IRP와 같은 연금계좌에 적립된 금액을 연금으로 수령하면 비교적 낮은 세율의 연금소득세를 납부하게 된다. 다만 세제 혜택을 주는 대신 한번에 많은 금액을 빼 쓰지 못하도록 연금 수령 한도를 두고 있다. 그러면 연금 수령 한도는 얼마나 되고, 연금 수령 한도를 초과해서 자금을 인출하면 어떤 불이익이 있는지 살펴보자.

연금 수령으로 인정받으려면?

먼저 연금 수령으로 인정받기 위해서는 일정한 조건을 갖추어서 인출해야 한다. 다만 퇴직급여를 연금계좌에 입금한 날로부터 3년이 지난 다음 해외 이주하면서 인출하는 경우에는 해당 퇴직급여를 연금수령으로 본다.

연금수령으로 인정받기 위해 갖춰야 할 조건은 크게 세 가지다. 첫째, 가입자가 55세 이후 금융기관에 연금 개시를 신청한 후에 인출해야 한다. 둘째, 연금계좌 가입일로부터 5년이 경과한 다음에 인출해야 한다. 다만 퇴직급여가 이체되어 있는 연금계좌는 그렇지 않다. 고재일 씨처럼 퇴직급여를 연금계좌로 이체한 경우에는 55세 이후에 언제든지 연금을 수령할 수 있다. 셋째, 연금 수령 한도 내에서 인출해야 한다. 다만 연금 수령 한도를 계산할 때는 법에서 정한 부득이한 요건에 따라 인출한 금액은 포함하지 않는다. 소득세법 시행령40조의2③

법에서 정한 부득이한 사유는 다음과 같다. 먼저 연금계좌 가입자가 사망하거나 해외 이주하는 경우가 있을 수 있다. 연금계좌 가입자 또는 부양가족이 3개월 이상 요양을 필요로 하는 경우도 있다. 이 밖에 연금가입자가 파산선고를 받거나 개인회생절차 개시 결정을 받은 경우, 연금계좌를 취급하는 금융기관이 영업정지 당하거나 파산한 경우, 천재지변이 있는 경우에도 부득이한 사정이 인정된다. 소득세법 시행령 20조의2①

연금 수령 한도는?

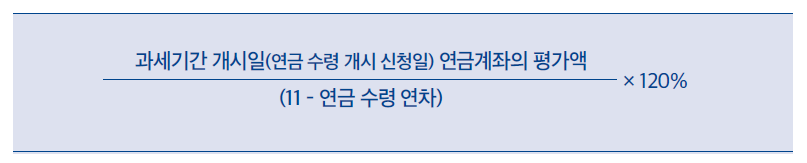

그러면 본격적으로 연금 수령 한도에 대해 살펴보자. 연금 수령 한도를 계산하려면 먼저 연금계좌를 평가해야 한다. 연금 수령을 시작하는 해에는 연금 개시를 신청한 날의 연금계좌 잔고가 여기에 해당되고, 이듬해부터는 매년 과세기간 개시일(1월 1일) 현재 연금계좌 잔고를 평가하면 된다.

다음은 연금계좌 평가액을 11에서 연금 수령 연차를 뺀 숫자로 나눌 차례다. 연금 수령 연차란 최초로 연금 수령할 수 있는 날이 속하는 과세기간을 1년 차 기산 연차로 하여, 그 다음 과세기간을 누적 합산한 연차를 말한다.

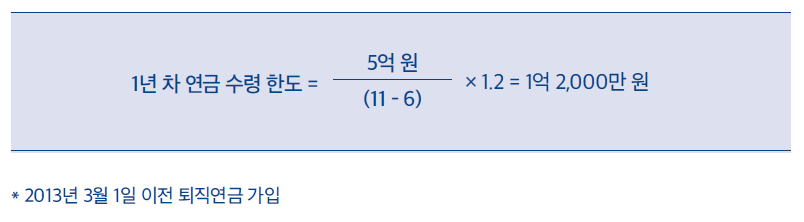

다만 2013년 3월 이전에 가입한 연금계좌는 최초로 연금을 수령할 수 있는 해를 6년 차로 기산한다. 2013년 3월 이전에 DB형 퇴직연금에 가입한 사람이 퇴직하면서 퇴직급여 전액을 새로 설정된 연금계좌로 이체하는 경우에도 마찬가지로 최초로 연금을 수령할 수 있는 해를 6년 차로 기산한다. 이렇게 계산해 나온 금액의 120%가 그해 연금 수령 한도가 된다. 다만 연금 수령 연차가 11년 이상이면 계산식을 적용하지 않고 연금 수령 한도가 없는 것으로 한다. 소득세법 시행령 제 40조의2④

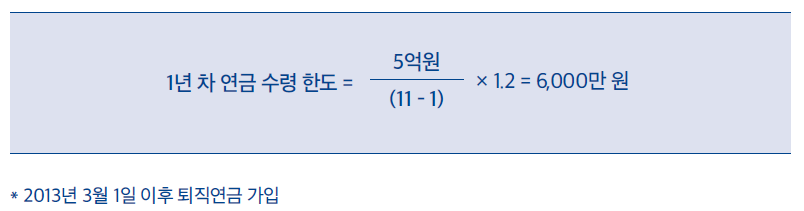

그러면 고재일 씨의 연금 수령 한도를 계산해 보자. 고재일 씨가 퇴직급여를 연금계좌에 이체하고 바로 연금을 수령한다고 가정해 보자. 이때 연금계좌에는 퇴직급여 이외에 다른 돈은 없기 때문에 연금계좌 평가액은 5억원이다. 다음은 연금 수령 연차를 계산할 차례다. 고재일 씨가 퇴직연금에 가입하지 않았거나, 가입했더라도 2013년 3월 1일 이후에 가입했다면 연금 수령 연차는 ‘1년 차’부터 기산한다. 이렇게 되면 고재일 씨의 첫해 연금 수령 한도는 6,000만원이 된다.

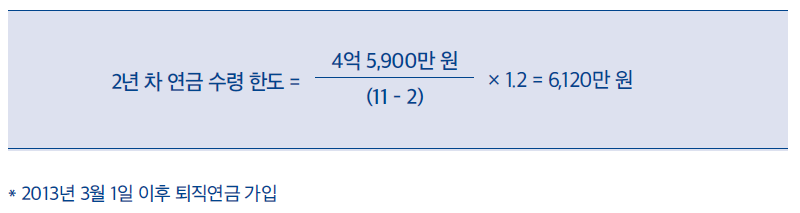

1년 차에 연금 수령 한도에 못 미치는 금액을 인출하면, 다음해 연금 수령 한도가 늘어나게 된다. 처음 연금을 개시하는 해를 제외하면 연금 수령 한도는 매년 1월 1일에 다시 계산한다. 고재일 씨가 첫해에 연금으로 5,000만 원을 찾아 쓰고, 적립금을 운용해 900만원의 수익을 얻었다고 가정해 보자. 이렇게 되면 2년 차 1월 1일에 연금계좌 잔고는 4억 5,900만원이다. 이를 기초로 계산한 2년 차 연금 수령 한도는 6,120만 원이다. 같은 방식으로 10년 차가 될 때까지 연금 수령 한도를 계산할 수 있다. 그리고 11년 차부터는 연금 수령 한도의 적용을 받지 않는다.

이번에는 고재일 씨가 2013년 3월 1일 이전에 DB형 퇴직연금에 가입했고, 퇴직급여를 전부 연금계좌에 이체했다고 가정해 보자. 이 경우 연금 수령 연차가 ‘6년 차’부터 시작하므로, 첫해 연금 수령 한도는 6,000만 원이 아니라 1억 2,000만 원이 된다. 퇴직 후 5년이 지나면 연금 수령 한도를 적용받지 않는다.

연금 수령 한도 내에서 인출할 때 세금은?

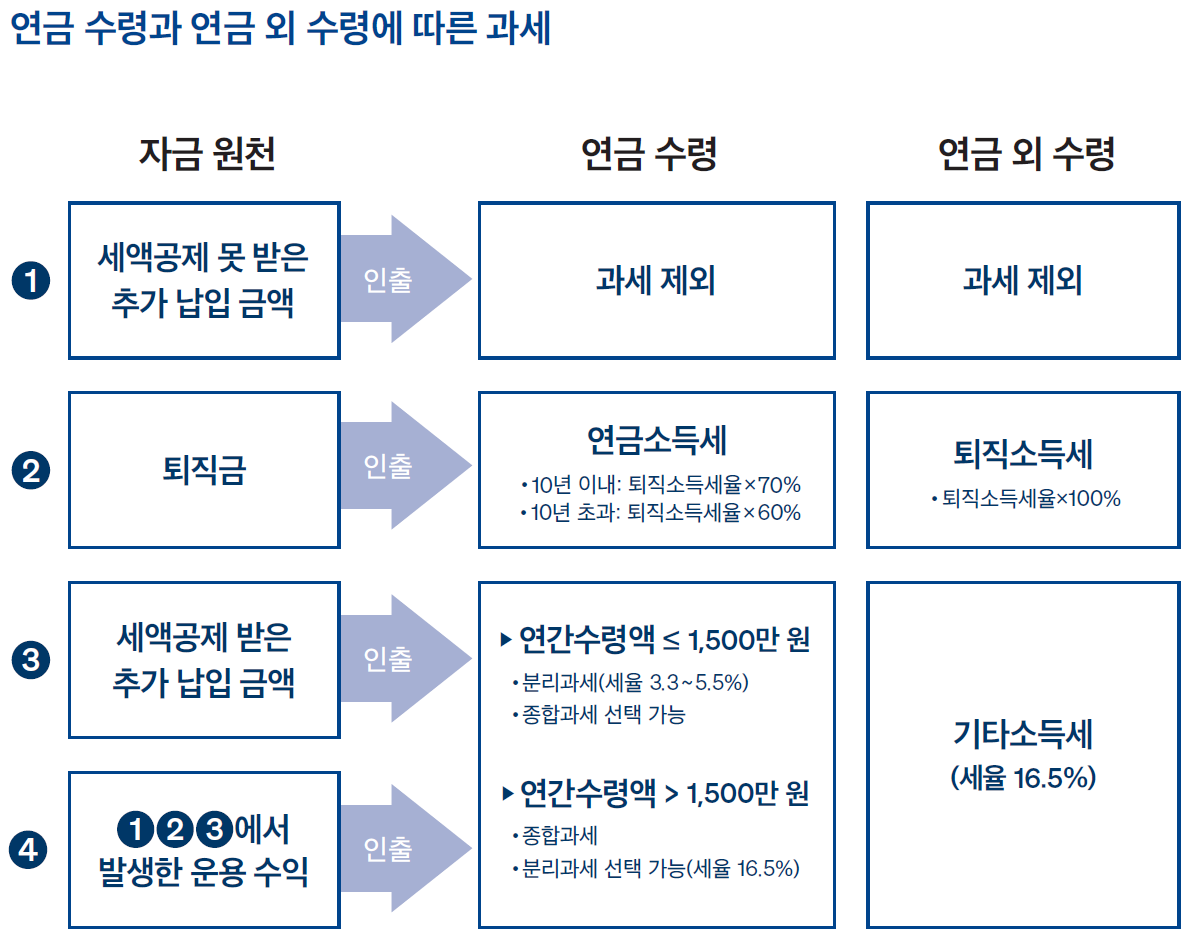

매년 연금 수령 한도 내에서 연금계좌 적립금을 인출할 때는 연금소득세를 납부하게 된다. 연금소득세는 자금원천에 따라 다르다. 퇴직급여를 재원으로 연금을 수령하는 경우 실제 연금 수령 연차가 10년 차가 될 때까지는 퇴직소득세율의 70%에 해당하는 세율로 연금소득세를 납부하고, 11년 차부터는 퇴직소득세율의 60%에 해당하는 세율로 세금을 납부하게 된다. 세액공제를 받은 저축 금액과 운용수익을 인출할 때는 나이와 연금 수령 방법에 따라 3.3~5.5%의 세율을 적용해 소득세를 납부한다. 다만 연금소득이 한 해 1,500만 원을 초과하는 경우에는 해당 연금소득을 전부 다른 소득과 합산해 종합과세 하거나 16.5%의 세율로 분리과세 해야 한다.

그러면 고재일 씨의 연금소득세를 계산해 보자. 고재일 씨가 퇴직급여 5억 원을 일시에 수령하면 퇴직소득세로 5,000만 원을 납부해야 하므로, 퇴직소득세율은 10%가 된다. 하지만 고 씨가 퇴직급여를 연금계좌로 이체한 다음 매년 연금 수령 한도 내에서 인출하면 퇴직소득세율의 70%(11년 차 이 후 60%)에 해당하는 7%(11년 차 이후 6%)의 연금소득세율이 적용된다. 예를 들어 고 씨가 첫해 6,000만 원을 연금으로 수령하면, 연금소득세로 420만 원을 납부하게 된다.

연금 수령 한도를 초과해서 적립금을 인출할 수 있나?

연금 수령 한도를 초과해서 연금계좌 적립금을 인출할 수 있을까? 가능하다. 하지만 이때는 연금 수령 한도를 초과해 인출한 금액을 ‘연금 외 수령’으로 간주해 상대적으로 높은 세율로 세금을 부과한다. 소득세법 시행령 제40조의2⑤ 세금 계산 방식은 자금 원천에 따라 다르다. 먼저 세액공제를 받지 않고 저축한 금액은 연금 수령 한도를 초과해 인출해도 세금을 납부하지 않는다. 하지만 퇴직급여를 연금 외 수령하면 할인혜택 없이 본래 퇴직소득세율을 그대로 적용해 세금을 부과한다. 소득세법 시행령 202조의2

세액공제 받고 저축한 금액과 운용 수익을 연금 외 수령하면 기타소득세(16.5%)를 납부하게 된다.

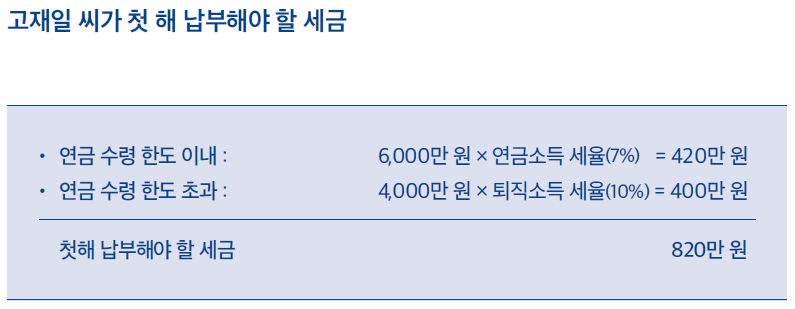

그러면 다시 고재일 씨의 사례로 돌아가 보자. 고재일 씨가 올해 연금수령한도 6,000만 원을 초과해 1억 원을 인출했다고 가정해 보자. 이 경우에는 연금 수령 한도 이내인 6,000만 원 까지는 연금소득세가 부과되지만, 나머지 4,000만 원은 ‘연금 외 수령’으로 보아 퇴직소득세가 그대로 부과된다. 6,000만 원에는 7% 세율을 적용해 420만 원의 세금이 부과되고, 나머지 4,000만 원에는 10% 세율을 적용해 400만 원의 세금이 부과된다. 이 둘을 합치면, 고 씨가 납부해야 할 세금은 820만 원이 된다.