연금을 받을 때 세금은 어떻게 얼마나 내나요?

글 : 미래에셋투자와연금센터 2024-02-01

얼마 전 퇴직한 오창민 씨(60세)의 보물 1호는 평생 일하며 모아 온 노후 자금이 담긴 IRP와 연금저축이다. 직장에서 퇴직하면서 받은 퇴직금을 IRP에 이체했고, 연말정산때 세액공제를 받으려고 매년 연금저축과 IRP계좌에 추가로 적립한 돈도 꽤 많다. 최근에는 해외펀드 투자에 따른 세금을 절약하려고 이들 계좌에 세액공제 한도를 초과해 투자한 금액도 있다. 세액공제는 받지 못하더라도 배당소득에 대한 과세를 뒤로 미루고 금융소득 종합과세에 대한 우려도 없앨 수 있기 때문이다. 오창민 씨의 경우처럼 IRP와 연금저축계좌 내에는 퇴직금과 세액공제 받은 돈, 세액공제 받지 않은 돈, 운용수익 등 다양한 자금이 모여 있다. 그렇다면 연금을 수령할 때 세금은 자금 원천에 따라 다르게 부과되는 걸까?

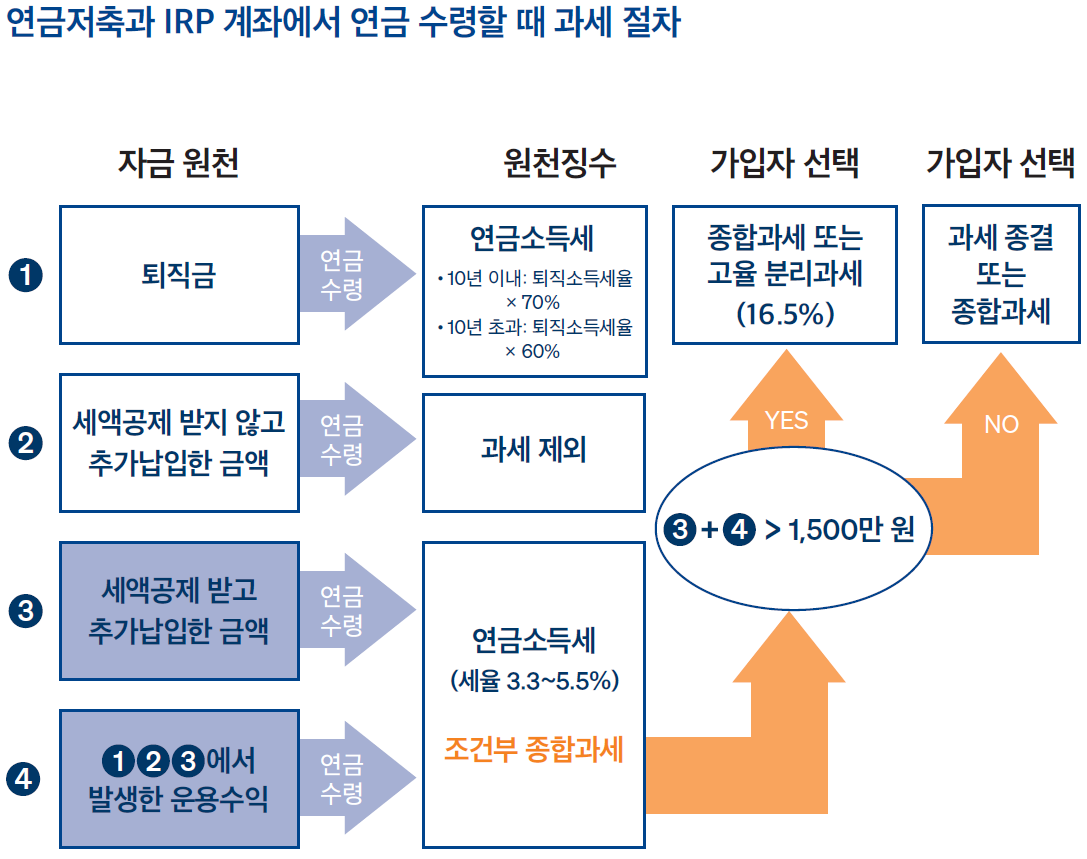

연금저축과 IRP와 같은 연금계좌에 적립된 자금은 55세 이후에 연금으로 수령할 수 있는데, 이때는 연금소득세가 부과된다. 그런데 같은 '연금소득세'라는 이름이 붙어 있긴 하지만 자금 원천이 무엇이냐에 따라 세금을 계산하는 방법이 다르다. 연금계좌에 쌓인 적립금은 그 원천에 따라 1. 근로자가 퇴직하면서 받은 퇴직금을 연금계좌에 이체한 금액, 2. 세액공제를 받지 않고 저축한 금액, 3. 세액공제를 받고 저축한 금액, 4. 퇴직금과 추가적립금을 운용해 얻은 수익으로 나눌 수 있다. 그러면 연금을 받을 때 자금 원천에 따라 세금이 어떻게 부과되는지 살펴보자. 소득세법 제20조의3①

퇴직급여를 연금으로 수령할 때

먼저 퇴직급여를 연금계좌로 이체하면 퇴직소득세를 원천 징수하지 않는다. 대신 나중에 연금계좌에서 퇴직급여를 인출할 때 세금을 부과한다. 이때 법에서 정한 연금수령 한도 내에서 인출하면 연금소득세가 부과되는데, 세율은 연금 수령 연차에 따라 다르다. 이때 실제 연금 수령 연차가 10년 이하일때는 퇴직소득세율의 70%에 해당하는 세율로 연금소득세가 부과되지만, 실제 연금 수령 연차가 10년을 초과하면 퇴직 소득세율의 60%에 해당하는 세율로 세금이 부과된다. 소득세법 제129조①

앞서 오창민 씨의 퇴직급여가 1억원이고, 이를 일시에 수령하면 퇴직소득세로 1,000만 원을 납부했어야 한다고 치자. 오창민 씨는 퇴직급여를 IRP계좌에 이체하고 연금으로 수령하기로 했다. 오씨가 10년 동안 매년 1,000만 원씩 연금으로 수령한다면 연금소득세로 얼마를 납부해야 할까? 오씨의 퇴직소득세율은 10%이다. 따라서 10년 차까지는 퇴직소득세율의 70%에 해당하는 7% 세율로 연금소득세가 부과된다. 따라서 오 씨는 10년 동안 연금소득세로 매년 70만 원씩 납부하게 된다. 좀 더 정확히 말하자면 IRP계좌를 개설한 금융기관에서 매년 연금을 지급하면서 연금소득세로 70만 원을 원천징수하고 남은 930만 원을 오 씨에게 지급한다. 오 씨 입장에서는 10년 동안 매년 70만 원씩 총 700만 원만 세금으로 납부하므로, 퇴직급여를 일시에 수령할 때보다 세금을 30%(300만 원) 절약할 수 있다.

오 씨가 20년 동안 매년 500만 원씩 연금으로 수령한다면 연금소득세로 얼마나 납부해야 할까? 이 경우 10년 차까지 적용되는 연금소득세율은 퇴직소득세율의 70%에 해당하는 7%가 적용되고, 11년 차부터 20년 차까지는 퇴직소득율의 60%에 해당하는 6% 세율이 적용된다. 따라서 10년 차 까지 매년 35만 원, 11년 차부터 20년 차까지는 매년 30만 원씩 연금소득세를 납부하게 된다. 오 씨 입장에서는 20년 동안 총 650만 원을 연금소득세로 납부하게 되므로, 퇴직급여를 일시에 수령할 때보다 350만 원을 절약하게 되는 셈이다. 이뿐만 아니다. 퇴직금을 연금으로 수령할 때는 종합과세에 대한 걱정도 할 필요가 없다. 흔히 연금소득이 연간 1,500만 원을 넘으면 다른 소득과 합산과세하는 것이 아니냐고 묻는 사람이 많은데, 퇴직급여에서 발생한 연금소득은 다른 소득과 합산하지 않고 분리과세한다. 소득세법 제14조③

세액공제 받지 않은 적립금을 인출할 때

연금계좌에는 퇴직급여뿐만 아니라 가입자가 추가로 자금을 적립할 수 있다. 가입자가 추가로 납입한 금액 중에는 매년 연말정산 때 세액공제를 받은 금액도 있지만, 그렇지 않은 금액도 있다. 가입자가 매년 연금계좌에 최대 1,800만 원까지 적립할 수 있는데 반해, 세액공제 한도는 연간 700만 원밖에 되지 않는다. 세액공제 한도를 초과해 저축한 금액은 세액공제 혜택을 받을 수 없다. 이와 같이 연말정산 때 세액공제를 받지 않은 저축 금액은 인출할 때 아무런 세금이 부과되지 않는다.

이는 어쩌면 당연한 일이다. 연금계좌에 저축할 때 세액공제를 받지 않았으니 연금을 받을 때도 연금소득세를 내지 않는 것이다. 다만 연금소득세를 납부하지 않으려면 별도의 증빙서류(연금보험료 소득·세액공제 확인서)를 연금 저축과 IRP계좌를 개설한 금융기관에 제출해야 한다. 해당 서류는 관할 지방세무서나 국세청 홈택스(www.hometax.go.kr)에서 발급받을 수 있다.

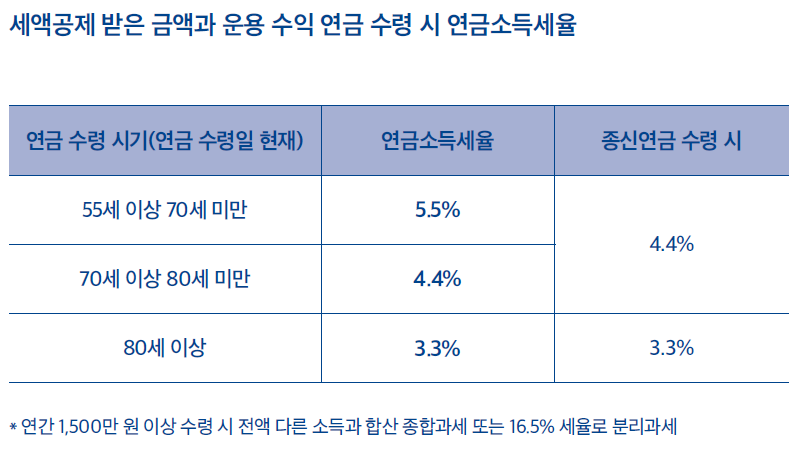

세액공제 받은 금액과 운용 수익에서 연금을 수령할 때

이제 남은 것은 세액공제를 받고 저축한 금액과 운용 수익이다. 이들 자금을 재원으로 연금을 지급할 때 금융기관에서는 연금소득세를 원천징수 하는데, 세율은 연금 수급 시기와 수령 방법에 따라 다르다. 소득세법 제129조

연금을 받을 때 가입자 나이가 만 70세 미만이면 5.5%, 70세 이상 80세 미만이면 4.4%, 만 80세 이상인 경우에는 3.3%의 세율로 연금소득세를 부과한다. 연금 수령 방법에 따라서도 세율이 달라지는데, 종신연금을 선택하면 70세 미만인 경우에도 4.4%로 시작하여 80세 이후에는 3.3%의 세금이 부과된다. 소득세법 제129조①

저축할 때 세액공제율이 13.2%(저소득자 16.5%)이고, 일반 금융상품에서 발생한 이자와 배당에 15.4%의 세율로 소득세가 부과되는 것과 비교하면, 연금소득세율은 낮은 편이라고 할 수 있다. 다만 세액공제를 받고 저축한 금액과 운용수익을 재원으로 해서 받은 연금소득이 연간 1,500만 원을 넘어가면 해당 연금소득을 전부 다른 소득과 합산해 종합소득 세율로 과세하므로 주의해야 한다. 연금소득이 1,500만 원을 넘지 않아도 가입자가 원하면 다른 소득과 합산 과세해달라고 신청할 수 있다. 소득세법 제14조③