퇴직급여 수령과 세금 납부는 어떻게 하나요?

글 : 미래에셋투자와연금센터 2024-01-31

한 회사에서 30년을 넘게 일한 배동현 씨(58세)는 다음 달 퇴직을 앞두고 있다. 정년퇴직까지는 아직 2년이 더 남아 있기는 하지만, 회사에서 이번에 희망퇴직을 신청하면 명예퇴직금을 좀 더 준다고 하기에 고민 끝에 희망퇴직을 신청하기로 했다. 김 씨는 현재 확정급여(DB)형 퇴직연금에 가입해 있다. 회사 인사부에서는 배동현 씨에게 퇴직급여를 IRP로 받을지, 아니면 현금으로 수령할지를 알려달라고 하는데, 둘 사이에 어떤 차이가 있는지 궁금하다.

우리나라에서는 한 직장에서 1년 이상 일한 근로자가 퇴직할 때 사용자로 하여금 퇴직급여를 지급하도록 하고 있다. 이때 사용자는 근로자가 퇴직한 날로부터 14일 이내에 퇴직급여를 지급해야 한다. 사용자가 14일 이내에 퇴직급여를 지급하지 아니하는 경우에는 지연이자(연 20%)를 지급해야 한다. 근로기준법 제37조①, 시행령 제17조 근로자가 퇴직급여를 수령하는 방법은 퇴직연금 가입 여부, 퇴직자의 나이, 퇴직급여의 성격에 따라서 다르다.

퇴직급여를 개인형퇴직연금(IRP)에 이체하는 경우

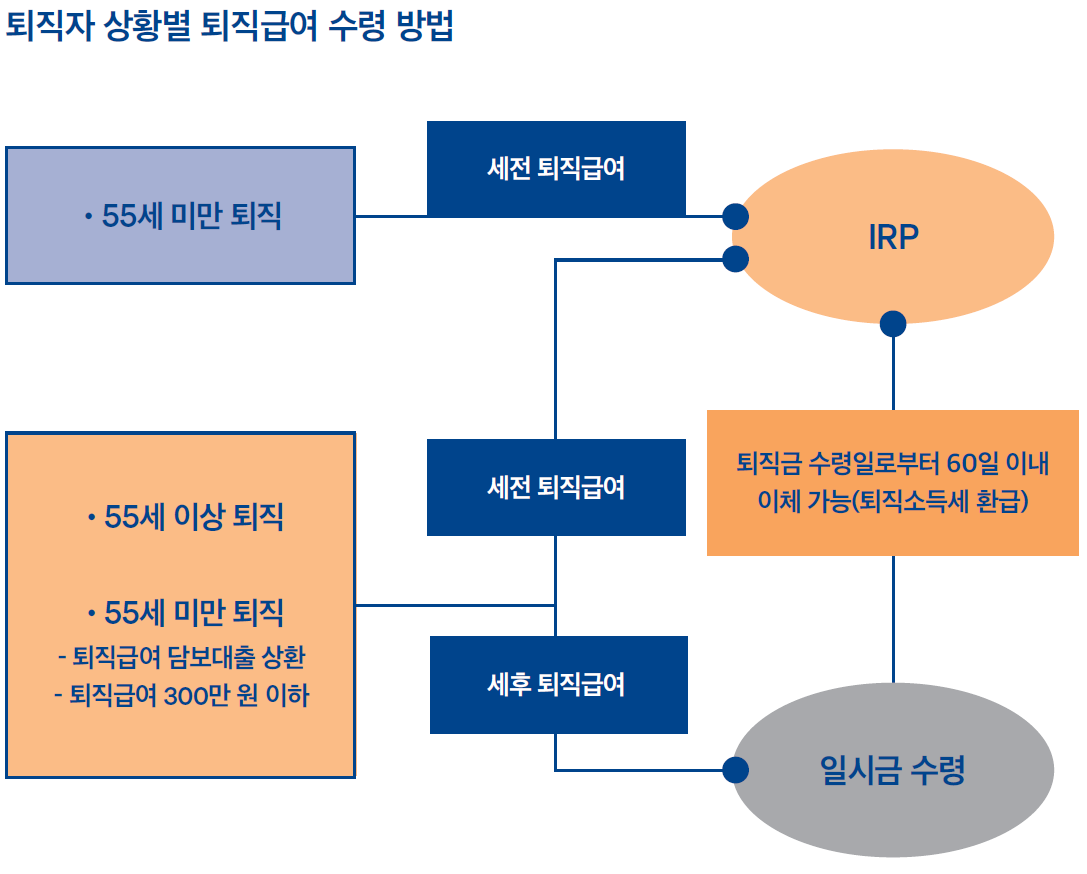

먼저 퇴직 당시 나이가 만 55세 미만인 경우에는 법정 퇴직급여를 IRP로 이체해야 한다. 퇴직 당시 나이가 55세 이상인 경우에도 퇴직자가 희망하면 퇴직급여를 IRP로 이체할 수 있다. 근로자퇴직급여보장법 제9조, 제17조④, 제20 조⑥,⑦

이때 IRP를 갖고 있지 않다면 금융회사에서 IRP를 개설해야 한다. 현재 퇴직연금에 가입하고 있다면 해당 금융회사에서 IRP를 만들어도 되지만, 다른 금융회사에 개설해도 무방하다. 다른 금융회사에서 IRP를 개설할 때는 기존에 퇴직연금을 가입한 금융회사에서 ‘퇴직연금 가입자 확인서’를 출력해서 가면 된다. 이미 IRP를 갖고 있는 사람은 새로이 계좌를 만들 필요 없이 기존 IRP에 퇴직금을 이체할 수도 있다.

퇴직급여를 IRP로 이체할 때는 퇴직소득세를 원천징수하지 않는다. 그렇다고 세금을 전혀 안 내는 것은 아니고, IRP에서 퇴직급여를 인출하는 시점에 세금을 부과한다. 이때 퇴직급여를 55세 이후에 연금수령한도 내에서 연금으로 수령하면, 실제 연금 수령 연차가 10년 이하인 경우에는 퇴직소득세율의 70%에 해당하는 세율로, 실제 연금 수령 연차가 10년을 초과하는 경우에는 퇴직소득세율의 60%에 해당하는 세율로 연금소득세를 납부해야 한다. 퇴직급여를 연금으로 수령하면 퇴직소득세를 30~40% 절감하는 셈이다. 하지만 연금 이외 다른 방법으로 수령하면 본래 납부해야 할 퇴직소득세를 그대로 납부해야 한다. 소득세법 제129조①

퇴직금을 일시에 현금으로 수령하는 경우

퇴직연금 가입자는 물론이고 퇴직연금 미가입자도 퇴직할 때 퇴직급여는 IRP계좌로 이전시키는 것이 원칙이다. 하지만 55세 이후에 퇴직하거나, 퇴직급여를 담보로 대출받은 금액을 상환하거나, 퇴직급여가 300만원 이하인 경우에는 IRP로 이전하지 않아도 된다. 이때는 퇴직자의 선택에 따라 퇴직급여를 일시에 현금으로 수령할 수도 있고, IRP로 이체할 수도 있다. 마찬가지로 법정퇴직급여가 아닌 명예퇴직금도 퇴직자의 선택에 따라 IRP로 이체할 수도 있고 일시에 수령할 수도 있다. 근로자퇴직급여보장법 시행령 제9조

그러면 배동현 씨는 어떻게 해야 할까? 배동현 씨는 퇴직연금에 가입해 있기는 하지만 이미 55세가 넘었기 때문에 본인이 퇴직급여를 IRP로 이체할지, 일시금으로 수령할지를 선택하면 된다. 만약 배동현 씨가 퇴직급여를 일시금으로 수령하기로 하면, 퇴직소득세를 원천징수하고 남은 금액만 수령하게 된다. 배동현 씨가 퇴직급여를 IRP로 이체하겠다고 하면, 퇴직소득세를 원천징수 하지 않고 퇴직급여 전액을 지정한 IRP로 수령하게 된다. 소득세법 146조①

이미 납부한 퇴직소득세를 돌려받을 수 있나?

그렇다면 퇴직할 때 회사가 원천징수한 퇴직소득세를 돌려 받을 수는 없을까? 가능하다. 퇴직금을 수령한 날로부터 60일 이내에 이미 수령한 퇴직급여를 IRP에 입금하면 된다. 이미 IRP를 가지고 있으면 해당 계좌로 이체하면 되고, 그렇지 않으면 금융기관을 방문해 새로이 IRP를 개설한 다음 이체하면 된다.

이때 이미 수령한 퇴직급여를 전부 이체할 필요는 없다. 이미 퇴직급여 중 일부를 사용했다면 남은 금액만 IRP에 입금해도 된다. 퇴직급여 중 일부만 IRP에 입금하면, 퇴직소득세도 해당 비율만큼만 환급받는다. 소득세법 146조②

퇴직한 다음 금융기관에서 IRP를 신규로 개설할 때는 '퇴직소득 원천징수 영수증'이 필요한데, 퇴직한 회사 또는 세무서에서 받을 수 있다. 퇴직자가 금융기관에 IRP를 개설한 다음 퇴직금을 입금하면, 해당 금융회사는 '과세 이연계좌 신고서'를 만들어 퇴직한 회사로 송부한다. '과세이연계좌 신고서'란 퇴직금이 IRP로 입금되었으니 회사가 원천징수한 퇴직소득세를 돌려달라고 요청하는 서류로 보면 된다. 회사에서는 과세이연계좌 신고서를 수령하면, 전체 퇴직급여 중 IRP로 다시 입금된 금액의 비율을 확인한 다음 해당 비율만큼 원천징수한 퇴직소득세를 IRP로 송금해 준다. 과정이 복잡하지만 퇴직자가 신경 쓸 일은 없다. 일단 퇴직급여를 IRP로 이체하기만 하면, 나머지 일은 금융기관과 퇴직한 회사가 알아서 해준다. 소득세법 시행령 202조의3