중간정산한 사람은 퇴직소득세 부담이 크다고 하던데 맞나요?

글 : 미래에셋투자와연금센터 2024-01-30

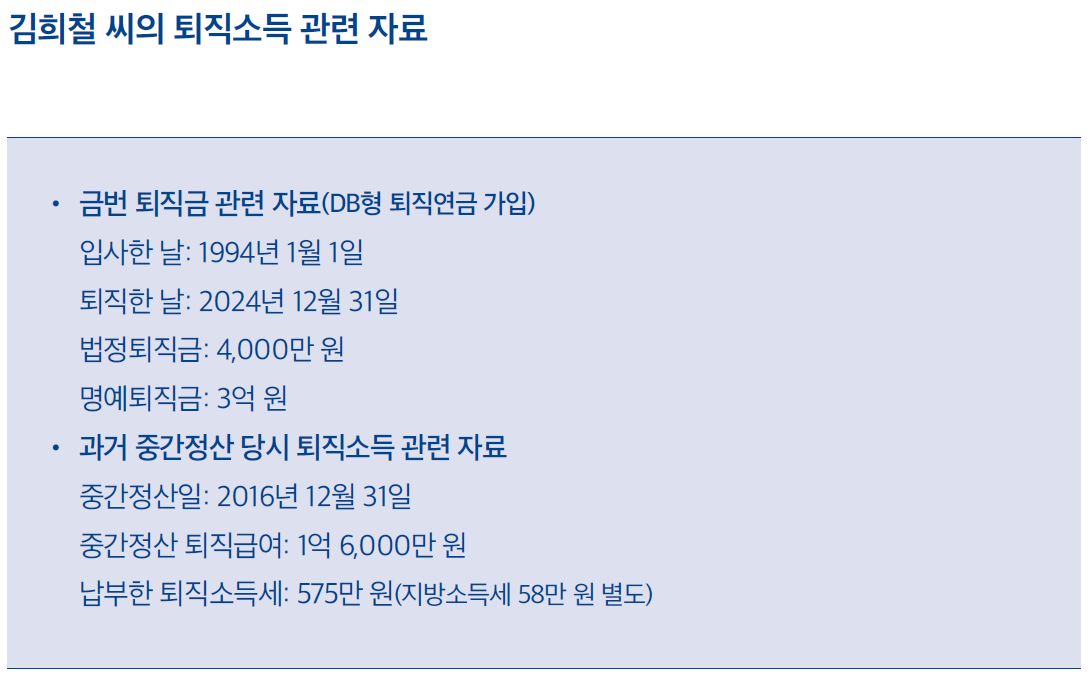

김희철 씨(55세)는 올해 말에 희망퇴직을 계획하고 있다. 임금피크제를 받아들이면 아직 5년은 더 일할 수 있지만, 그보다는 지금 명예퇴직하는 것이 나아 보였다. 이런 결심을 한 것은 명예퇴직금 때문이다. 김희철 씨는 8년 전에 퇴직금을 중간정산 받아 내 집 마련 자금으로 사용했다. 그래서 김희철 씨가 올해 연말 퇴직할 때 받을 수 있는 법정퇴직금은 4,000만 원에 불과하다. 하지만 명예퇴직을 하면 3억 원을 추가로 받을 수 있다. 이 돈이면 주택담보대출도 갚고, 일부는 퇴직한 다음 사업 밑천으로 쓸 수도 있겠다고 생각했다.

그런데 예상치 않은 문제가 생겼다. 생각했던 것보다 퇴직소득세 부담이 너무 컸다. 퇴직금을 받아서 대출도 갚고 사업자금으로도 쓰려고 했는데, 계획에 차질이 생겼다. 과거에 퇴직금 중간정산을해서 세 부담이 커졌다고 하는데, 사실인지 궁금하다. 만약 그렇다면 세 부담을 덜 수 있는 방법은 없을까?

퇴직을 앞둔 근로자들 중 상당수가 김희철 씨와 같이 퇴직금을 중간정산한 경험이 있지 않을까? 퇴직금 중간정산 경험이 있는 근로자들이 퇴직할 때 퇴직소득세는 어떤 방식으로 계산하는 걸까? 퇴직소득은 장기간에 걸쳐 형성된 소득인 데다 노후생활비 재원으로 사용된다. 퇴직소득의 이런 특성을 감안해 퇴직소득세를 산출할 때 장기근속자의 세 부담을 덜기 위한 근속연수공제와 연분연승방법을 활용하고 있다. 근속연수공제가 됐든, 연분연승이 됐든 근속연수가 길어야 유리하다. 그런데 중간정산을 하면 근속연수가 짧아지는 문제가 발생한다. 근속연수라고 하면 입사한 날부터 퇴직한 날까지의 기간을 말하지만, 김희철 씨처럼 퇴직금 중간정산 이력이 있으면, 중간정산한 다음 날부터 퇴직한 날까지를 근속연수로 본다. 소득세법 시행령 제105조①

중간정산한 다음 날부터 근속연수 계산

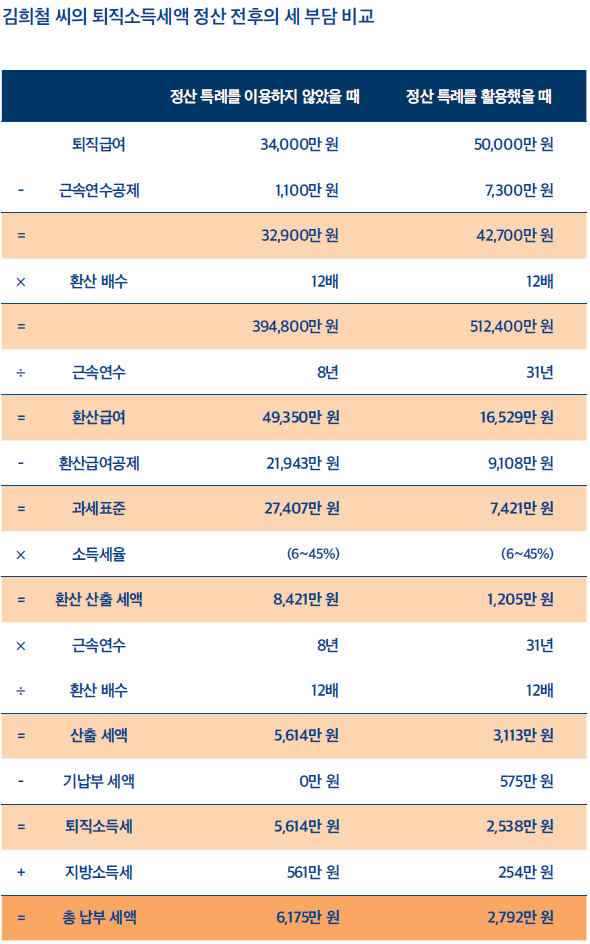

그러면 김희철 씨의 퇴직과 관련한 자료를 바탕으로 퇴직소득세를 계산해 보자. 김희철 씨의 퇴직급여는 법정퇴직금과 명예퇴직금을 합쳐 3억 4,000만 원이다. 그리고 과거 퇴직금을 중간정산한 다음 날부터 퇴직하는 날까지 근속연수는 7년이다.

이를 기초로 계산해 볼 때 김희철 씨가 퇴직할 때 납부해야 할 퇴직소득세는 5,614만 원, 지방소득세 620만 원 포함 총 6,175만 원가량이나 된다. 퇴직급여로 받은 돈의 18%가량을 세금으로 내는 셈이다. 세 부담이 이렇게 큰 것은 3억 4,000만 원이나 되는 큰돈을 중간정산 이후 8년 동안 벌어들였다고 보고 퇴직소득세를 산출했기 때문이다.

중간정산 퇴직금을 합산해 계산하면, 세 부담 덜 수 있어

중간정산을 했다고 세금을 이렇게 많이 내야 한다면 억울하지 않을까? 만약 세 부담이 이렇게 커질 줄 알았더라면 중간 정산을 받지 않았을 것이다. 과거로 시간을 되돌릴 순 없을까? 타임머신이 없으면 불가능하다. 하지만 퇴직소득 세액 정산 특례를 이용하면, 과거에 중간정산 받은 것을 받지 않은 것으로 되돌려 놓을 수 있다.

퇴직소득 세액정산이란 과거 중간정산한 퇴직금과 최종 퇴직금을 합산해 퇴직소득세를 산출하는 것이다. 퇴직자가 과거 중간정산 때 퇴직소득세를 납부하고 받은 원천징수영수증을 회사에 제출하면서 정산 요청을 하면, 회사는 중간정산 퇴직금과 최종 퇴직금을 합산해 퇴직소득세를 산출하고 원천징수해야 한다. 소득세법 제148조①,②

정산 방법은 다음과 같다. 사용자는 중간정산 때 이미 지급한 퇴직금과 앞으로 퇴직금을 합산해 퇴직소득세를 산출하고, 중간정산 때 이미 지급한 퇴직소득세를 빼준다. 이때 근속연수는 중간정산 때 이미 지급한 퇴직소득에 대한 근속 연수와 앞으로 지급할 퇴직소득에 대한 근속연수를 합한 다음 중복되는 기간을 뺀 것이다. 소득세법 시행령 제203조①,②,③

그러면 김희철 씨가 퇴직소득 세액을 정산하면 세금을 얼마나 줄일 수 있는지 살펴보자. 먼저 중간정산 퇴직금과 최종 퇴직금을 합치면 퇴직소득은 5억 원이 된다. 그리고 중간정산 이전(23년)과 이후(8년)를 합치면 근속연수는 31년이다. 이를 기초로 퇴직소득세를 계산하면 3,113만 원이 나온다. 여기서 과거 중간정산 때 납부한 세금 575만 원을 빼면, 실제 납부해야 할 세금은 2,538만 원이다. 여기에 지방소득세 254만원을 더하면 김희철 씨가 납부해야 할 세금은 2,792만 원이다. 앞서 세액정산을 하지 않았을 때 6,175만 원의 세금을 납부해야 했던 것과 비교하면, 세금을 3,383만 원이나 절약한 셈이다. 따라서 김희철 씨처럼 퇴직금 중간정산을 하거나, 퇴직연금 적립금을 중도인출한 다음 얼마 되지 않아 명예퇴직을 하는 경우에는 퇴직소득 정산 특례를 활용해 퇴직소득세를 절세할 수 있는지 확인해 볼 필요가 있다. 그리고 이 밖에 종업원이 임원이 되면서 퇴직금을 중간정산했거나, 회사의 합병, 분할과 같은 조직 변경이나 계열사 전출 등을 하면서 퇴직금을 수령한 경우에도 퇴직소득 정산특례를 이용할 수 있다.