퇴직급여를 일시에 수령하면 세금을 얼마나 내나요?

글 : 미래에셋투자와연금센터 2024-01-29

김미래 씨(57세)는 2024년 12월 31일에 퇴직할 예정이다. 아직 정년(60세)까지는 3년이나 남았지만, 올해 말에 퇴직하면 법정 퇴직금과 별도의 명예퇴직금으로 1억 2천만 원이나 더 받을 수 있어 명예퇴직을 하기로 결심했다. 김미래 씨는 1995년 1월 1일에 입사해 30년 가까운 기간 동안 줄곧 한 회사에서 일해왔다. 김 씨는 과거에 퇴직금 중간정산을 받은 적은 없고, 연말에 퇴직할 때 법정퇴직금으로 1억 8천만 원을 수령하게 된다. 여기에 명예퇴직금을 합치면 3억원인데, 이렇게 퇴직금이 많으면 세 부담도 크지 않을까 걱정이다. 퇴직소득세는 어떻게 계산하고, 세금은 얼마나 내야 하는 걸까?

소득이 있는 곳에 세금이 있다고 한다. 퇴직소득이라고 해서 예외는 아니다. 근로자들이 퇴직할 때 퇴직금을 일시에 받고자 하면, 회사는 퇴직소득세를 원천징수하고 남은 금액만 지급한다. 퇴직자들은 세금을 떼고 남은 돈만 손에 쥐는 셈이다. 이때 손에 쥔 금액이 생각했던 것보다 적으면, 자연스레 세금을 제대로 계산한 것이 맞나 하는 생각이 든다. 도대체 퇴직소득세는 어떻게 산출하고, 얼마나 내야 하는 걸까?

근로자가 퇴직할 때 퇴직소득세가 부과되는 소득은?

퇴직소득이란 근로자가 현실적으로 퇴직할 때 사용자의 부담으로 지급받는 것을 말한다. 소득세법 제22조① 대표적인 것이 법정퇴직급여다. 사용자는 1주간 평균 근무시간이 15시간 이상이고 1년 이상 계속 근무한 근로자가 퇴직할 때 퇴직급여를 지급해야 한다고 법에서 정하고 있다. 법정 퇴직급여는 당연히 퇴직소득세 부과대상이다. 정년이 되기 전에 퇴직하는 근로자에게 사용자가 법정퇴직금에 더해 명예퇴직금을 지급 하기도 하는데, 여기에도 퇴직소득세가 부과된다. 최근 들어 경영성과급을 근로자의 DC형 퇴직연금 계좌에 이체해 주는 기업이 늘어나고 있는데, 근로자가 퇴직하면서 이를 수령할 때도 퇴직소득세가 부과된다. 마지막으로 2012년 이전에 근로자가 DC계좌에 추가로 납입하며 소득·세액공제 받은 금액과 운용수익 또한 퇴직소득세 부과 대상이다.

퇴직소득세 계산 방법은?

지금까지 과세 대상 소득에 대해 살펴보았으므로, 지금부터는 퇴직소득세 계산 방법을 살펴보자. 본론으로 들어가기 전에 퇴직소득의 성격을 살펴볼 필요가 있다. 퇴직소득은 근로자가 입사한 다음부터 퇴직할 때까지 장기간에 걸쳐 형성된 소득이다. 이 같은 특성을 무시하고 퇴직소득을 퇴직하는 해의 다른 소득과 합산해 종합과세하면 그해 소득세 부담이 커질 수밖에 없다. 그래서 퇴직소득은 다른 소득과 합산하지 않고 따로 떼어 분류과세한다.

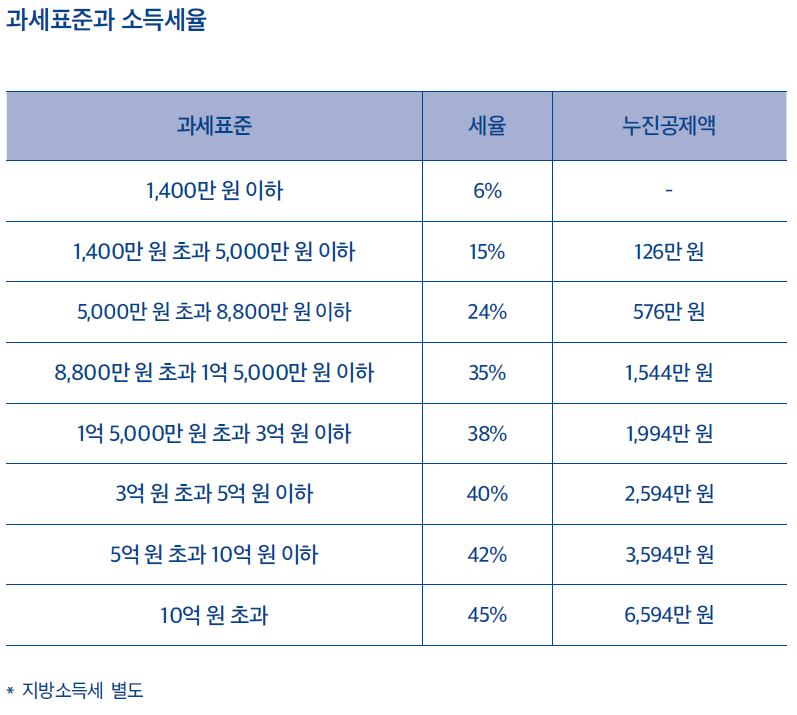

하지만 퇴직소득을 분류과세한다고 문제가 해결되는 것은 아니다. 한 직장에서 장기간 일하면 퇴직금 규모도 커지기 마련인데, 여기에 바로 누진세율(6~45%, 지방소득세 별도)을 적용하면 장기근속자에게 불리할 수밖에 없다. 이 같은 문제를 해소하기 위해 퇴직소득세를 산출할 때는 '연분연승'이라는 별도의 계산 방법을 적용한다. 먼저 '연분'이란 퇴직금을 근속기간으로 나눈다는 뜻이다. 이렇게 근속기간으로 안분하면 상대적으로 낮은 소득세율을 적용받게 된다. 여기에 다시 근속기간을 곱해 최종적으로 납부할 세금을 구하는 것이 '연승'이다.

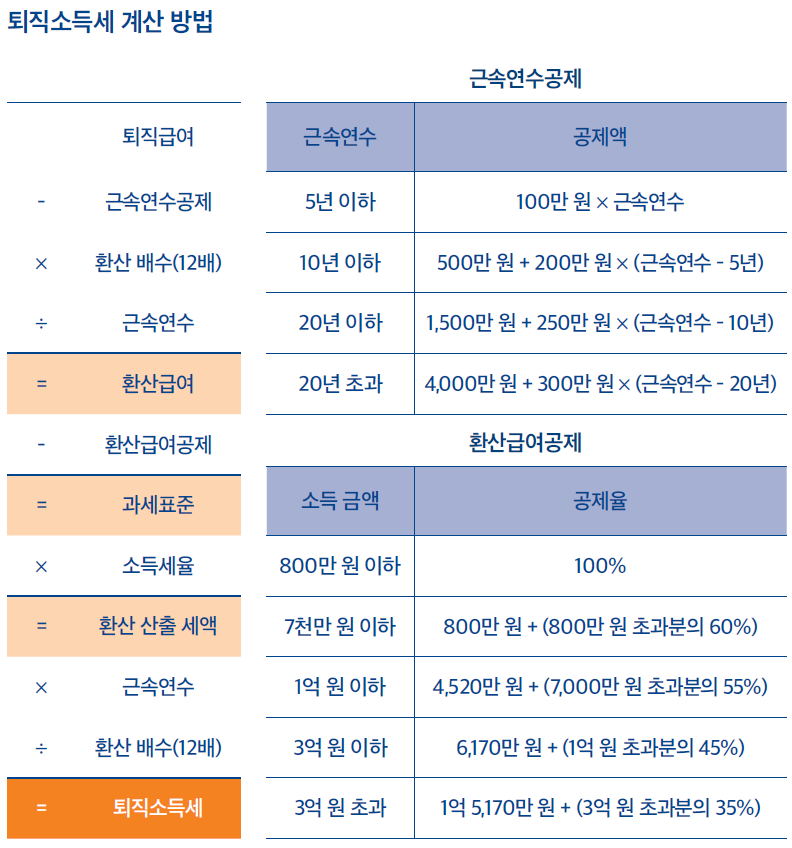

마지막으로 퇴직소득은 노후생활비 재원이다. 그래서 각종 공제 혜택이 많다. 장기근속자를 우대하기 위해 근속연수 공제가 대표적이고, 이 밖에 퇴직소득 크기에 따라 환산급여 공제도 적용하고 있다.

① 환산급여를 계산한다

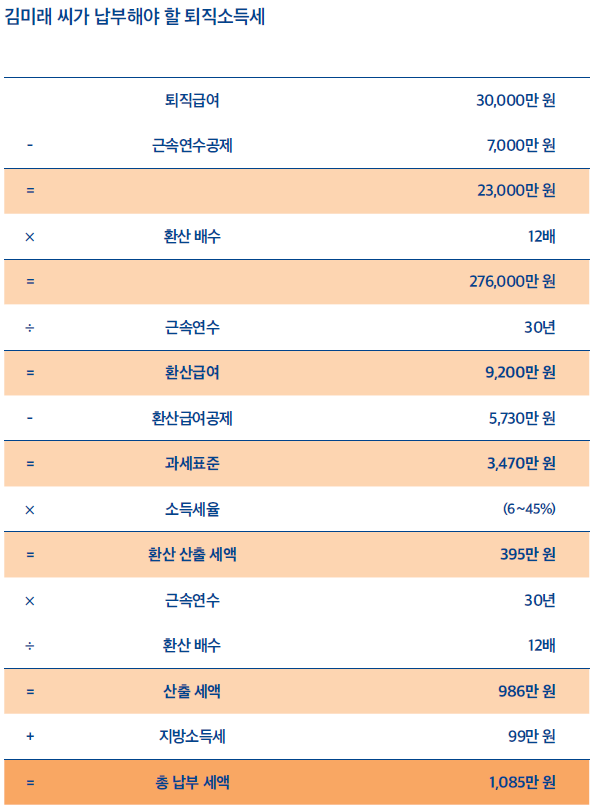

퇴직소득세를 산출하려면 환산급여부터 계산해야 한다. 먼저 퇴직급여에서 근속연수공제액을 뺀 금액에 12를 곱한다. 이렇게 계산해서 나온 금액을 근속연수로 나눈 것이 환산급여다. 이해를 돕기 위해 김미래씨의 사례로 돌아가 보자. 김미래 씨의 퇴직소득은 법정퇴직금과 명예퇴직금을 더한 3억 원이다. 여기서 먼저 근속연수공제를 한다. 김미래 씨는 한 직장에서 30년을 일했기 때문에, 퇴직급여 3억 원에서 7,000만 원을 공제받는다. 그러면 2억 3,000만 원이 남는데, 이 금액을 12배한 다음 근속연수(30년)로 나누면 9,200만 원이 된다. 이 금액을 환산급여라고 한다. 소득세법 제48조①

② 과세표준을 산출한다

다음 순서는 과세표준을 산출할 차례다. 과세표준이란 세액 계산의 기준이 되는 금액을 말하는데, 과세표준에 세율을 곱하면 산출세액이 된다. 앞서 산출한 환산급여에서 환산급여 차등공제액을 빼면 과세표준이 된다. 공제금액은 환산급여 크기에 따라 달라진다. 환산급여가 800만 원 이하면 전액을 공제하고, 800만 원 초과 7천만 원 이하 금액은 60%, 7천만 원 초과 1억 원 이하 금액은 55%, 1억 원 초과 3억 원 이하 금 액은 45%, 3억 원 초과 금액은 35%를 공제한다. 이 같은 방식으로 계산하면 김미래 씨가 환산급여에서 공제받을 수 있는 금액은 5,730만 원이고, 이 금액을 공제하고 남은 3,470만 원이 과세표준이 된다. 소득세법 제48조①

③ 산출세액을 구한다

이제 최종 납부할 세금을 산출할 차례다. 먼저 앞서 산출한 과세표준에 소득세율을 적용한다. 이렇게 해서 구한 금액에 근속연수를 곱한 것이 최종산출세액이다. 김미래 씨는 과세 표준이 3,470만 원인데, 여기에 누진소득세율(15%)을 적용하면 395만 원이 된다. 여기에 근속연수 30년을 곱하고 환산배수 12로 나누면 산출세액은 986만 원이 된다.

마지막으로 퇴직소득세의 10%에 해당하는 지방소득세(약 99만 원)를 더하면, 김미래 씨가 납부해야 할 세금은 1,085만 원이다.

퇴직소득세에 영향을 미치는 요소는?

퇴직소득세 금액은 퇴직급여의 크기와 계속근로기간에 따라 달라진다. 통상 퇴직급여가 많을수록, 근속연수가 짧을수록 세 부담이 커진다. 이때 알아둬야 할 것은 근속연수를 계산하는 방법이다. 통상 근속연수는 근로를 제공한 날부터 퇴직한 날까지를 말한다. 하지만 재직 중 퇴직금 중간정산을 실시한 경우에는 중간정산한 다음날부터 퇴직한 날까지를 근속연수로 본다. 소득세법 시행령 제105조

여기서는 퇴직급여 크기와 근속연수에 따라 퇴직소득세 부담이 어느 정도 되는지 살펴보기로 하자. 아래 표는 한 직장에서 20년 이상 장기근로자가 2024년에 퇴직한다고 가정 했을 때, 퇴직소득세와 지방소득세를 합산해 세 부담이 얼마나 되는지 정리한 것이다.