노령연금을 받을 때는 세금을 얼마나 내나요?

글 : 미래에셋투자와연금센터 2024-01-28

이성복 씨(63세)는 국민연금공단에서 지난달부터 노령연금을 받기 시작했다. 그런데 연금수령액이 생각보다 적어 국민연금공단에 문의했더니, 소득세를 원천징수하고 남은 금액만 지급하기 때문에 그렇다는 답변이 돌아왔다. 국민연금 가입자가 노령연금을 수령할 때도 세금을 내야 하는 걸까? 혹시 소득세를 납부해야 한다면 직장 다닐 때처럼 연말정산도 해야 하는 걸까?

국민연금 가입자가 노령연금을 수령할 때도 소득세를 납부해야 할까? 그렇다. 국민의 기본적인 노후생활비 보장이라는 국민연금 본연의 취지에 비춰보면, 노령연금에 세금을 부과하는 게 다소 의아하게 여겨질 수도 있다.

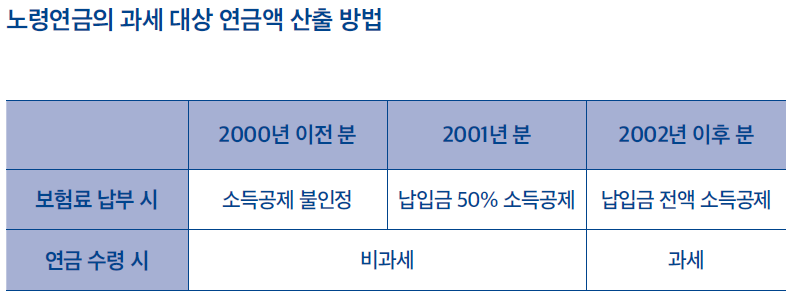

2001년 12월 31일 이전까지만 해도 노령연금에 소득세를 부과하지 않았다. 대신 국민연금 가입기간에 납부한 보험료도 연말정산 때 소득공제를 받지 못했다. 하지만 이렇게 되면 소득시기와 납세 시기가 일치하지 않는 문제가 발생한다. 이 같은 문제를 해소하려고 도입한 것이 ‘연금보험료 소득공제’ 제도이다.

국민연금 등 공적연금보험료를 소득에서 공제해주기 시작한 것은 2001년부터다. 2001년 한 해 동안은 종합소득이 있는 국민연금 가입자가 납부한 보험료 중 50%를 소득에서 공제해 주고, 2002년 1월 이후부터는 보험료 전액을 소득공제해 주고 있다. 연금을 수령할 때는 당해 연도 수령한 연금에서 2002년 1월 1일(과세기준일) 이후 납부한 보험료를 기초로 하여 수령한 연금소득에만 과세한다. 소득세법 제20조의3②

어차피 조삼모사(朝三暮四)가 아니냐고 할 수도 있지만, 꼭 그렇지는 않다. 국민연금 가입자 입장에서는 납세 시기를 뒤로 늦추는 이득을 누리면서 세금 부담도 덜 수 있기 때문이다. 우리나라는 소득세를 과세할 때 누진세율을 적용한 다. 소득이 많으면 세 부담도 커진다는 얘기다. 따라서 소득이 많은 근로 기간에 납부한 보험료를 공제받고, 상대적으로 소득이 적은 은퇴생활 기간에 연금을 수령하면서 소득세를 납부하는 게 이득이 될 수도 있다.

과세대상 소득은 어떻게 산출하나?

노령연금을 받을 때 세금은 얼마나 낼까? 납부할 세금을 계산하려면 먼저 과세기준금액부터 산출해야 한다. 노령연금 중 과세대상이 되는 것은 소득공제를 받은 보험료에서 발생한것에 한한다. 과세기준금액은 다음과 같은 방법으로 산출한다.

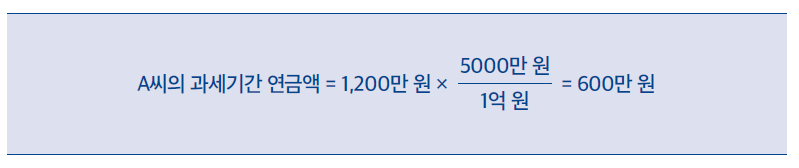

과세기준금액은 해당 과세기간에 수령한 연금에 총납입기간의 환산소득누계액에서 과세기준일 이후 납입기간의 환산소득누계액이 차지하는 비율을 곱해 산출한다. 환산소득은 국민연금 가입기간 중 매년 기준소득월액을 연금수급개시 전년도의 현재가치로 환산한 후 이를 합산한 금액이다.

예를 들어 A씨가 2020년 한 해 동안 노령연금으로 1,200만 원을 받았다고 해보자. A씨는 1991년 1월부터 2010년 12월까지 20년 동안 보험료를 납부했고, 2011년부터 1월부터 노령연금을 수령하고 있다. 국민연금 가입기간 동안 A씨의 기준소득월액을 연금개시 전년도(2010년)의 가치로 환산해 합산하면 1억 원이고, 이 중 2002년 이후 것만 더하면 5천만 원이다. 이 경우 홍길동 씨는 2020년에 받은 노령연금 1,200만 원 중 600만 원이 과세기준금액이 된다.

과세기준일(2002년 1월 1일) 이후에도 소득공제를 받지 않고 납부한 보험료가 있을 수 있는데, 이를 ‘과세제외기여금’이라고 한다. 전업주부가 국민연금에 임의가입하고 보험료를 납부하는 경우가 대표적이다. 과세기준금액에서 과세제외기여금을 빼고 남은 것이 과세대상연금액이다. 만약 과세제외기여금이 해당 연도의 과세기준금액보다 많으면, 다음 연도 과세기준금액에서 빼준다. 소득세법 시행령 40조③

연금소득이 얼마 이상이면 세금을 내나?

과세대상연금액을 산출했으면, 여기서 각종 공제금액을 뺀 다음 과세표준을 산출할 차례다. 대표적인 공제혜택으로 연금소득공제가 있다. 과세기준금액이 350만 원 이하이면 전액을 공제해 주고, 350만 원 초과 700만 원까지는 40%, 700만 원 초과 1,400만 원까지는 20%, 1400만 원 초과 금액은 10%를 공제해 준다. 이 같은 방법으로 과세기준금액에서 최대 900만 원까지 공제해 준다.

연금소득공제 이외에 본인과 부양가족에 대해 인적 공제도 받을 수 있다. 과세 대상 연금소득에서 각종 공제 금액을 빼고 남은 금액이 과세표준이 된다. 그리고 과세표준에 소득세율을 곱하고, 표준세액공제(7만 원)까지 차감하면 노령연금에 대한 세금이 계산된다. 이렇게 각종 공제혜택이 많다 보니 노령연금 자체만으로는 세 부담이 그리 크지 않다.

그러면 이해를 돕기 위해 사례를 하나 들어보자. 앞서 이성복 씨가 다른 부양가족 없이 혼자서 살고, 노령연금 이외에 다른 소득이 없다고 가정해 보자. 그리고 노령연금 수령액 중 과세대상연금액이 770만 원이라고 해보자. 이 경우 과세대상연금액에서 연금소득공제(504만 원)와 본인공제(150만 원)를 제하고 나면 과세표준은 116만 원이 된다. 여기에 세율(6%)을 곱해 세금을 산출하면 6만 9,600원이다. 그런데 표준세액공제(7만 원)가 있기 때문에 실제 이성복 씨가 납부할 세금은 없다. 혼자 살면서 노령연금 이외 다른 소득이 없으면 과세대상연금액이 770만원을 넘는 경우에만 세금을 내게 된다. 왼쪽 표는 이성복 씨의 과세대상연금액이 변화함에 따라 소득세가 어떻게 달라지는지 나타낸 것이다.

노령연금을 수령할 때 연말정산도 해야 하나요?

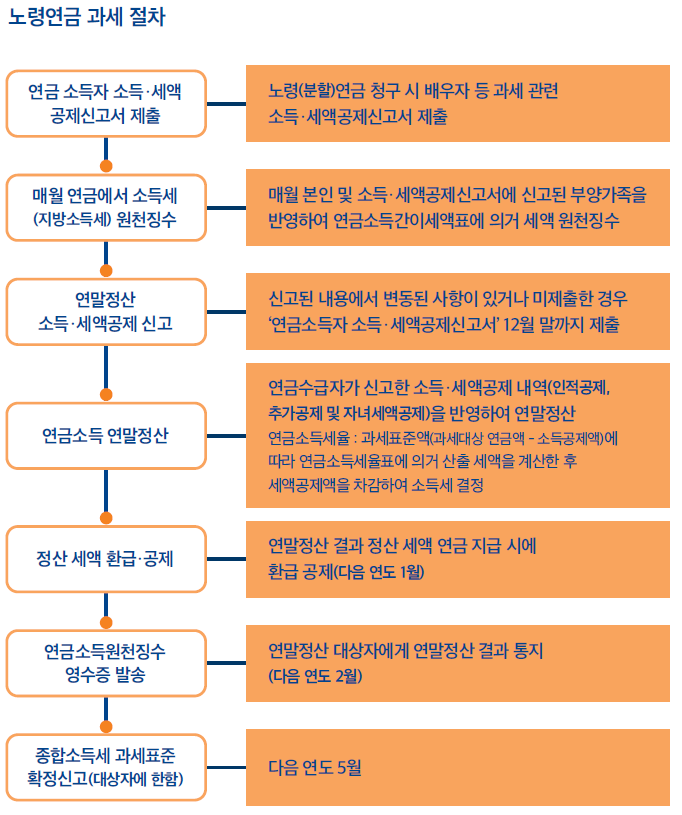

노령연금을 수령할 때 세금은 어떻게 낼까? 국민연금공단이 노령연금을 지급할 때 세금을 원천징수하기 때문에 납세 절차는 생각보다 번거롭지 않다. 직장 다닐 때 근로소득세를 납부하는 방법과 유사하다고 보면 된다.

먼저 연금소득자는 국민연금공단에 노령연금을 청구할 때 배우자와 부양가족 등 과세 정보를 담고 있는 ‘연금소득자 소득·세액공제 신고서’를 함께 제출해야 한다. 국민연금 공단은 소득·세액공제 신고서에 신고된 부양가족을 기준으로 소득세를 계산한 다음 이를 매달 노령연금을 지급할 때 원천징수한다. 그리고 연금소득자는 신고된 사항에 변동이 있는 경우에는 매년 12월 말까지 해당 서류를 국민연금공단에 제출하면 된다. 국민연금공단은 이를 기초로 세금을 다시 산출한 다음 원천징수한 세금과 비교해 정산한다.

연말정산 결과 환급해야 할 세금이 있으면 다음 해 1월 노령연금을 지급할 때 더해서 지급한다. 반대로 추가로 징수해야 할 세금이 있는 경우에도 1월분 노령연금에서 차감한다. 노령연금 이외에 다른 소득이 없는 경우에는 납세 절차는 이것으로 끝난다. 하지만 노령연금 이외에 다른 소득이 있는 경우에는 이듬해 5월 말까지 종합소득 확정신고를 해야 한다.공적연금 과세대상 연금액이 연 350만 원이 안 되는 경우에는 연말정산으로 과세가 종결된다.

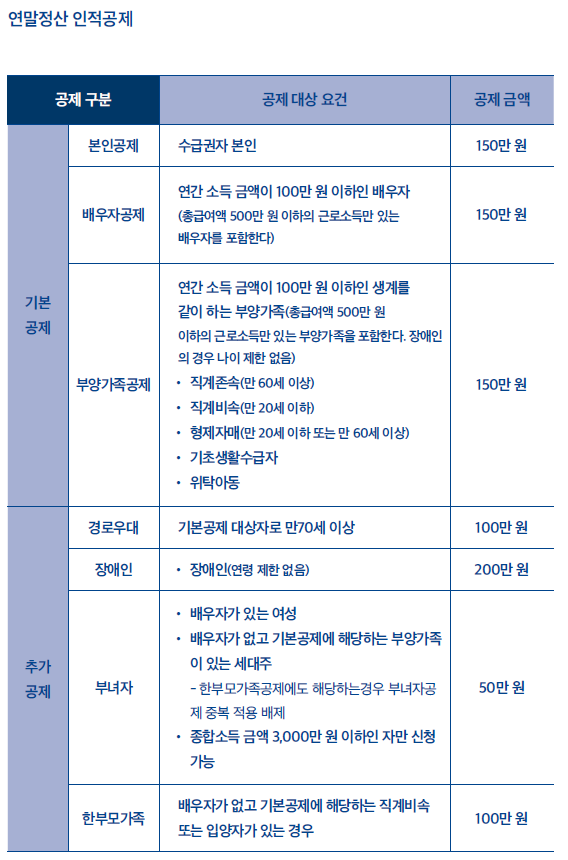

노령연금 수급자가 부양가족이 될 수 있을까?

연말정산 때 공제혜택이 가장 큰 것이 인적공제 항목이다. 인적공제 항목에는 기본공제와 추가공제가 있다. 기본공제 항목으로는 본인공제(150만 원), 배우자공제(150만 원), 부양가족공제(150만 원)가 있고, 추가공제로는 경로우대(100만 원), 장애인 (200만 원), 부녀자(50만 원), 한부모가족(100만 원)이 있다.

그러면 노령연금 수급자가 다른 가족이 연말정산할 때 배우자공제나 부양가족공제의 대상이 될 수 있을까? 소득세법은 배우자공제나 부양가족공제 대상이 되려면 연간소득금액이 100만 원 이하여야 한다고 정하고 있다. 연간소득금액은 각종 공제 금액을 빼고 남은 금액이다. 따라서 공적연금소득만 있고 다른 소득은 없다고 할 때, 과세대상연금액이 516만 원보다 적으면, 다른 가족이 연말정산할 때 배우자공제나 부양가족공제대상으 로 신고할 수 있다. 과세대상연금액이 516만 원이면 연금소득공제로 416만 원을 받을 수 있다. 따라서 연금소득공제금액을 빼고 남은 금액 100만 원이 연금소득금액이다.