연금보험 비과세 혜택은 얼마까지 받을 수 있나요?

글 : 미래에셋투자와연금센터 2024-01-21

대형 음식점을 운영 중인 최성환 사장(49세)은 지난해 이자와배당소득이 연간 2천만 원을 넘어서 금융소득종합과세에 해당됐다. 이미 사업소득만으로도 최고세율 (46.2%)로 소득세를 납부하고 있던 터라, 2천만 원 초과 금융소득도 꼼짝없이 최고 세율로 세금을 납부할 수밖에 없었다. 올해부터는 어떻게든 금융소득 종합과세만이라도 피해보자는 생각으로 비과세 금융상품을 찾았더니, 연금보험이 눈에 띄었다. 최성환씨는이미 세액공제 혜택이있는연금저축에 가입하고 있는데, 연금보험과 연금저축은 어떻게 다른 것일까? 그리고 비과세 혜택을 받으려면 연금보험에 가입할 어떤 조건을 갖춰야 하는지도 궁금하다.

우리가 흔히 개인연금이라고 부르는 것은 세법상 크게 두 종류로 나눌 수 있다. 둘을 구분하는 기준은 세액공제 여부다. 먼저 근로자가 연말정산을 하거나 자영업자가 종합소득세를 신고할 때 산출세액의 일부를 공제해 주는 연금을 ‘세제 적격 연금’이라고 하는데, 연금저축이 여기에 해당한다.

연금저축은 금융회사에 따라 보험, 신탁, 펀드로 나뉘는데, 이 중 보험에 가입한 사람이 가장 많다. 연금저축이라고하면 연금저축보험을 떠올리는 사람이 많은 것도 이 때문이다.

개인연금 상품 중에는 세액공제 혜택이 없는 것도 있는데, 이를 ‘세제 비적격 연금’이라고 부른다. 보험 회사에서 판매하는 연금보험이 여기 해당한다. 세액공제는 받을 수 없지만, 일정한 조건을 갖추면 저축성 보험에 주어지는 보험차익에 대한 비과세 혜택을 받을 수 있다. 그러면 연금보험 가입자가 비과세 혜택을 누리기 위해 갖춰야 할 조건에 대해 살펴보자. 소득세법 제16조①

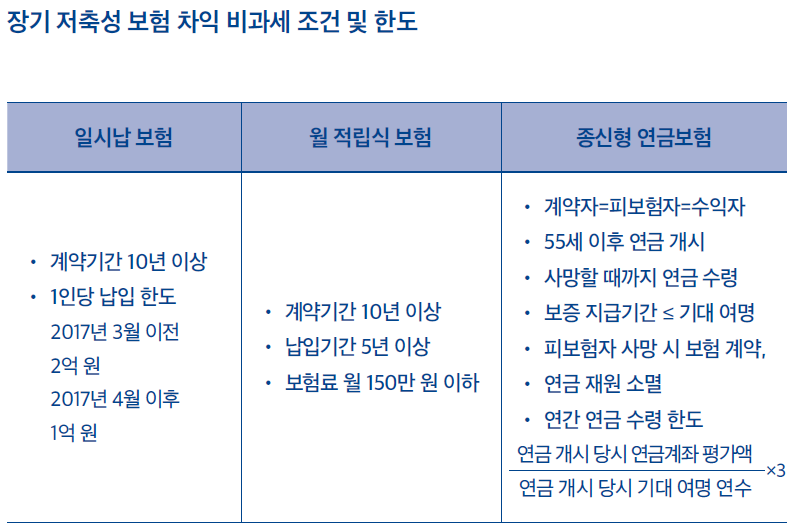

보험기간이 10년 이상 되어야 비과세

소득세법에서는 일정한 조건을 갖춘 장기저축성보험의 보험차익에 비과세 혜택을 주고 있다. 여기서 보험차익이란 보험계약에 따라 만기에 받는 보험금 또는 보험계약을 중도에 해지하면서 받는 환급금에서 가입자가 납입한 보험료를 빼고 남은 금액을 말한다. 소득세법 시행령 제25조①

본래 소득세법에서는 보험차익을 이자소득으로 보지만, 다음에 해당하는 보험차익은 이자소득에서 제외한다. 먼저 최초로 보험료를 납입한 날부터 만기일이나 중도해지일까지 기간이 10년 이상 되는 저축성보험 중에서 일정한 요건을 갖춘 경우다. 여기서 만기일이나 중도해지일까지 기간이 10년을 넘더라도, 10년이 되기 전에 확정된 기간 동안 연금 형태로 분할 수령하는 경우에는 이자소득으로 보고 과세한다.

계약자 1명당 납입할 보험료 합계액에도 제약이 있다. 2017년 3월 31일 이전까지 체결한 보험계약에는 2억 원까지 비과세 혜택이 주어졌지만, 2017년 4월 1일 이후 체결하는 보험계약부터는 1인당 1억 원까지만 비과세 혜택을 주고 있다.

보험료 합계액이란 계약자가 가입한 모든 저축성 보험 계약의 보험료 합계액을 말한다. 저축성보험을 여러 개 가입한 경우에는 처음으로 보험료 합계액이 1억 원을 초과하게 만드는 보험부터 비과세 혜택이 주어지지 않는다. 하나의 저축성보험에 가입하는 경우에도 보험료가 1억 원을 초과하면 비과세 혜택을 받을 수 없다. 만약 보험료 합계액이 1억 원 이상 된다면, 1억 원까지 납입하는 보험 하나와 1억 원을 초과하는 금액을 납부하는 보험으로 나눠서 가입하는 것이 좋다. 그래야 1억 원이라도 비과세 혜택을 받을 수 있다.

일정한 요건을 갖추면 월 적립식 저축성보험에도 비과세 혜택이 주어진다. 최초 보험가입일부터 만기일이나 중도해지일까지 기간이 10년 이상이고, 보험료 납입기간이 5년 이상 되어야 한다. 또한 매달 납부하는 기본보험료가 균등해야하고, 기본보험료 선납 기간이 6개월을 넘어서는 안 된다. 또한 최초 계약한 기본보험료를 1배 이내에서 증액할 수 있다. 마지막으로 기본보험료와 추가로 납입하는 보험료를 합쳐 계약자가 납부하는 보험료가 월별로 150만 원을 넘어서는 안 된다. 따라서 매달 150만 원 이상을 저축하려는 사람은, 월 보험료가 150만 원인 것과 150만 원을 초과한 것으로 나눠서 가입하는 것이 좋다. 소득세법 시행령 제25조③

일정한 조건 갖추면 종신형연금은 납입한도 없이 비과세

종신형 연금보험은 아래 5가지 조건을 갖추면 납입 한도 없이 비과세 혜택을 받을 수 있다.

첫째, 계약자가 보험료 납입기간 만료 후 55세 이후부터 보험금과 수익을 연금 형태로 지급받아야 한다. 연금 이외의 다른 형태로 보험금이나 수익을 지급받아서는 안 된다.

둘째, 연금보험의 계약자, 피보험자, 수익자가 같은 사람이어야 하고, 최초 연금지급이 개시된 다음에 중도해지할 수 없어야 한다. 계약자는 보험료 계약의 주체로 보험료를 납부하는 사람이고, 수익자는 연금을 수령하는 사람이다. 피보험자는 보험계약의 대상이 되는 사람으로 종신형연금에서는 피보험자가 살아 있는 동안 연금이 지급된다.

셋째, 피보험자가 사망하면 보험계약과 연금지급재원이 소멸해야 한다. 다만 피보험자가 사망한 다음에도 보증기간이 남아 있으면, 보증기간이 종료될 때 보험계약과 연금지급재원이 소멸해야 한다. 종신형연금은 피보험자가 사망할 때까지 연금을 지급하는 보험이다. 따라서 피보험자가 오래 살면 그만큼 득이 되겠지만, 조기에 사망하면 손해를 볼 수도 있다. 그래서 종신형연금에서 피보험자가 조기에 사망하더라도 일정기간 동안 연금을 받을 수 있도록 보증기간을 두고 있다.

넷째, 보증기간은 피보험자의 기대 여명 연수 이내에서 정해야 한다. 이는 종신형연금을 상속이나 증여수단으로 남용하는 것을 막기 위한 것이다. 기대 여명 연수란 통계청장이 승인하여 고시하는 통계표에 따른 성별, 연령별 기대 여명 연수를 말한다.

다섯째, 매년 수령하는 연금액이 일정 한도를 초과해서는 안 된다. 연금액 한도는 연금수령 개시일 당시 연금계좌 평가액을 연금 수령 개시일 당시 기대 여명 연수로 나눈 금액의 3배다. 소득세법 시행령 제25조④