세계 8대 불가사의는 '복리'?

글 : 정나라 / 미래에셋투자와연금센터 선임연구원 2020-11-02

"세계 8번째 불가사의는 바로 '복리'다. 복리를 이해하는 자는 복리로 돈을 벌고 이해하지 못하는 자는 복리로 돈을 지불하게 될 것이다."

20세기 최고의 물리학자로 불리는 알버트 아인슈타인이 했다고 알려져 있는 말이다. 실제로 아인슈타인이 이 말을 했는 지는 논란이 있지만 복리효과가 마법에 가까운 결과를 낳는 것은 사실이다. 그리고 복리효과는 시간이 길어질수록 기하급수적으로 커진다.

미국 월가의 '살아있는 전설'로 불리는 피터 린치는 1626년 뉴욕 맨해튼 지역에 살던 인디언의 이야기로 복리 효과를 설명한 바 있다. 당시 인디언들은 자신들의 땅을 한 무리의 이민자들에게 24달러 상당의 구슬과 장신구를 받고 팔아버렸다.

현대의 많은 이들은 지금 맨해튼의 높은 땅값을 떠올리며 인디언들이 한참 밑지는 거래를 했다고 생각한다. 하지만 1988년 피터 린치는 다르게 생각했다. 인디언과 그 후손이 24달러를 매년 8%의 복리 수익률로 불렸다면 그 재산이 30조 달러가 돼 맨해튼(당시 562억 달러) 뿐아니라 미국 전역을 살 수 있을 만큼 불어났을 것이라고 말이다.

참고로 2020년까지 인디언들이 8% 수익률을 유지했다면 자산의 현재가치는 약 354조 달러에 육박한다. 연 8%의 수익률이 3세기 동안의 복리 효과를 거치면 엄청난 차이를 만들어낸다는 이야기다.

복리효과, 얼마나 투자해야 할까

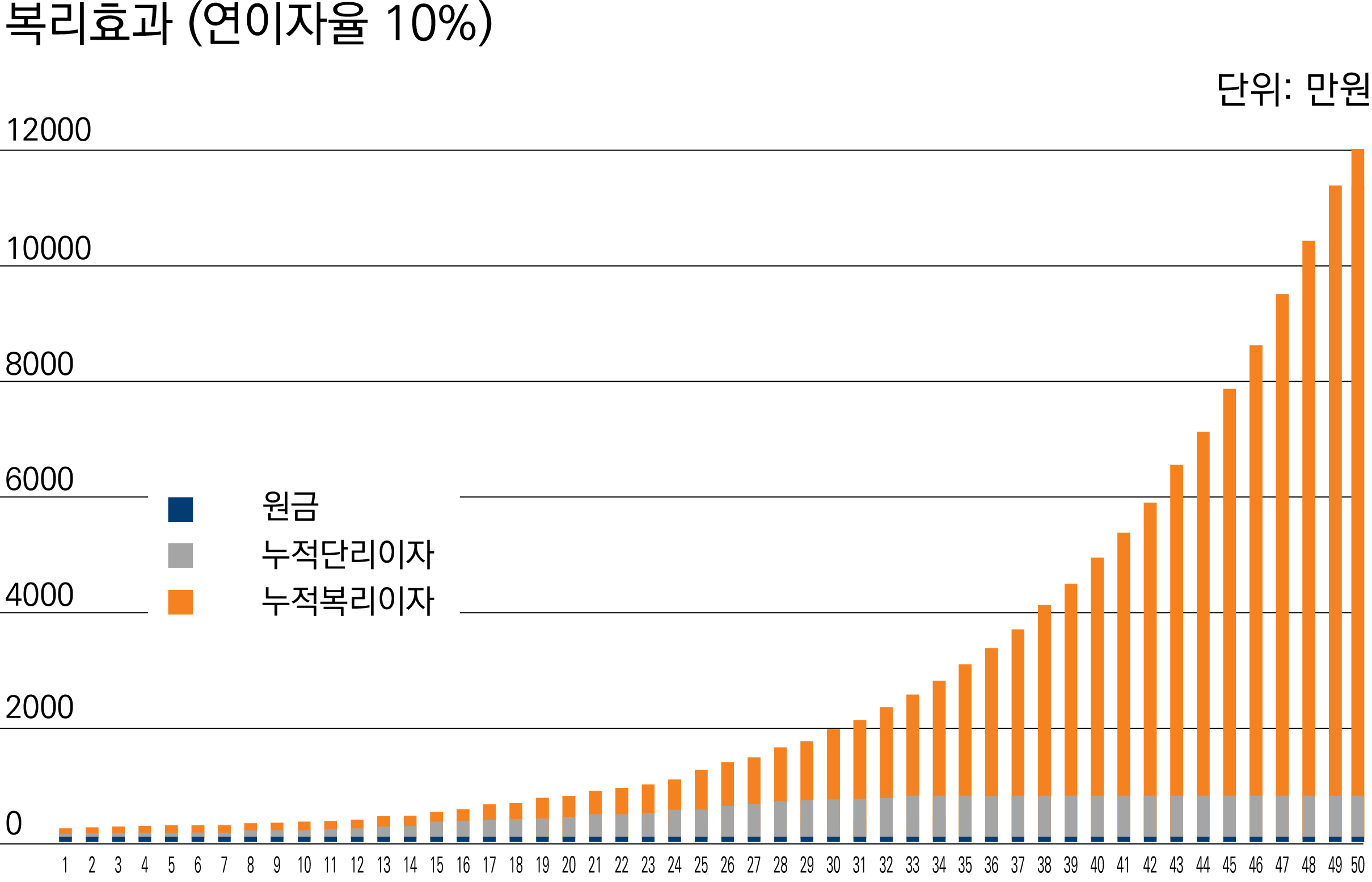

현실에서 우리는 어느 정도 기간을 투자해야 복리의 효과를 충분히 누릴 수 있을까? 아래 표는 복리로 투자했을 때 투자기간에 따라 원리금이 어떻게 달라지는지 그림으로 나타낸 것이다. 100만원을 투자해서 연 10% 복리로 운용한다고 했을 때 복리이자는 원금에 대한 이자(누적단리이자)와 이자에 대한 이자(누적복리이자)로 구분된다.

원금에 대한 이자는 매년 10만원으로 동일하지만 이자에 대해 붙는 이자는 매년 기하급수적으로 늘어난다. 만약 10년간 투자한다면 원금에 대한 이자는 도합 100만원이고 이자에 대한 이자는 도합 59만원으로 원금에 대한 이자가 더 많다.

하지만 시간이 지나면 이야기가 조금 달라진다. 12~13년 사이에 원금에 대한 이자와 이자에 대한 이자가 같아지는 순간이 오며 20년이 지나면 원금에 대한 이자는 200만원인데 비해 이자에 대한 이자는 373만원이된다. 즉 원금보다 이자에 대한 이자가 더 커지는 것이다.

만약 30년이 지나면 원금에 대한 이자는 300만원이지만 이자에 대한 이자는 1345만원이된다. 즉 우리가 복리효과를 충분히 누리기 위해서는 길게는 20년 이상 장기간 투자할 생각을 해야 한다는 이야기다.

물론 장기투자가 말처럼 쉬운 것은 아니다. 만기 2~3년짜리 적금에 가입했다가 급한 사정으로 중도에 해지한 경험이 다들 한두 번쯤은 있기 마련이다. 자산가치가 수시로 변동하는 투자의 경우 더더욱 길게 유지하기 어렵다. 주식이나 펀드에 투자하다가 수익률이 낮아지거나 손해를 보게 되면 대부분의 사람들은 환매를 고민하기 마련이다.

하지만 주식시장 불황기는 지나고 보면 오히려 투자의 기회였던 경우가 많다. 지난 3월 신종 코로나바이러스 감염증(코로나19) 우려로 세계 주식시장이 폭락했을 때 코스피 지수는 1482까지 떨어지며 10여년전 가격으로 후퇴했다.

이후 각국의 경기부양책과 IT기업의 약진 등으로 코스피 지수는 불과 2~3개월만에 다시 2200선으로 올라서며 위기 이전의 주가를 회복했다. 물론 결과론적인 얘기지만 주가 하락 시점에 보유자산을 급히 매도했던 사람들이라면 지금쯤 후회하고 있을 공산이 높다. 주가의 등락에 따라 너무 마음을 조급하게 먹기보다는 장기적인 관점에서 투자자산을 운용하는 자세가 필요하다는 이야기다.

장기투자, 대안을 찾아라

그렇다면 현실에서 개인이 안정적으로 장기투자를 할 수 있는 방법은 없을까? 상당수가 보유하고 있으면서도 적극적으로 활용하지 않고 있는 장기투자계좌가 두 가지 있다. 바로 퇴직연금과 연금저축계좌다. 3040 직장인을 기준으로 퇴직연금과 개인연금은 수령시기인 55세까지 적어도 10~25년 정도 자산을 운용하게 된다. 복리효과를 충분히 만들어낼 수 있는 기간이다.

하지만 퇴직연금과 개인연금의 운용현황을 살펴보면 복리효과가 나타나기는 쉽지 않아 보인다. 2019년 현재 퇴직연금(DC형) 자산 중 80.4%는 금리가 1%대에 불과한 원리금보장형상품에 묶여있다. 연금저축 역시 사정은 비슷하다. 실적배당형인 펀드로 운용되는 자산은 10.1%에 불과하고 나머지 자산은 이자율 1%대인 금리형으로 운용되고 있다.

물가상승을 고려하면 실질적인 자산가치 상승효과는 제한적일 수밖에 없다. 특히 퇴직연금이나 개인연금과 같은 연금자산의 경우 노후의 생활재원으로 활용하기 위한 자산인 만큼 저금리가 지속되는 상황에서 금리형 상품만을 고집하다가는 노후 생활자금을 충분히 축적하기 어려워질 수 있다. 만약 투자대상을 직접 선택하고 운용하는 것이 어렵게 느껴진다면 금융사에서 제공하는 자동자산배분상품이나 ETF(상장지수펀드) 등을 활용해 투자를 시작하는 것도 좋은 방법이다.

출처: 머니S

정나라 미래에셋투자와연금센터 선임연구원