중도해지하거나 중도인출해도 비과세 혜택을 받을 수 있나요?

글 : 미래에셋투자와연금센터 2024-01-27

이미숙 씨(50세)는 7년 전 연금보험에 가입했다. 비과세 혜택도 누리며 노후자금을 마련하기 위해서다. 처음 계획한 대로 60세가 될 때까지 꾸준히 연금보험료를 납입하기만 하면 든든한 노후 생활비 재원이 될 것 같다.

그런데 최근 사업 자금이 부족해서 어쩔 수 없이 연금보험 적립금 중 일부를 꺼내 쓸 생각이다. 문제는 세금이다. 처음 연금보험에 가입할 때 10년은 유지해야 비과세 혜택을 볼 수 있다고 들었는데, 7년 만에 중도인출해도 문제가 없는지 궁금하다. 만약 비과세 혜택을 받지 못한다면 세금을 얼마나 내야 하는지도 궁금하다.

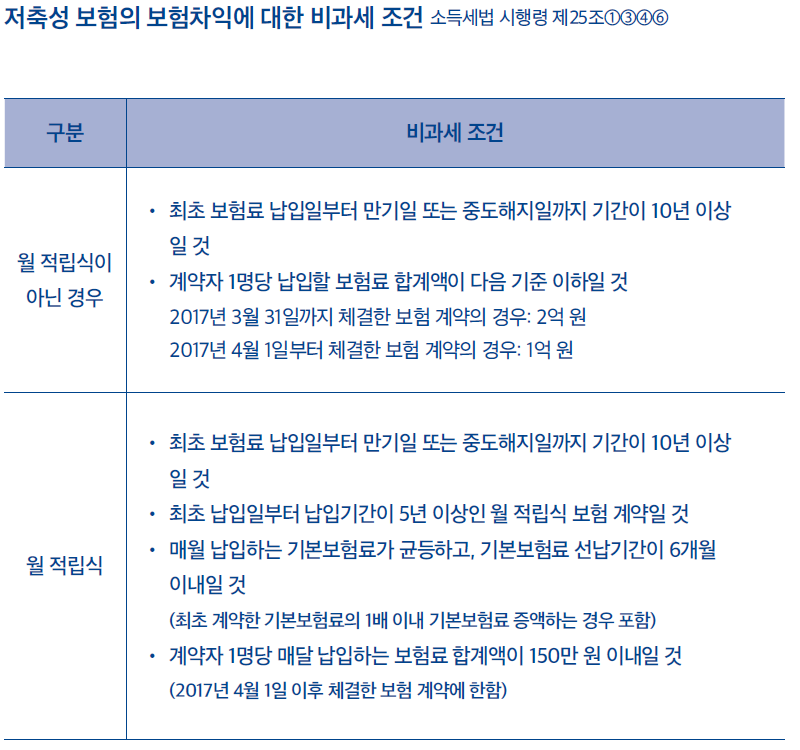

연금보험과 같은 저축성 보험상품의 매력 중 하나로 보험차익에 대한 비과세 혜택을 들 수 있다. 다만 저축성 보험 가입자가 비과세 혜택을 누리려면, 보험 가입일로부터 10년 이상 보험 계약을 유지해야 한다.

그러면 이미숙 씨처럼 연금보험에 가입하고 10년이 채 지나기 전에 적립금 중 일부를 중도에 인출하면 어떻게 될까? 이때도 보험차익에 대한 비과세 혜택을 받을 수 있을까?

연금보험 적립금 중 일부를 인출하는 경우

최근 판매되는 연금보험은 계약자가 원하면 연금을 수령하기 이전이라도 적립금 중 일부를 꺼내 쓸 수 있도록 하고 있다. 그렇다면 적립금 중 일부를 중도인출할 때 세금을 납부해야 할까? 처음 보험료를 납부한 날로부터 10년이 경과한 다음 중도인출하는 경우에는 보험차익에 대해 비과세를 받는 데 별 문제가 없다. 하지만 보험계약기간이 10년이 안 되는 시점에서 중도인출을 하는 경우에는 몇 가지 따져봐야 할 것이 있다.

중도인출을 신청하면 보험회사는 먼저 보험가입자가 납부한 보험료 원금부터 내어주는데, 원금을 인출하는 동안에는 세금을 걱정할 필요가 없다. 납입 원금을 전부 빼 쓰고 나면 보험차익을 내주는데, 이때 이자소득세를 부과한다. 하지만 대다수 연금보험계약이 납입한 보험료 이내에서만 중도인출을 할 수 있도록 하고 있어서 이 같은 걱정은 하지 않아도 된다.

하지만 2004년 12월 31일 이전에 가입한 연금보험의 적립금을 중도인출하는 경우에는 상황이 복잡해진다. 당시만 해도 최초 보험료를 납입한 날부터 만기일, 중도해지일 또는 최초 원금 인출일까지 기간이 10년이 안 되면 저축성 보험의 보험차익에 이자소득세를 부과했다. 연금보험에 가입하고 10년이 지나기 전에 중도인출을 한 번이라도 한 적이 있으면 설령 보험 계약을 10년 이상 유지했더라도 보험차익에 대한 비과세 혜택을 받을 수 없다.

다행히 2005년 1월 1일부터 관련 법률에서 ‘최초 원금 인출일까지’라는 부분이 삭제되었다. 따라서 2005년 이후에 연금보험에 가입한 사람은 보험 계약을 10년 이상 유지하면 10 년 이내 중도인출 여부와 상관없이 보험차익 비과세 혜택을 받을 수 있게 됐다. 소득세법 16조①

연금보험을 중도해지하는 경우

그렇다면 연금보험계약을 중도에 해지하면 세금은 얼마나 내야 할까? 이때는 보험계약 유지기간부터 살펴야 한다. 먼저 처음 보험료를 납입한 날부터 보험계약을 해지한 날까지 기간이 10년 이상이면 보험차익에 세금이 부과되지 않는다. 하지만 계약유지기간이 10년이 안 되는 경우에는 금융회사에서 보험차익에 대해 이자소득세를 먼저 원천징수하고 남은 금액만 보험가입자에게 지급한다. 소득세법 16조①