사고 후 남게된 영구적인 장해를 보장받으려면?

글 : 신성혁 / 코리아인슈어컨설팅 대표 2022-11-30

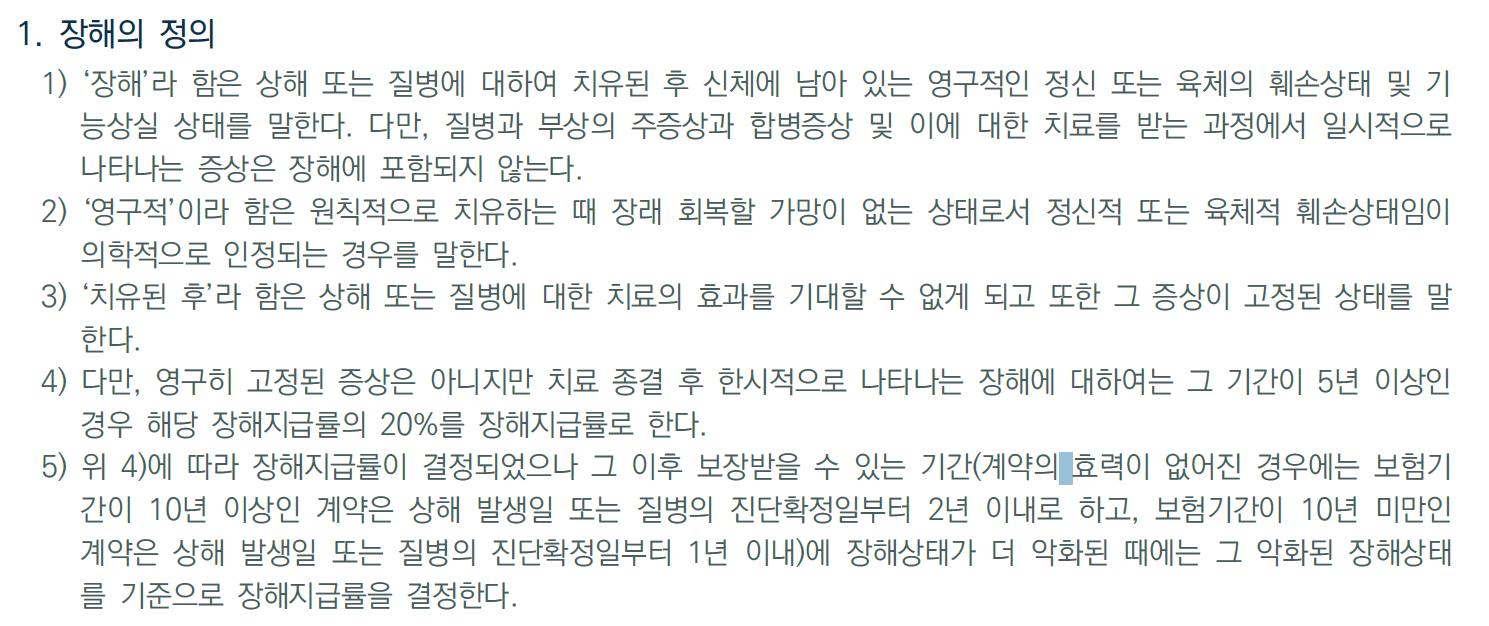

병에 걸리거나 사고를 당한 후에도 원래의 건강 상태로 완전히 회복되지 못하고 신체적으로나 정신적으로 장해를 남기는 경우가 있는데요. 장해는 평생에 걸쳐 많은 비용을 유발하기 때문에 보장성 보험에서 중요하게 다루는 위험 영역 중 하나이죠. 그렇다면, 장해란 구체적으로 무엇일까요?

장해란 '재해(또는 상해)나 질병이 치유된 후에도 신체에 남아 있는 영구적인 정신 또는 육체의 훼손상태 및 기능상실 상태'를 말한다고 보험 약관에서 정의하고 있습니다. 이때, '영구적'이라는 단어가 중요한데, 일시적인 것이 아니라 '장래 회복할 가망이 없는 상태'를 말하죠. (다만, 치료가 끝난 후 한시적으로 나타나는 장해에 대해서 그 기간이 5년 이상인 경우에는 해당 장해지급률의 20%를 인정하는데요. 장해지급률에 대해서는 아래에 다시 정리해보겠습니다. )

<생명보험 질병장해보장특약(갱신형) 약관 일부 발췌>

질병장해보장특약이란?

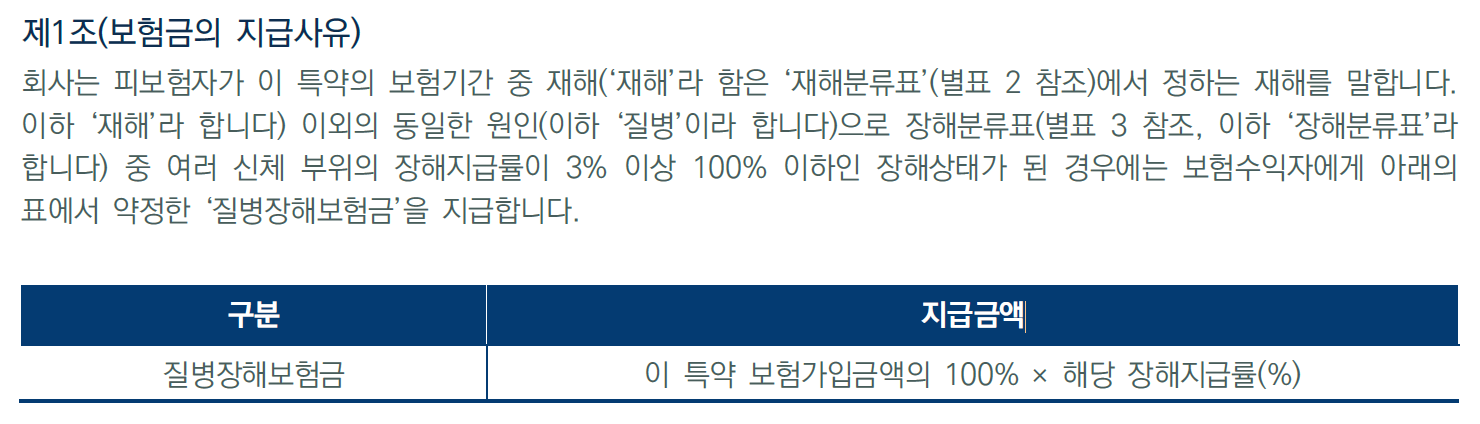

질병장해보장특약은 질병으로 인한 장해를 그 장해 정도에 따라 차등해서 보장하는 특약인데요. 질병장해특약, 질병후유장해특약 등 보험사나 상품에 따라 조금씩 다르게 사용하기도 하죠. 좀더 상세히 말하면, 피보험자가 질병으로 장해분류표 중 여러 신체 부위의 장해지급률이 3% 이상 100% 이하인 장해상태가 된 경우 질병장해보험금을 지급하는 특약입니다. 질병장해보험금은 보험가입금액에 해당 장해지급률(%)을 곱해서 결정되는데요. 예를 들어, 보험가입금액이 2천만원이고, 해당 장해지급률이 50%라면, 질병장해보험금은 1천만원이 되죠. 장해지급률은 신체 부위별로 장해 정도에 따라 정해 놓은 비율을 말하는데요. 보험 약관에 첨부되어 있습니다.

<생명보험 질병장해보장특약(갱신형) 약관 일부 발췌>

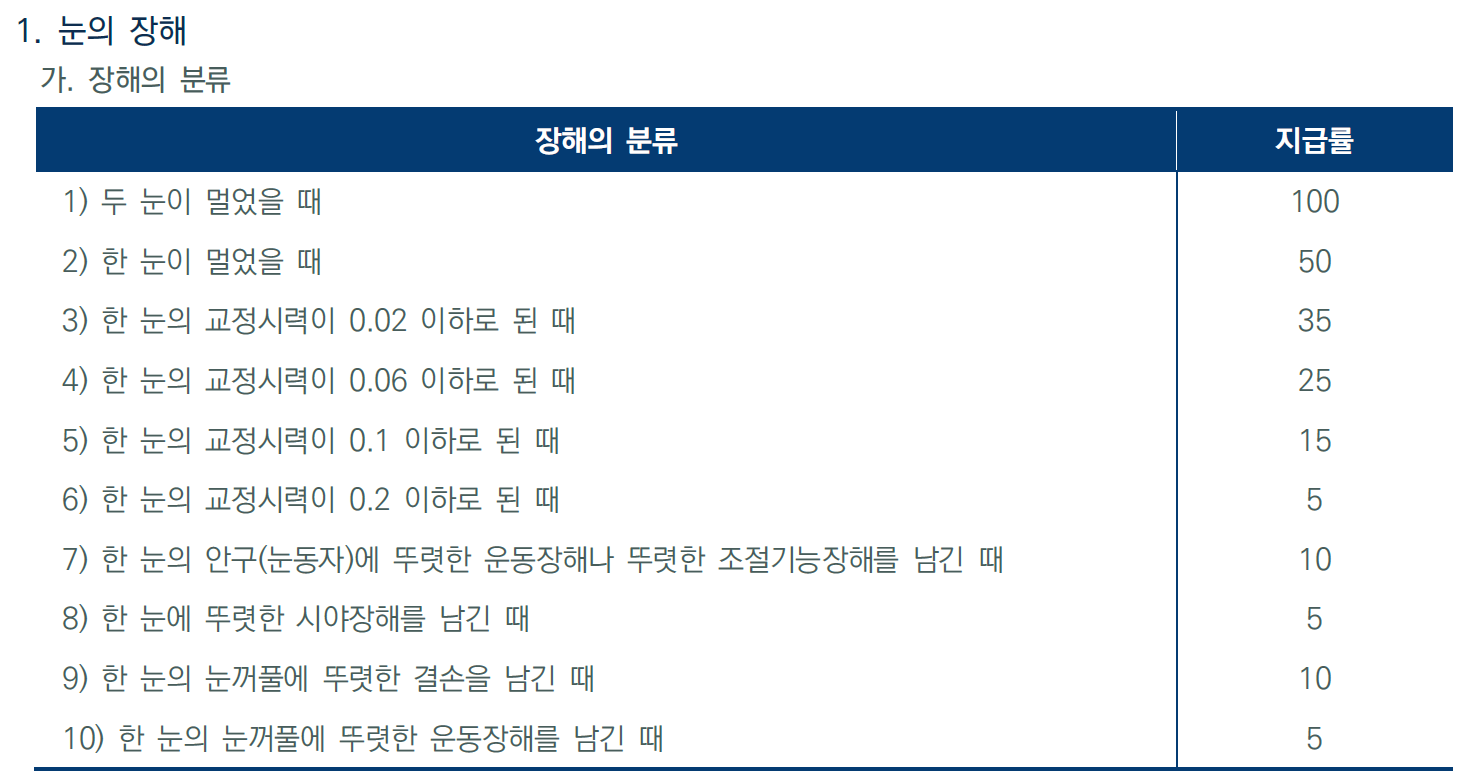

질병장해보장특약에서 구분하는 신체 부위는 총 13개입니다. 눈, 귀, 씹어먹거나 말하는 기능, 외모, 척추(등뼈), 체간골, 팔, 다리, 손가락, 발가락, 흉·복부장기 및 비뇨생식기, 신경계·정신행동 등이죠. 다만, 좌우 양쪽에 있는 신체 부위인 눈, 귀, 팔, 다리, 손가락, 발가락은 각각 다른 신체 부위로 봅니다. 보험 약관에는 `장해분류별 판정기준`이라는 부분에서 신체 부위별 장해 분류표와 장해 지급률이 나와 있는데요. 눈 부위를 예를 들어 살펴볼까요?

<장해분류별 판정기준: 눈의 장해>

동일한 질병으로 두 가지 이상의 장해가 생긴 때에는 신체 부위별 장해지급률을 모두 더하여 최종 장해지급률을 결정하며, 이를 합산 장해지급률이라고 부릅니다. 예를 들어, 당뇨망막병증이라는 질병으로 왼쪽눈이 멀고, 오른쪽눈의 교정시력이 0.1 이하가 되었다면, 이 환자의 합산 장해지급률은 50% + 15% = 65%가 됩니다. 질병장해보장특약에 가입되어 있고 보험가입금액이 2천만원이었다면, 질병장해보험금은 2천만원의 65%인 천3백만원이 되죠.

치매까지 보장하는 질병장해보장특약

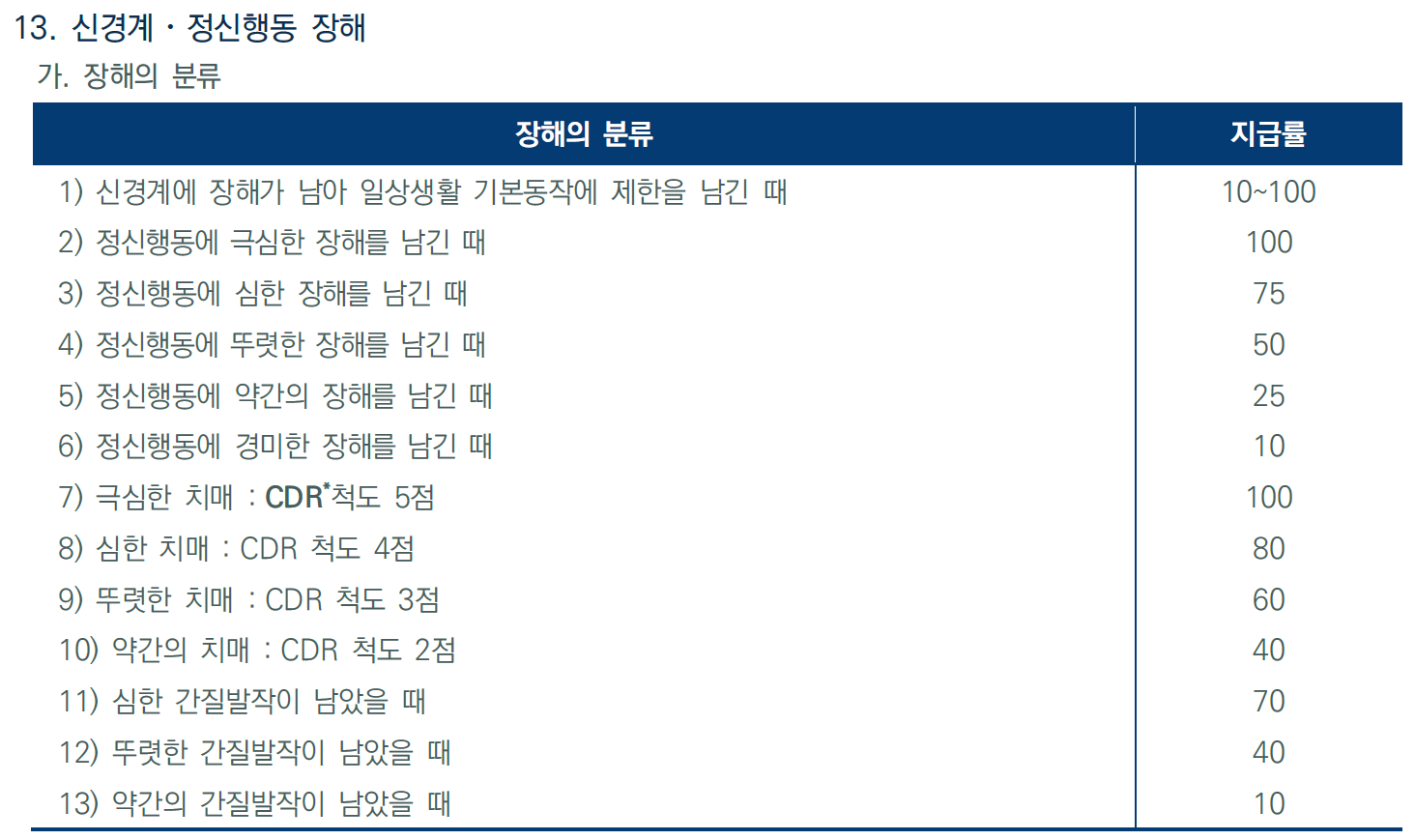

질병장해보장특약은 치매를 보장합니다. 장해 분류상 신체 부위에는 `신경계·정신행동`이 있다고 확인했었죠? 해당 분류표를 보면 이렇게 되어 있습니다.

<장해분류별 판정기준: 신경계·정신행동>

분류표에는 치매 정도에 따라 장해지급률이 표시되어 있는데요. 약간의 치매는 40%, 뚜렷한 치매는 60%, 심한 치매는 80%, 극심한 치매는 100%입니다. 따라서, 질병장해보장특약 보험가입금액 2천만원으로 가입한 사람이 CDR척도 3점에 해당하는 뚜렷한 치매 상태로 확정되었다면 2천만원의 60%인 천2백만원이 질병장해보험금으로 지급됩니다.

장해의 원인에는 질병 외에도 사고가 있습니다. 보험에서 사고는 재해 또는 상해로 부르는데요. 일반적으로 생명보험에서는 재해, 손해보험에서는 상해로 사용하죠. 재해와 상해는 용어의 정의에서 차이가 있습니다.

재해는 ① 한국표준질병사인분류 상의 (S00~Y84)에 해당하는 우발적인 외래의 사고, ② 감염병의 예방 및 관리에 관한 법률 제2조 제2호에서 규정한 제1급감염병 중 어느 하나에 해당하는 것을 말합니다. 반면, 상해는 보험기간 중에 발생한 급격하고도 우연한 외래의 사고로 신체에 입은 상해를 말하는데요. 상해는 '급격성'이라는 조건을 추가로 만족해야 성립하고 제1급감염병을 제외하고 있으니까 재해에 비해 범위가 좁다고 할 수 있습니다.

재해후유장해보장특약과 상해후유장해보장특약은 각각 재해로 인한 장해와 상해로 인한 장해를 보장하는 특약입니다. 따라서, 질병으로 인한 장해는 보장하지 않기 때문에, 반드시 질병장해보장특약과 함께 가입하는 것이 좋습니다.

신성혁 코리아인슈어컨설팅 대표

트레이닝 콘텐츠 크리에이터(Training Contents Creator)로서 금융회사 임직원 및 일반 고객을 위한 교육/방송 콘텐츠 개발에 힘쓰고 있으며, 대표 강사로서 미래에셋생명의 연수원/센터/지점 뿐만 아니라 미래에셋 전 계열사를 대상으로 매년 150회 이상의 활발한 강연 활동을 병행하고 있다.