전략적 인출 설계와 은퇴 포트폴리오의 과학

미래에셋투자와연금센터 2022-11-30

전략적 인출 설계와 은퇴 포트폴리오의 과학

본문보기

2023년을 기점으로 베이비붐세대(1955~1963년)를 대표하는 58년생은 65세가 되어 고령자로 분류되었고, 베이비붐세대의 막내 격인 63년생은 60세를 맞아 정년퇴직을 하게 되었습니다. 이로써 한국 사회도 노후자금 인출에 대한 관심이 높아져야 하는 시점에 도래했습니다. 이러한 현실을 반영하여, 노후자금 인출의 개념과 그 중요성을 이해하고, 이에 전략적으로 대응할 수 있도록 돕는 노후대비 서적을 발간했습니다.

『전략적 인출 설계와 은퇴 포트폴리오의 과학』에서는 은퇴 전 노후자금을 쌓아가는 ‘적립 기간’과 은퇴 후 노후자금을 빼 써야하는 ‘인출 기간’을 구분하고, 각 기간마다 다른 재무설계 전략을 취해야 한다고 주장합니다. 즉, 인출 기간 동안에는 자금 축적에 사용하는 전통적인 재무설계 전략과는 완전히 다른 관점을 갖춰야 한다는 것입니다.

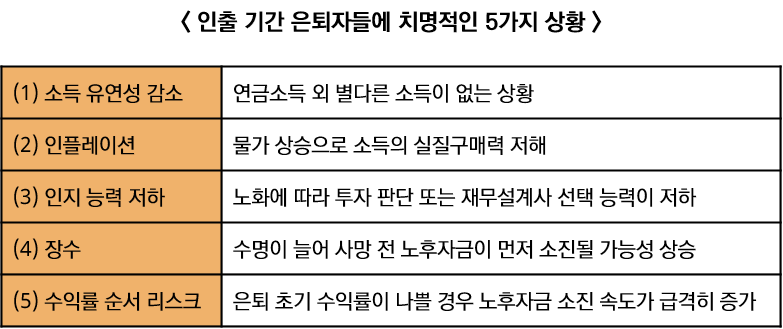

그 이유는 인출 기간에 특히 은퇴자들의 노후자금을 조기 고갈시키는 치명적인 요인들이 발생하기 때문입니다. 은퇴자들이 높은 확률로 직면할 5가지 상황은 다음과 같습니다.

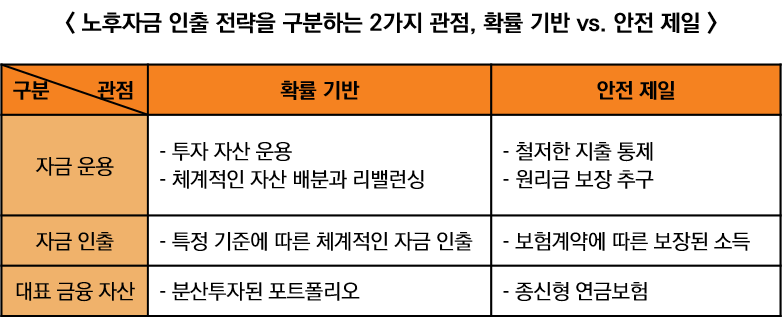

저자는 이에 대비하기 위해 적용 가능한 2가지 방법을 제시합니다. 첫째는 ‘안전 제일’의 관점을 따르는 방법입니다. 구체적으로는 최대한 지출을 통제하며 종신형 연금보험과 같이 보장된 소득을 제공하는 상품에 가입하는 것입니다. 다만, 노후자금이 충분치 않은 경우, 종신형 연금보험만으로는 물가상승률을 넘어서는 소득을 창출하기 어려워 노후생활비를 모두 충당하지 못할 수 있습니다.

이에 두번째 방법으로 ‘확률 기반’의 관점을 따라 노후자금 인출 기간에도 직접 혹은 금융전문가의 도움을 받아서 투자 자산을 운용할 것을 제시합니다. 이때 포트폴리오에서 얼마의 자금을 어떤 방식으로 인출할 것인지 정하는 전략을 갖춰야 한다고 조언합니다.

저자는 어떠한 상황에서도 조기에 자금을 고갈시키지 않을 최적의 인출 전략을 찾기 위해, 약 120년 가량의 지난 역사적 데이터를 시뮬레이션하여 인출 금액을 고정시키는 전략, 물가상승률에 연동하는 전략, 투자 수익률에 연동하는 전략 등 다양한 인출 전략을 분석했습니다. 또, 포트폴리오에 대형우량주뿐 아니라 소형주, 가치주, 성장주, 해외주식, 부동산과 같은 대체자산 등 여러 자산군을 편입시켰을 때의 기대 성과도 분석하여 최적의 노후자금 포트폴리오를 찾아냈습니다.

『전략적 인출 설계와 은퇴 포트폴리오의 과학』에 나온 개념과 이론을 국내 정세에 맞춰 활용한다면 은퇴를 한, 혹은 은퇴를 앞둔 여러분께 좋은 교본 역할이 될 것입니다.