금융이해력 vs 교육수준, 자녀가 부자가 되는 데에 더 도움되는 것은?

글 : 오현민 / 미래에셋투자와연금센터 수석매니저 2025-05-13

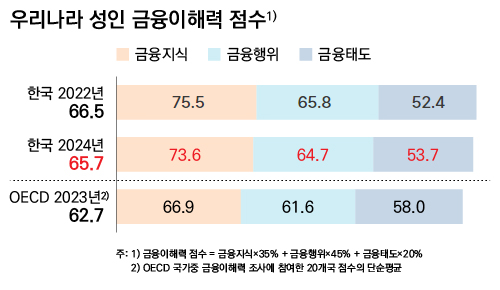

얼마 전 한국은행과 금융감독원이 공동으로 발표한 ‘2024 전국민 금융이해력 조사’ 결과는 흥미로운 메시지를 던진다. 이번 조사는 금융이해력을 ‘금융지식’, ‘금융행위’, ‘금융태도’라는 세 가지 영역으로 나누어 평가했다. ‘금융지식’은 금융의사결정에 필요한 기본적인 개념 이해 수준을, ‘금융행위’는 소득과 지출 관리 및 금융상품 활용 여부를, ‘금융태도’는 미래 대비를 위한 저축 성향을 측정한다.

유튜브에서 투자 정보를 손쉽게 접하고, 개인 투자자들이 ‘동학개미’, ‘서학개미’로 활발하게 활동하는 지금, 국민의 금융 이해력 수준은 당연히 과거보다 높아졌을 것이라고 기대하기 쉽다. 하지만 결과는 예상과 달랐다. 두 가지 포인트가 특히 눈에 띈다.

첫째, 우선 우리나라 성인의 전반적인 금융이해력은 지난 조사를 시행했던 2년 전보다 소폭 하락한 것으로 나타났다. 특히 하락폭이 컸던 영역은 ‘금융지식’ 부분이었다. 인플레이션이 실질구매력에 미치는 영향에 대한 이해도 점수가 크게 떨어진 것이다. 2년 전 물가가 급등했던 시기와 달리, 인플레이션 체감이 약해지자 사람들의 관심도가 떨어진 것으로 보인다.

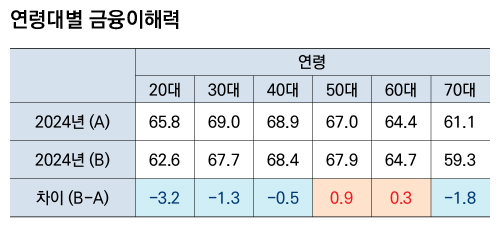

둘째, 5060과 고소득층의 금융이해력 점수는 상승한 반면, 청년층 및 노령층, 저소득층 점수는 하락했다. 노령층과 저소득층의 점수가 하락할 수 있다는 점은 이해가 가지만 청년층의 경우는 의아함이 남는다. 최근 투자 정보가 대부분 디지털 형태로 유통되는 점을 생각해보면, 다양한 투자 정보에 대한 접근성이 5060보다는 청년층이 훨씬 유리할 것이기 생각되기 때문이다.

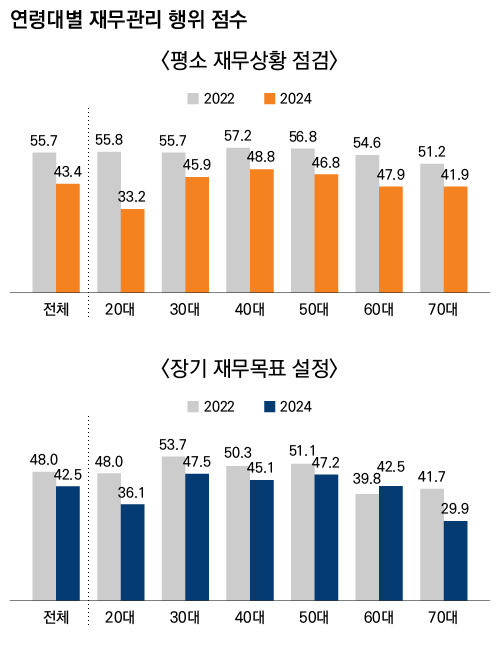

청년층의 금융이해력 취약성은 재무점검, 재무목표 점수에서도 드러났다. 55.8에서 33.2로 다른 연령층에 비해 유독 매우 크게 감소했다. 다른 연령대는 평균 11점 정도 하락하였다면 20대 청년층은 그 두 배인 22점이 하락한 것이다.

두 가지 결과는 분명한 시사점을 던진다. 예상과는 다르게, 청년층의 금융이해력 기반이 튼튼하지 않다는 것이다. 어린이에서 청소년 시기에 체계적인 금융교육을 받지 못한 결과로 보인다. 소비와 지출 관리 습관은 학교 교육만으로 길러지지 않는다. 부모의 평소 씀씀이와 생활패턴을 자녀는 보고 체득한다.

투자 역시 마찬가지다. 오늘의 1000원과 미래의 1000원이 같지 않다는 것을, 인플레이션의 위험성을 부모가 어린 자녀에게 일찍 인지시켜줄 수 있다면, 아이는 투자에 일직 눈 뜰 가능성이 높다. 부모가 자녀의 학업에 대한 관심의 일부를 금융이해력에 쏟았더라면 금융이해력 조사 결과는 달라졌을 것이다.

학원비가 아니라 금융교육에 교육비를 배분한다면

실제 가계 자산 축적에 더 영향을 미치는 것은 금융이해력일까, 교육수준일까? 펜실베니아 대학 와튼 스쿨의 제르 베르만 교수 등이 이 주제로 연구를 진행했다. 그 결과에 따르면 놀랍게도 더 큰 영향력을 가지는 요소는 교육수준이 아니라 금융이해력이었다. 고학력이라는 것만으로는 자산 축적에 유의미한 영향이 없었다. 교육수준과 금융이해력이 결합이 되어야 의미 있는 자산축적이 일어났다.

부모 입장에서 자녀의 교육비를 어디에 얼마나 배분할 것인가는 중요한 문제이다. 자녀의 더 나은 교육수준 성취 만큼이나 금융이해력 강화에 투자를 해본다면 어떨까. 그것은 단순히 자녀의 미래 뿐만 아니라 부모의 미래, 노후에도 긍정적인 변화를 가져올 수 있을 것이다.

오현민 미래에셋투자와연금센터 수석매니저