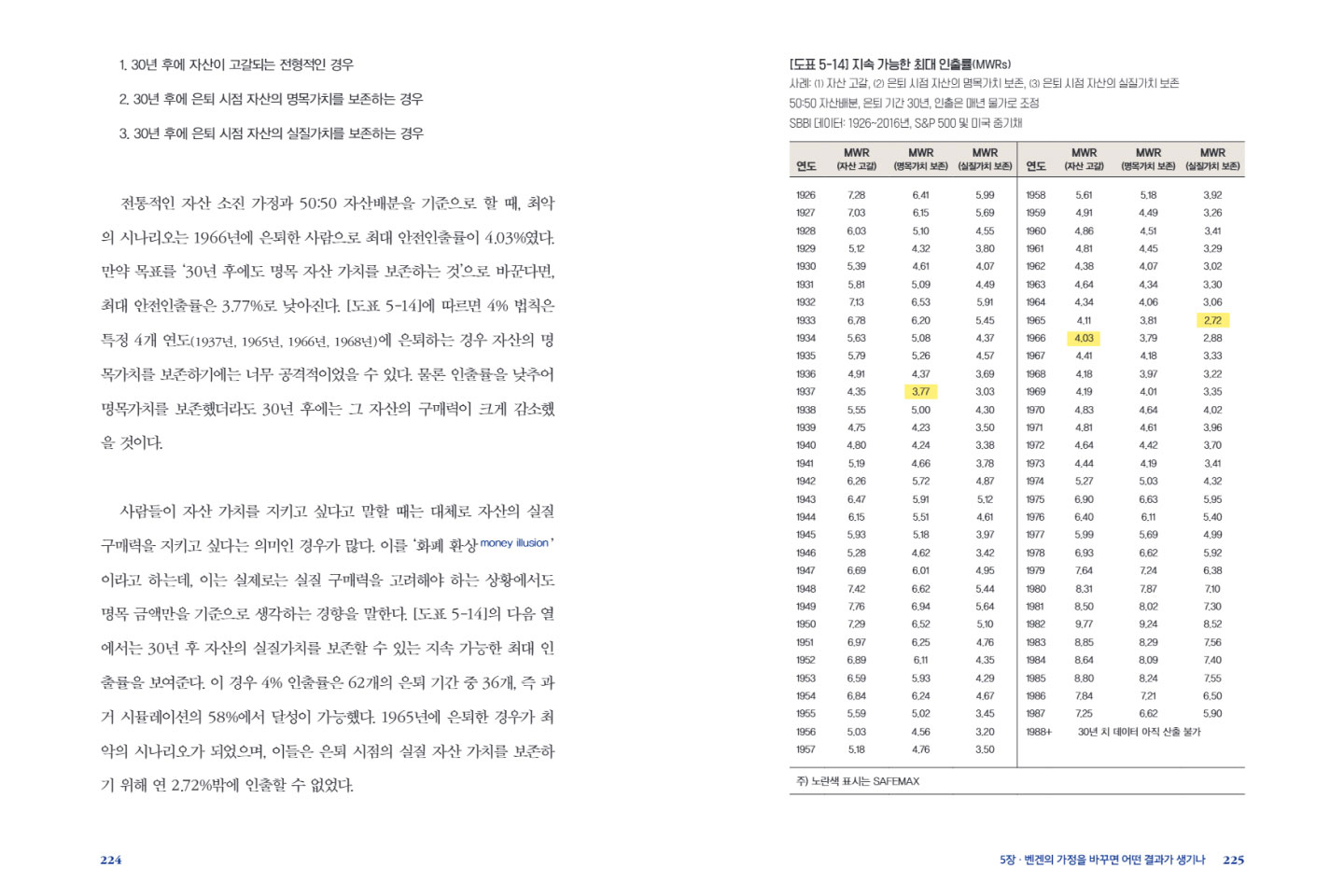

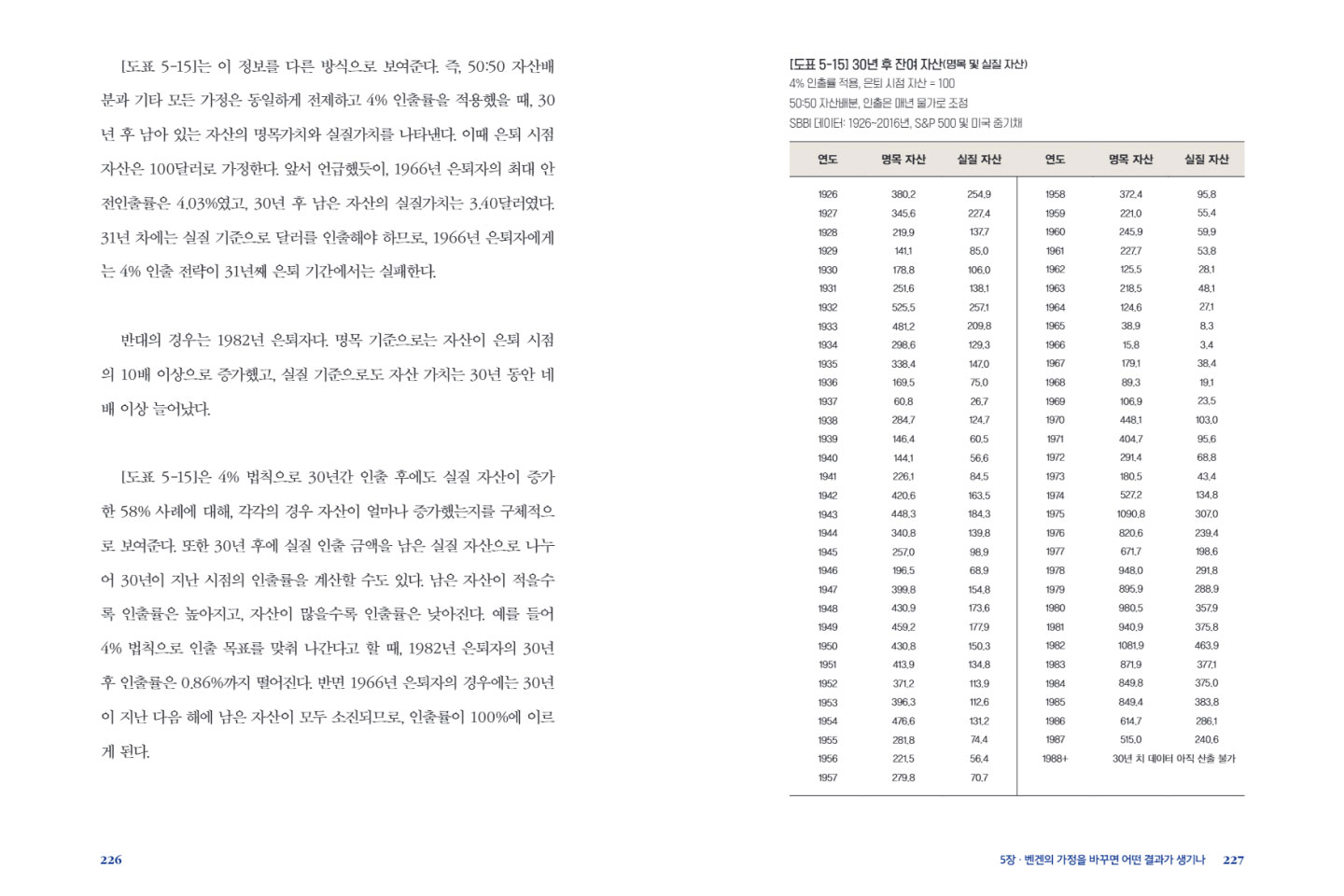

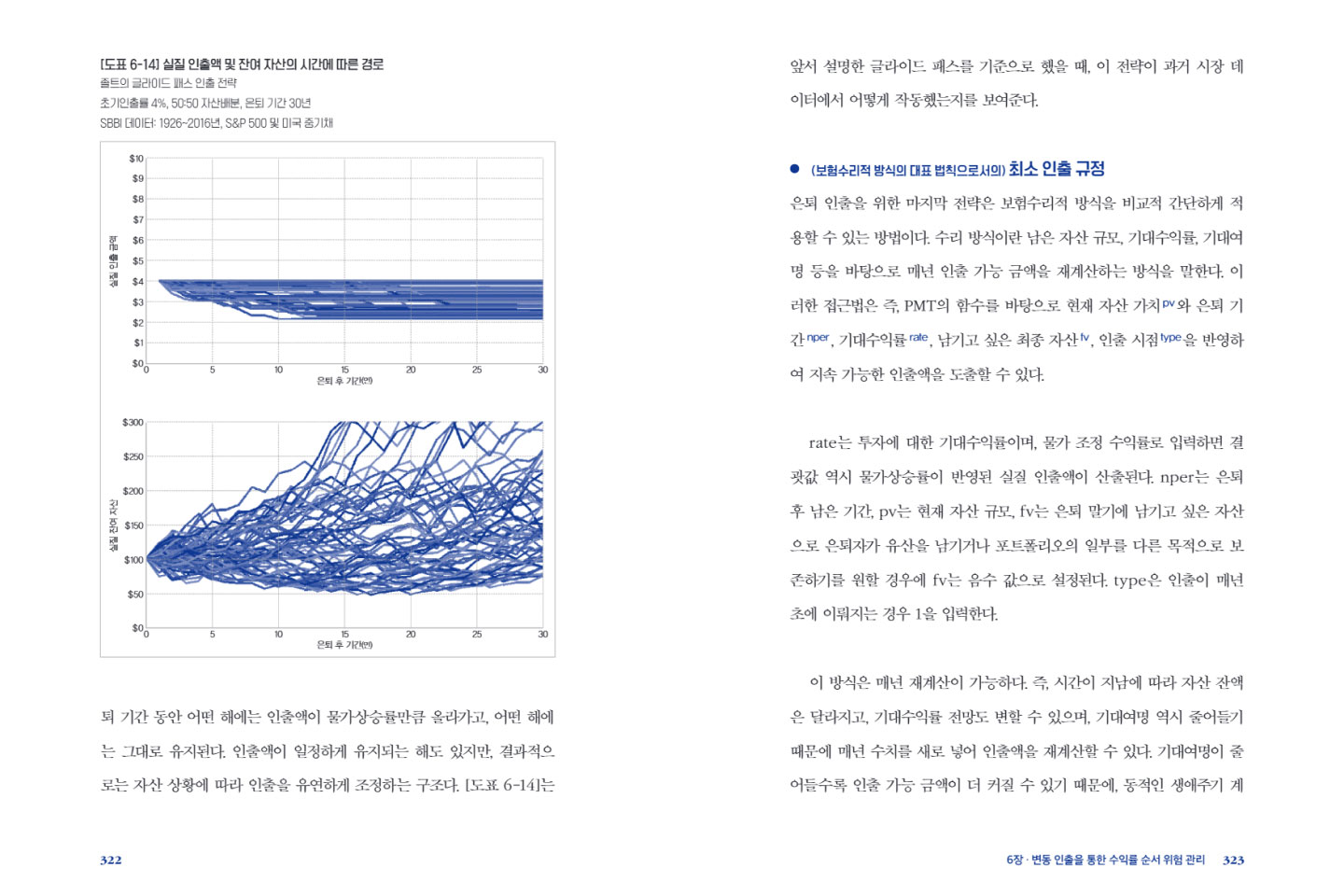

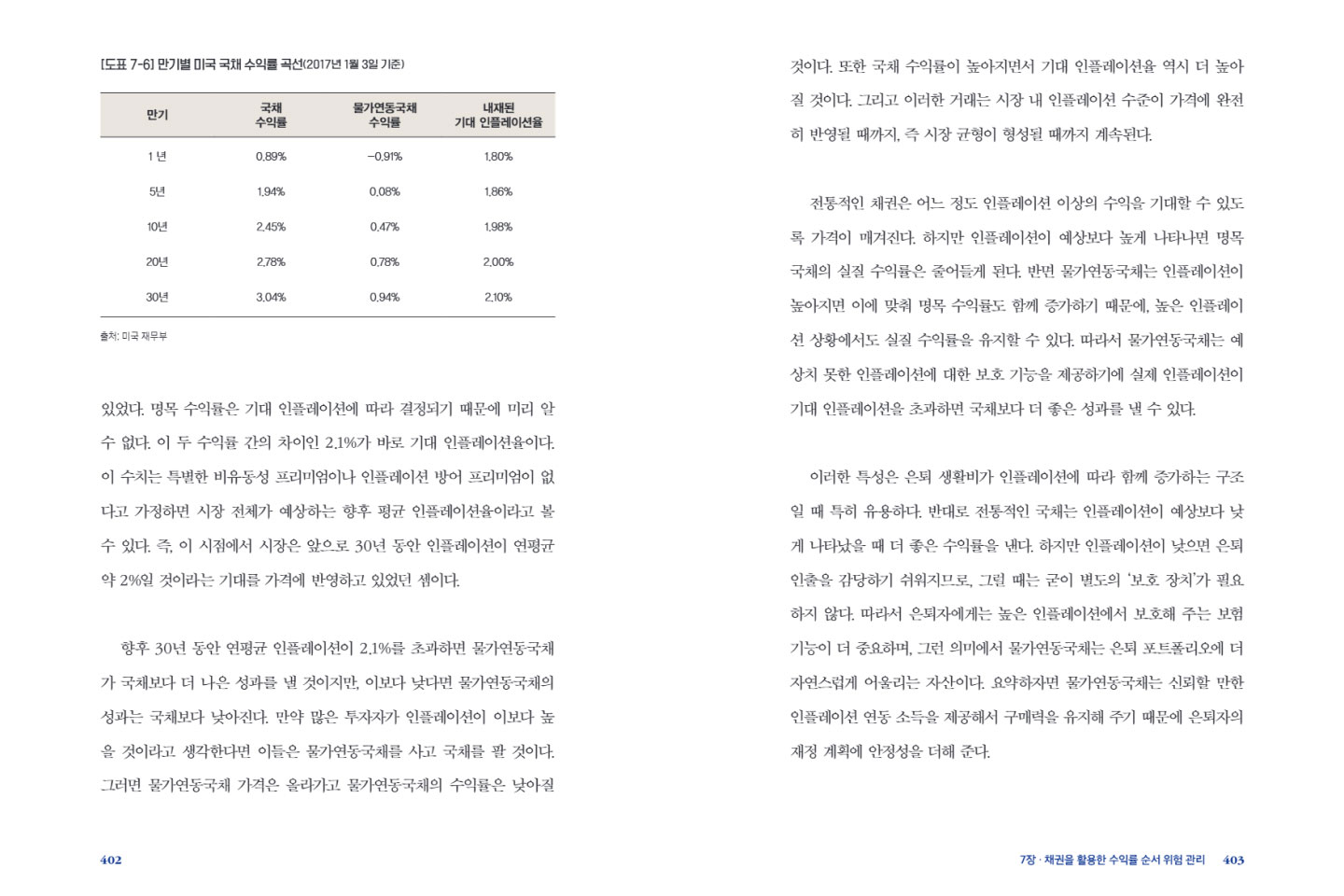

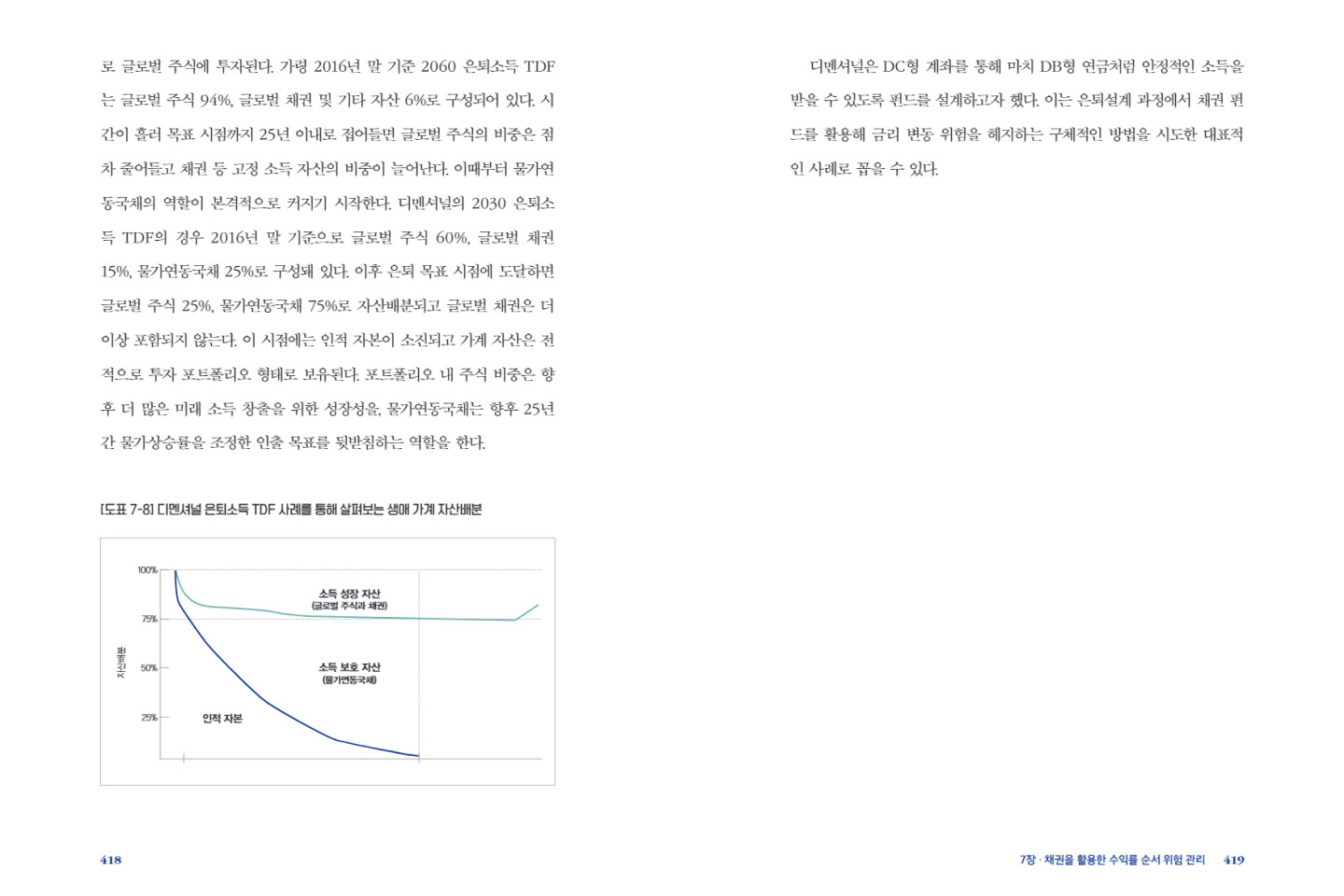

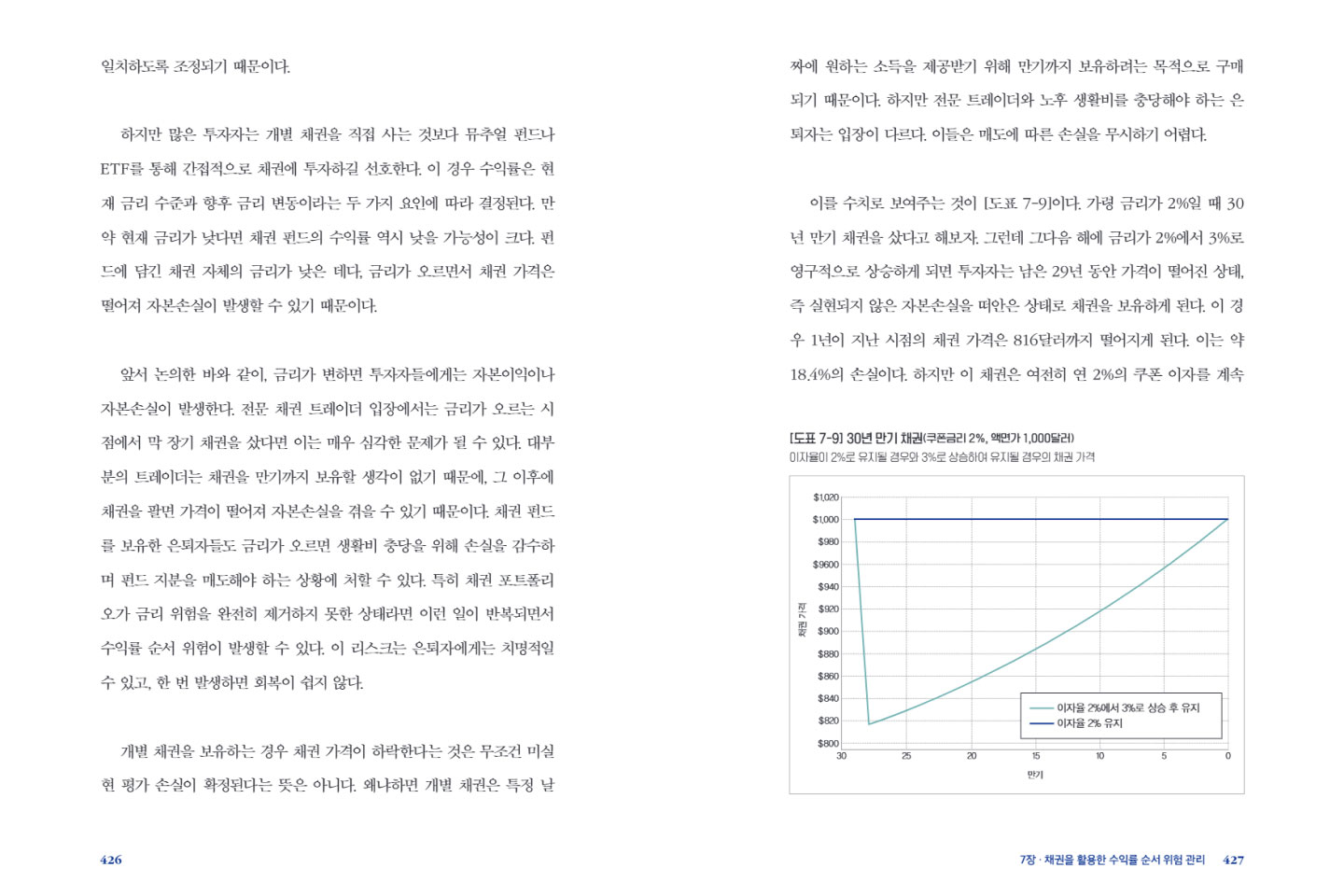

HOW MUCH CAN I SPEND IN RETIREMENT?

목 차

- 211장 - 1 은퇴소득설계 지침

- 281장 - 2 은퇴소득 마련을 위한 해결 과제

- 371장 - 3 은퇴소득원

- 431장 - 4 투자냐 보험이냐

- 491장 - 5 은퇴소득설계를 위한 두 가지 철학

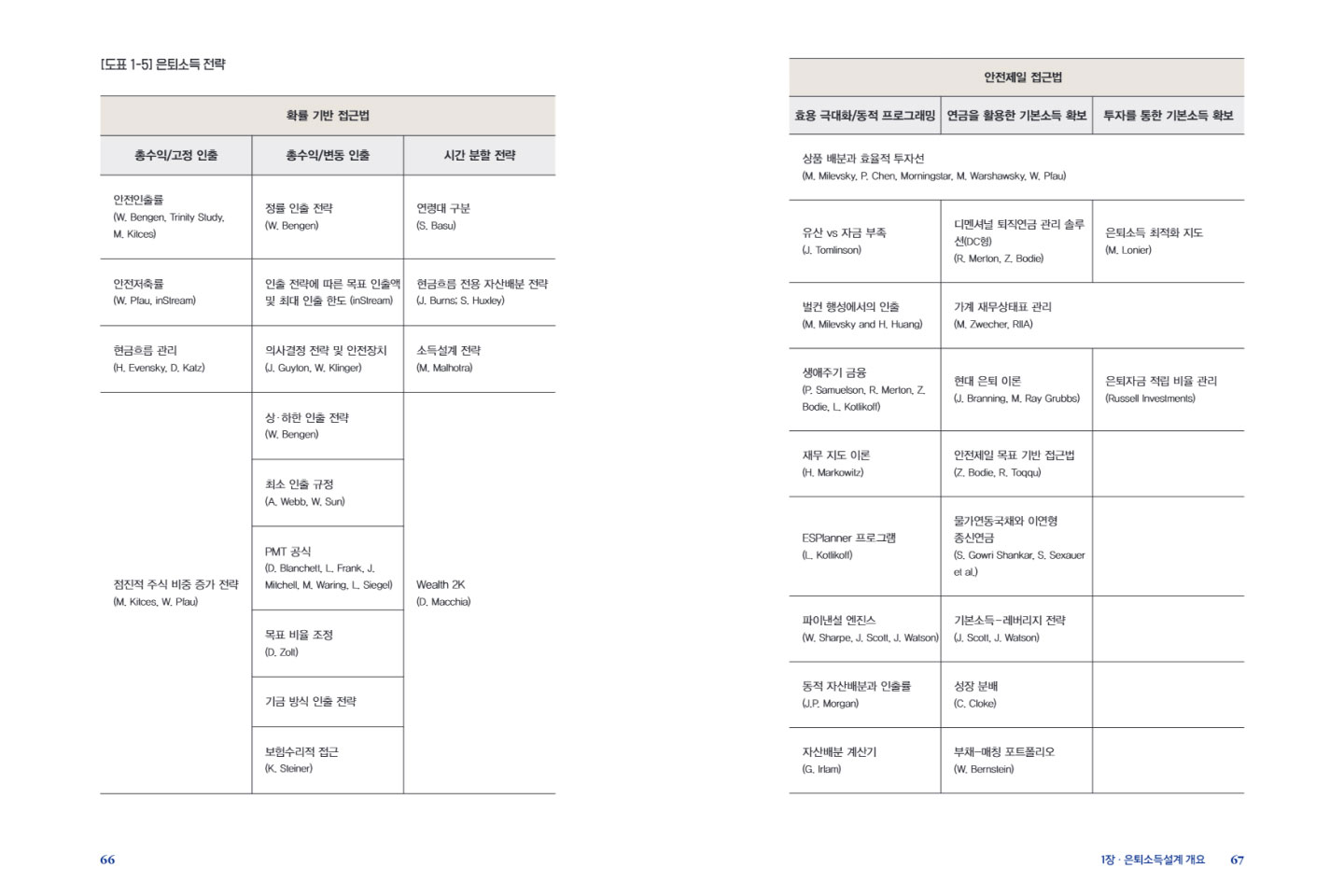

- 651장 - 6 은퇴소득 전략

- 792장 - 1 포트폴리오 수익률 선택

- 842장 - 2 은퇴 기간의 선택

- 992장 - 3 다양한 수익률과 수명을 가정한 상황에서의 지속 가능한 인출률

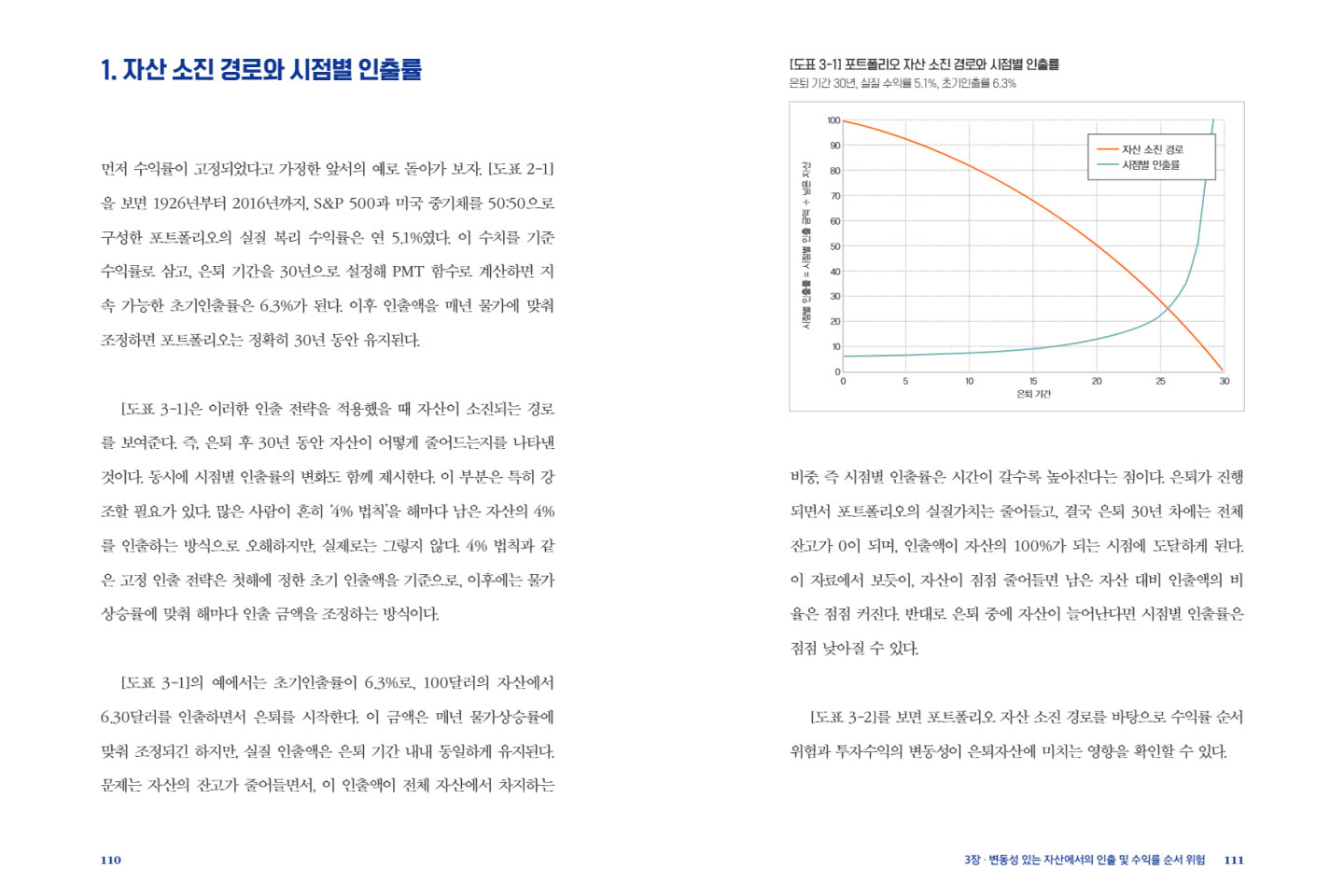

- 1103장 - 1 자산 소진 경로와 시점별 인출률

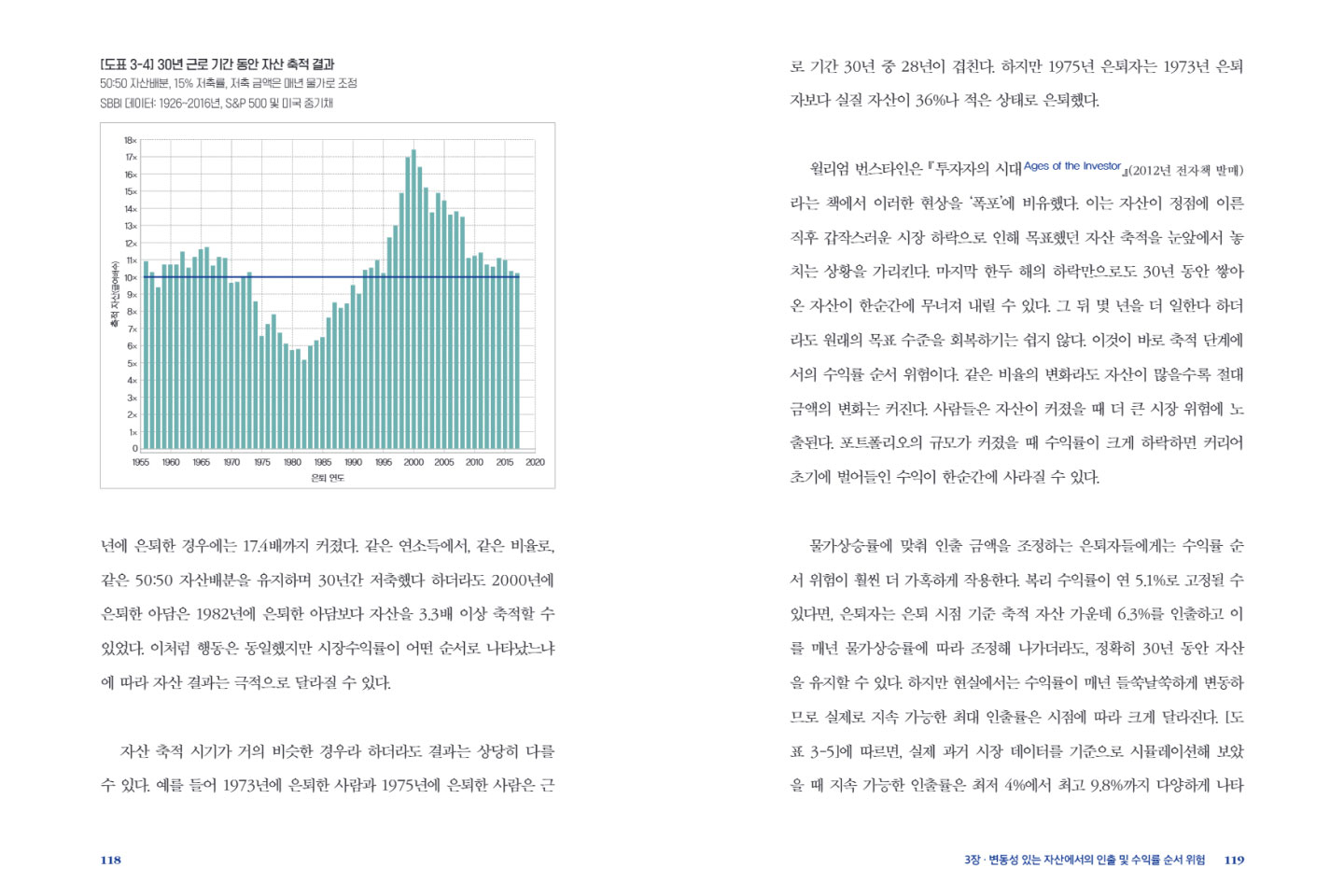

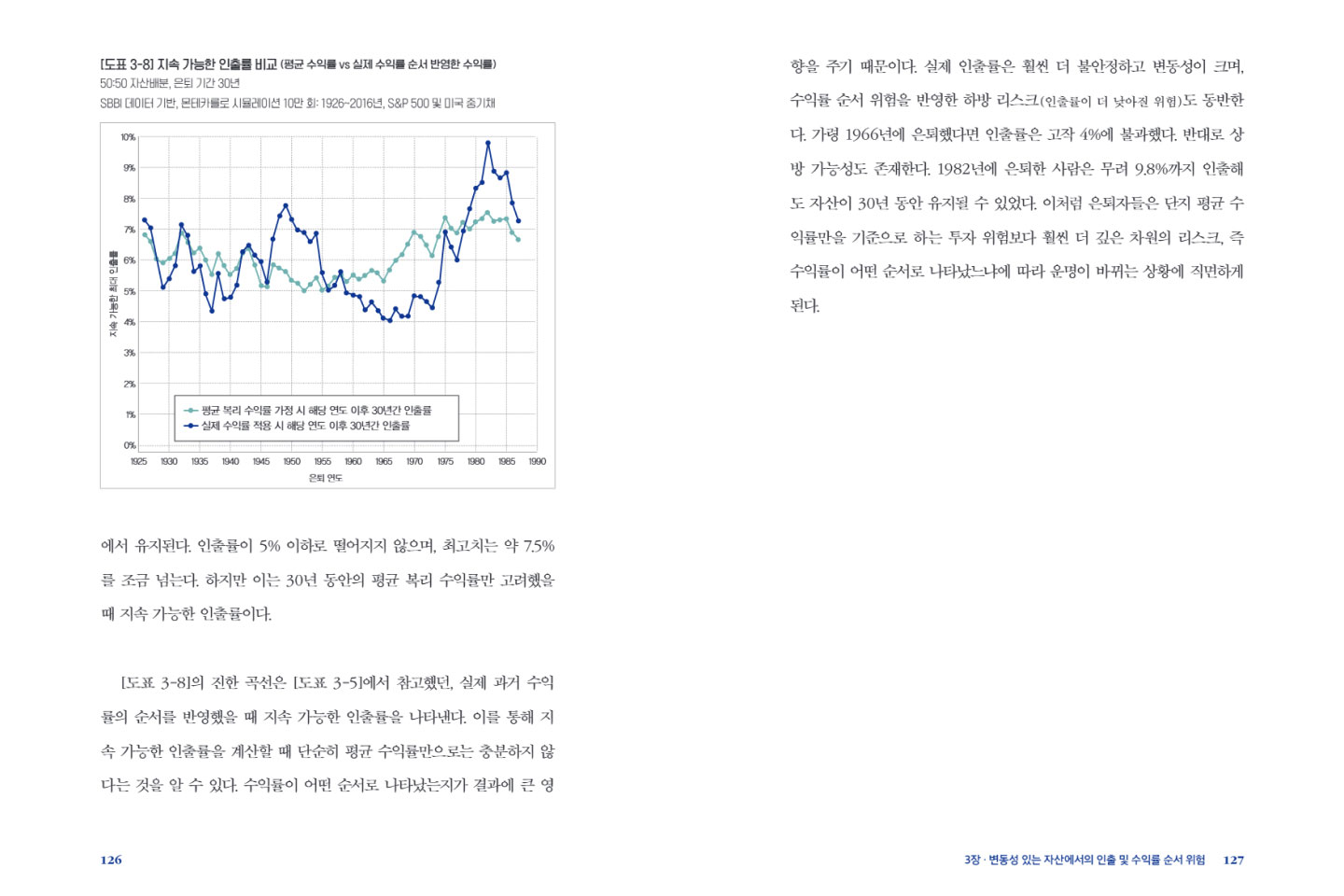

- 1153장 - 2 생애 전반의 수익률 순서 위험

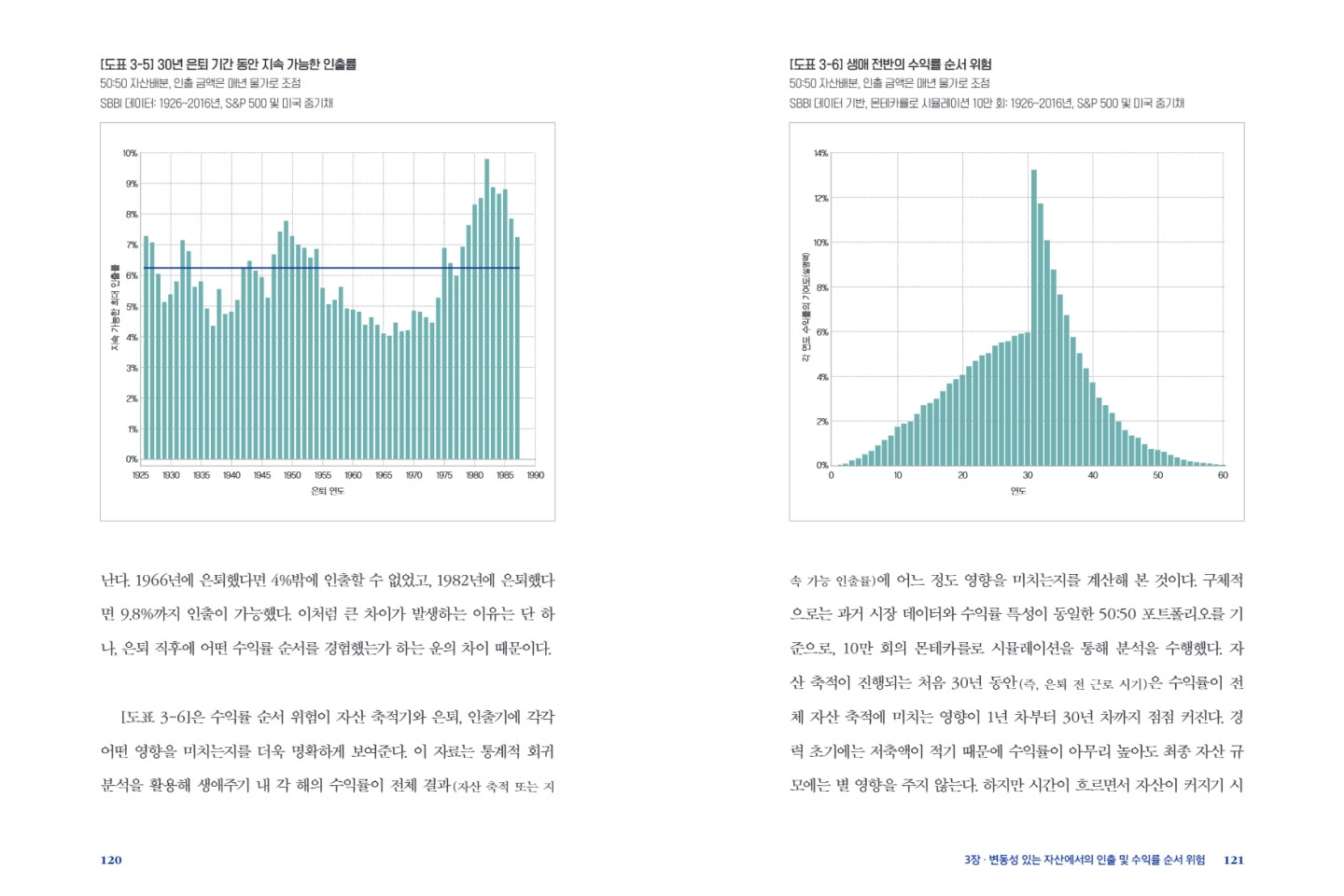

- 1243장 - 3 투자 위험 vs 수익률 순서 위험

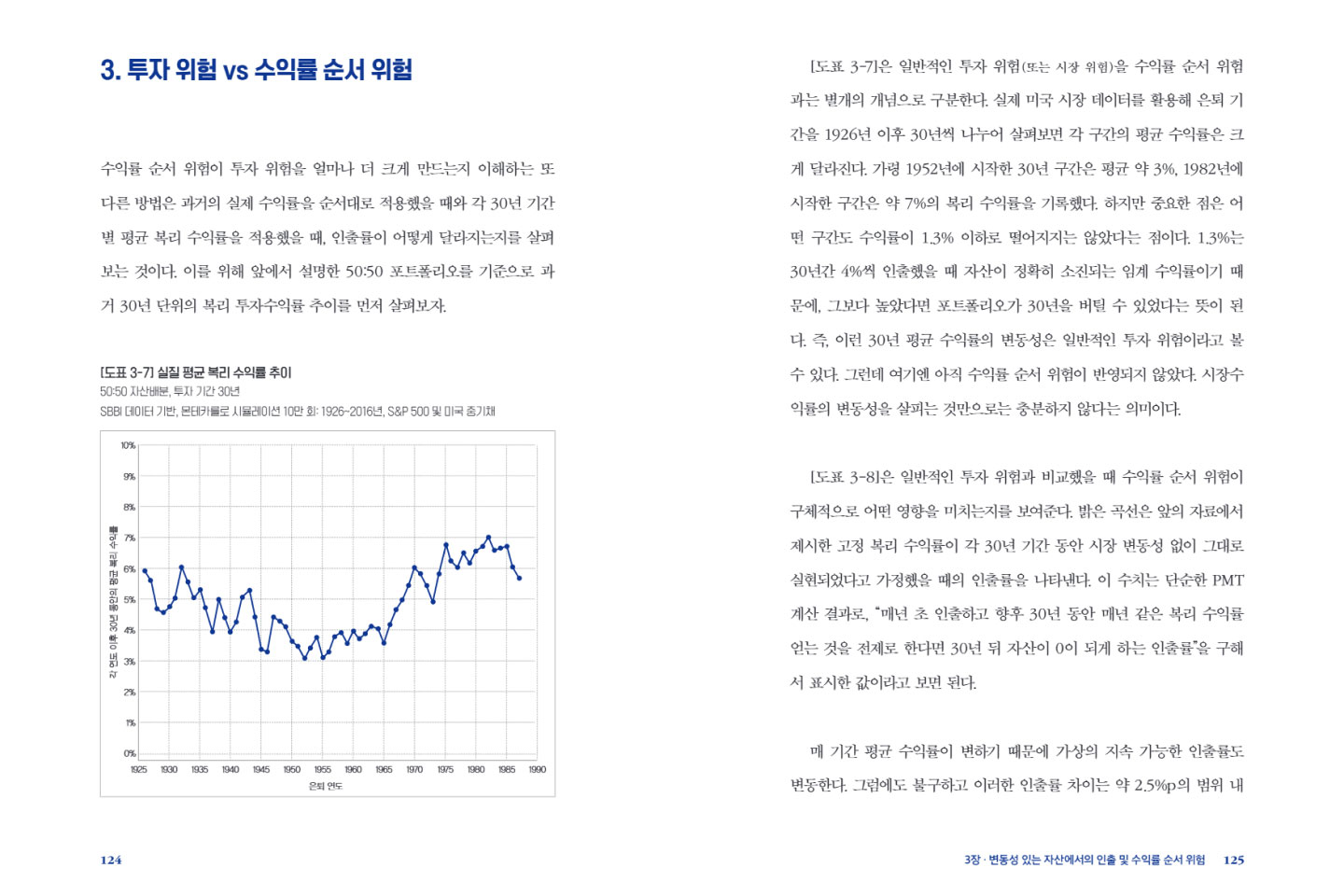

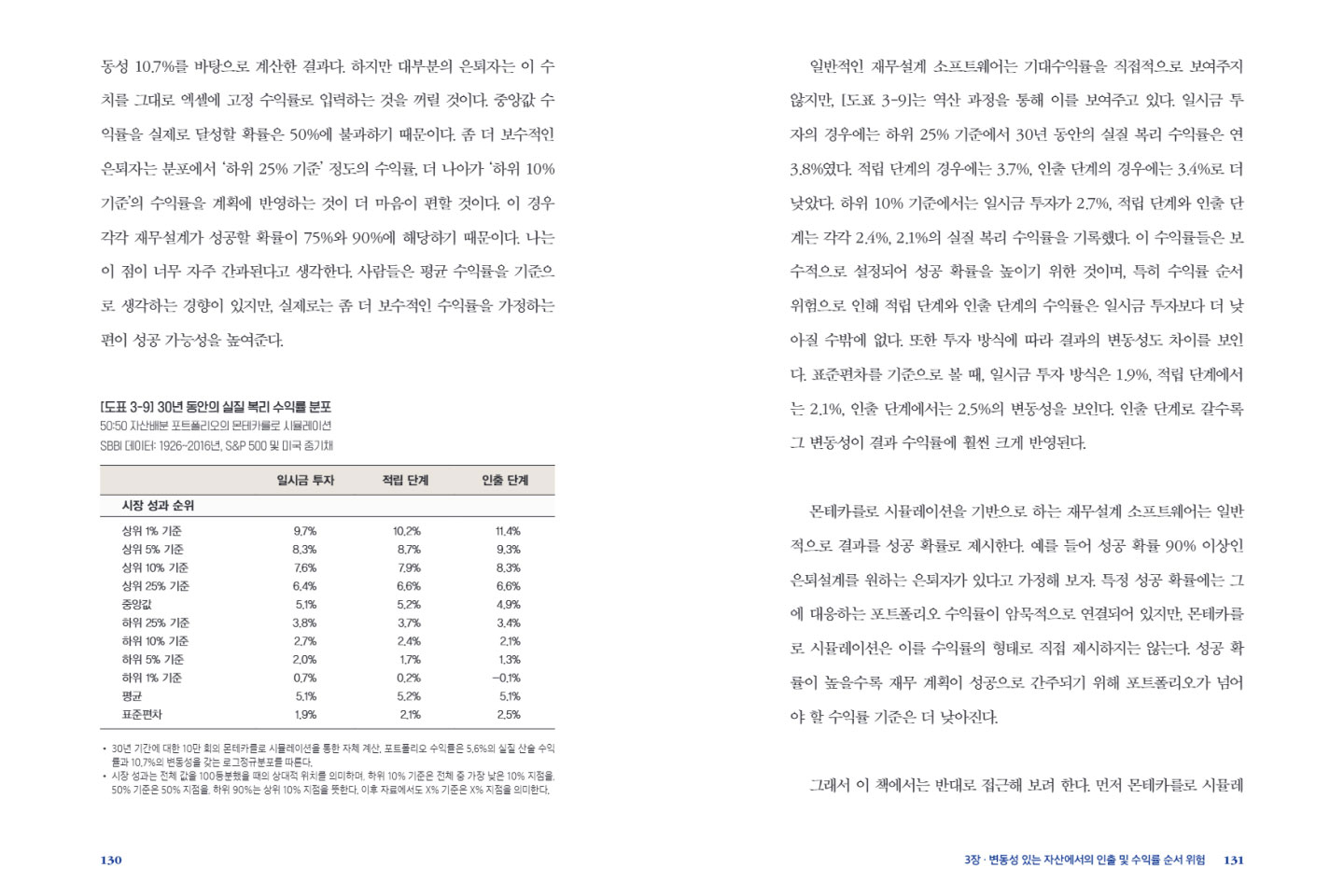

- 1283장 - 4 시뮬레이션을 통해 현실적인 고정 수익률 찾기

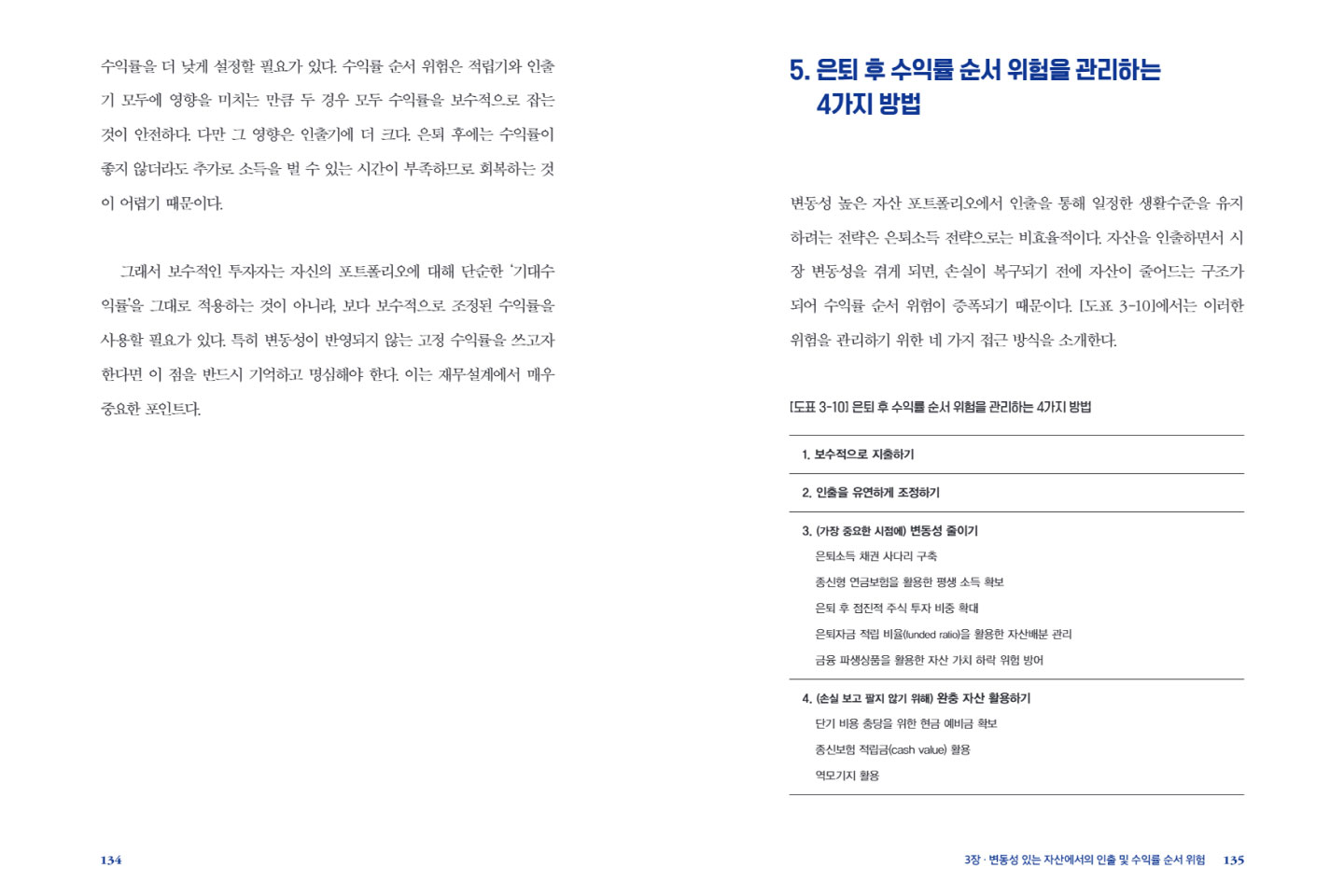

- 1353장 - 5 은퇴 후 수익률 순서 위험을 관리하는 4가지 방법

- 1434장 - 1 윌리엄 벤겐의 지속 가능한 최대 안전인출률 SAFEMAX

- 1474장 - 2 안전인출률을 위한 자산배분

- 1514장 - 3 트리니티 연구와 포트폴리오 성공률

- 1564장 - 4 몬테카를로 시뮬레이션 vs 과거 데이터 기반 시뮬레이션

- 1614장 - 5 자본시장 기대수익률, 자산배분, 안전인출률

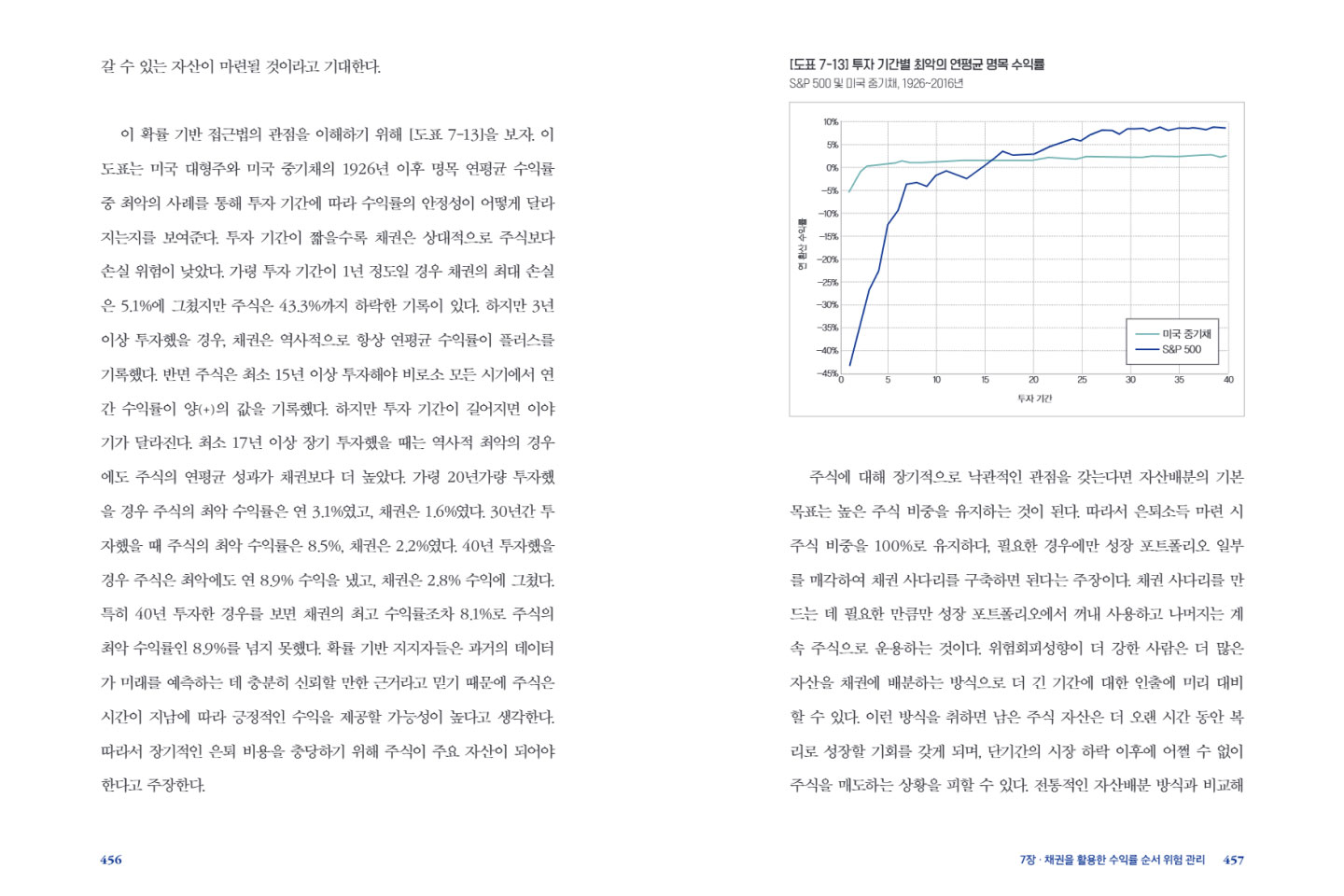

- 1755장 - 1 미국의 과거 시장 데이터는 충분히 대표성이 있는가

- 1855장 - 2 은퇴 시점의 시장 상황이 갖는 중요성

- 1985장 - 3 안전저축률

- 2105장 - 4 은퇴자들이 기초 시장지수만큼의 수익률을 얻을 수 있는가

- 2165장 - 5 은퇴자들은 총수익 투자 포트폴리오를 활용해야 하는가

- 2205장 - 6 세금의 효과를 감안하고 있는가

- 2225장 - 7 은퇴자가 포트폴리오 자산을 전부 소진할 의향이 있는가

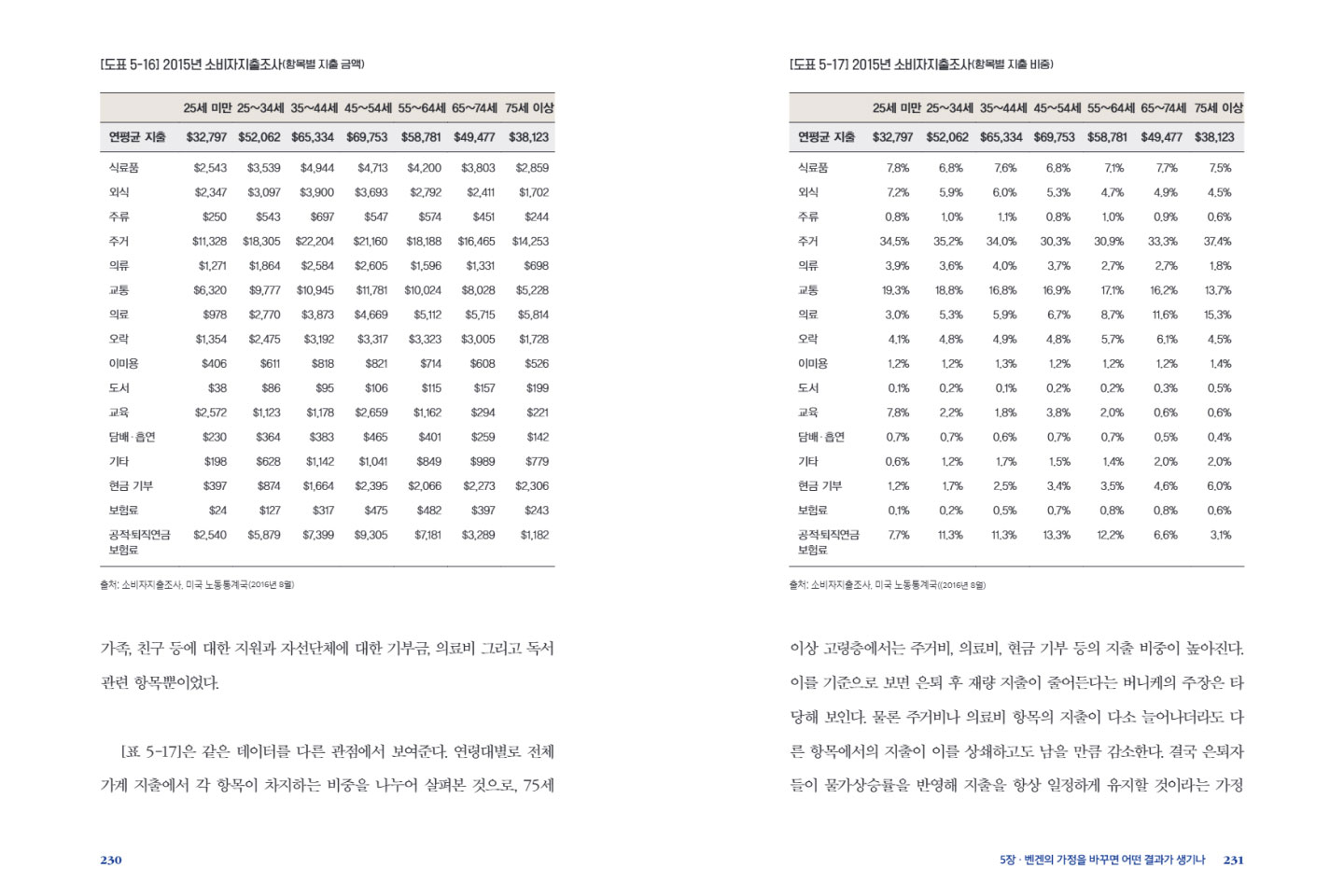

- 2285장 - 8 은퇴자들의 합리적인 지출 패턴은 무엇인가

- 2445장 - 9 적절한 은퇴 기간은 얼마로 계획해야 하는가

- 2565장 - 10 은퇴자들은 자산배분에 있어 더 유연한가

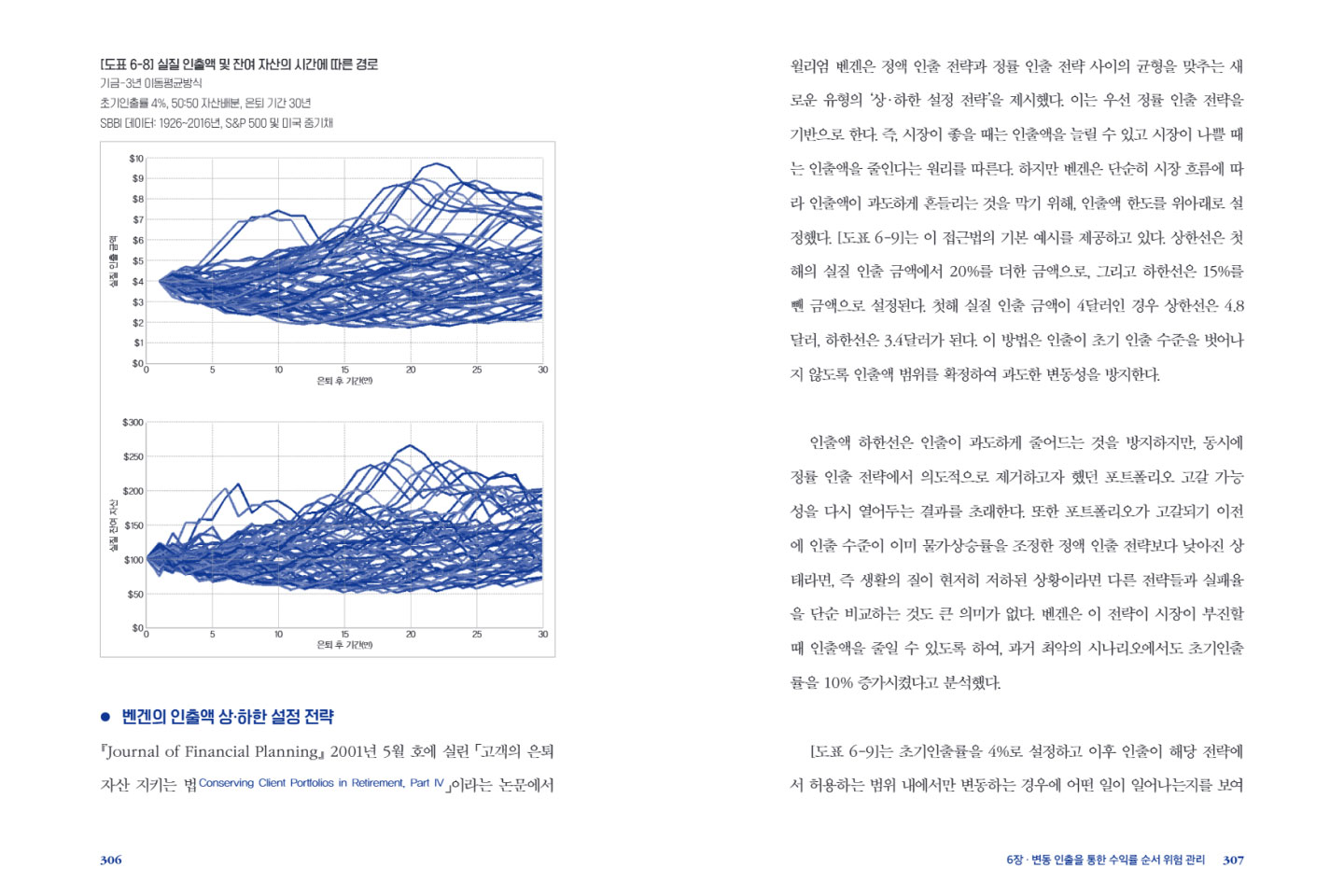

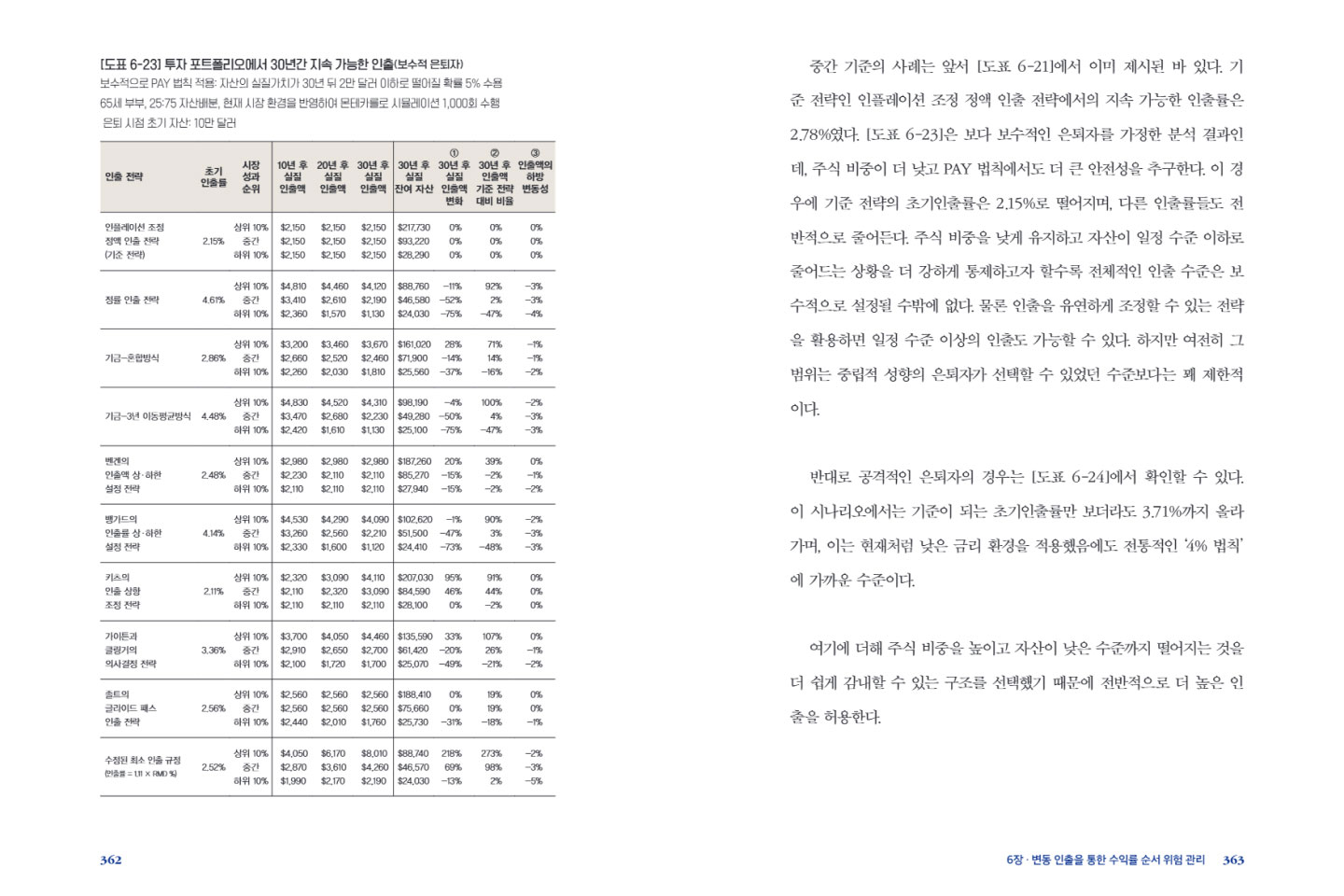

- 2766장 - 1 변동 인출 평가 기준 및 은퇴 인출을 위한 PAY 법칙

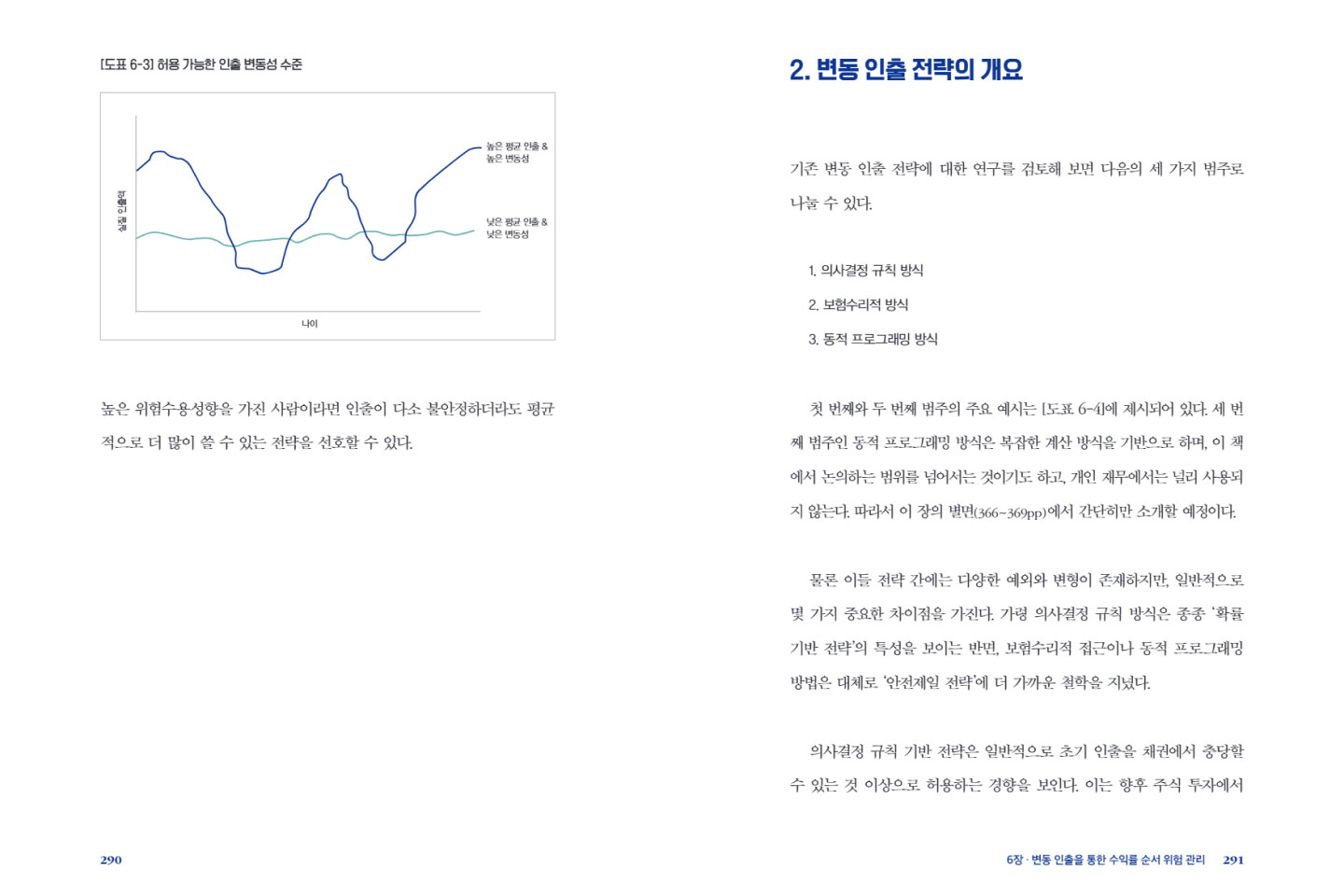

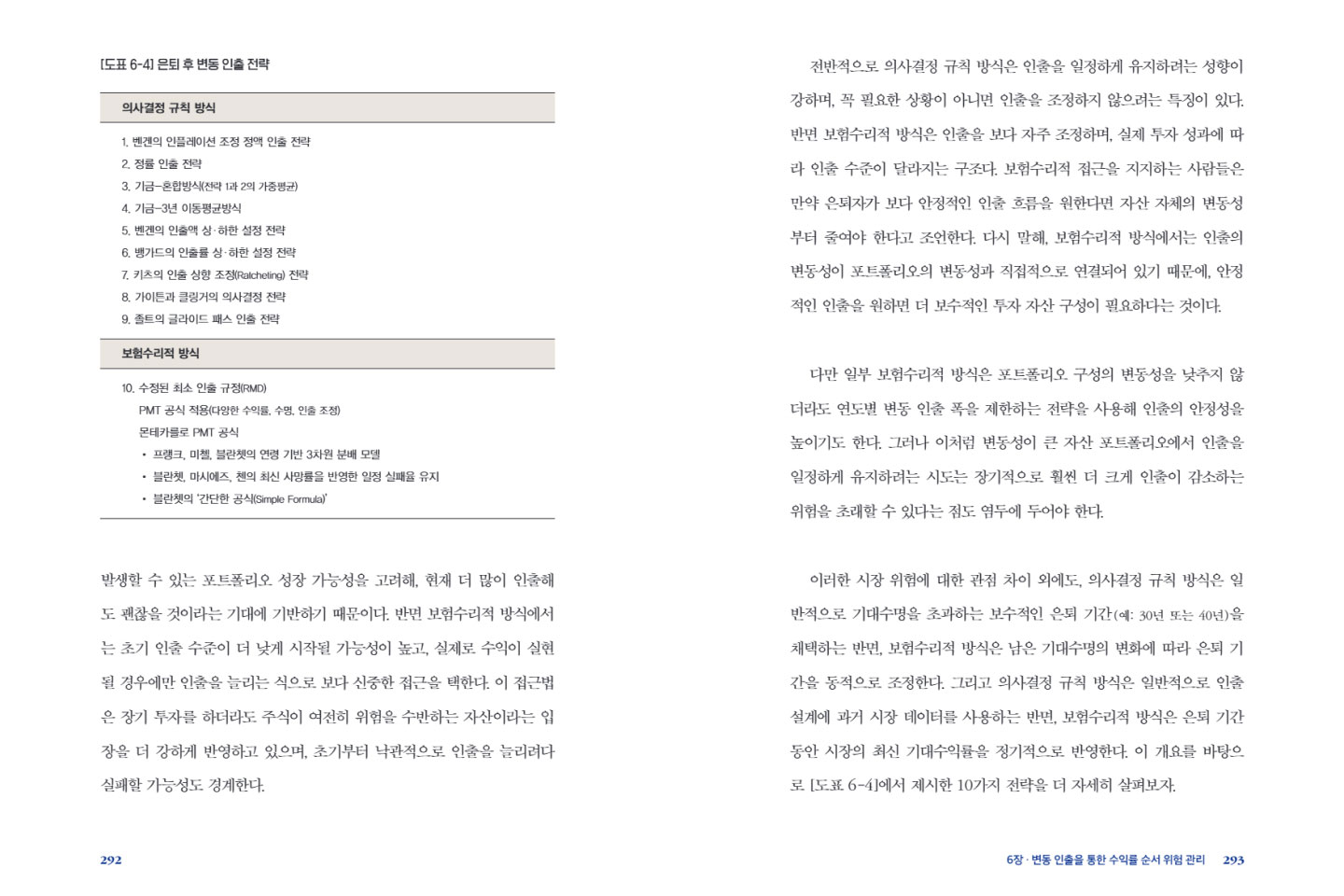

- 2916장 - 2 변동 인출 전략의 개요

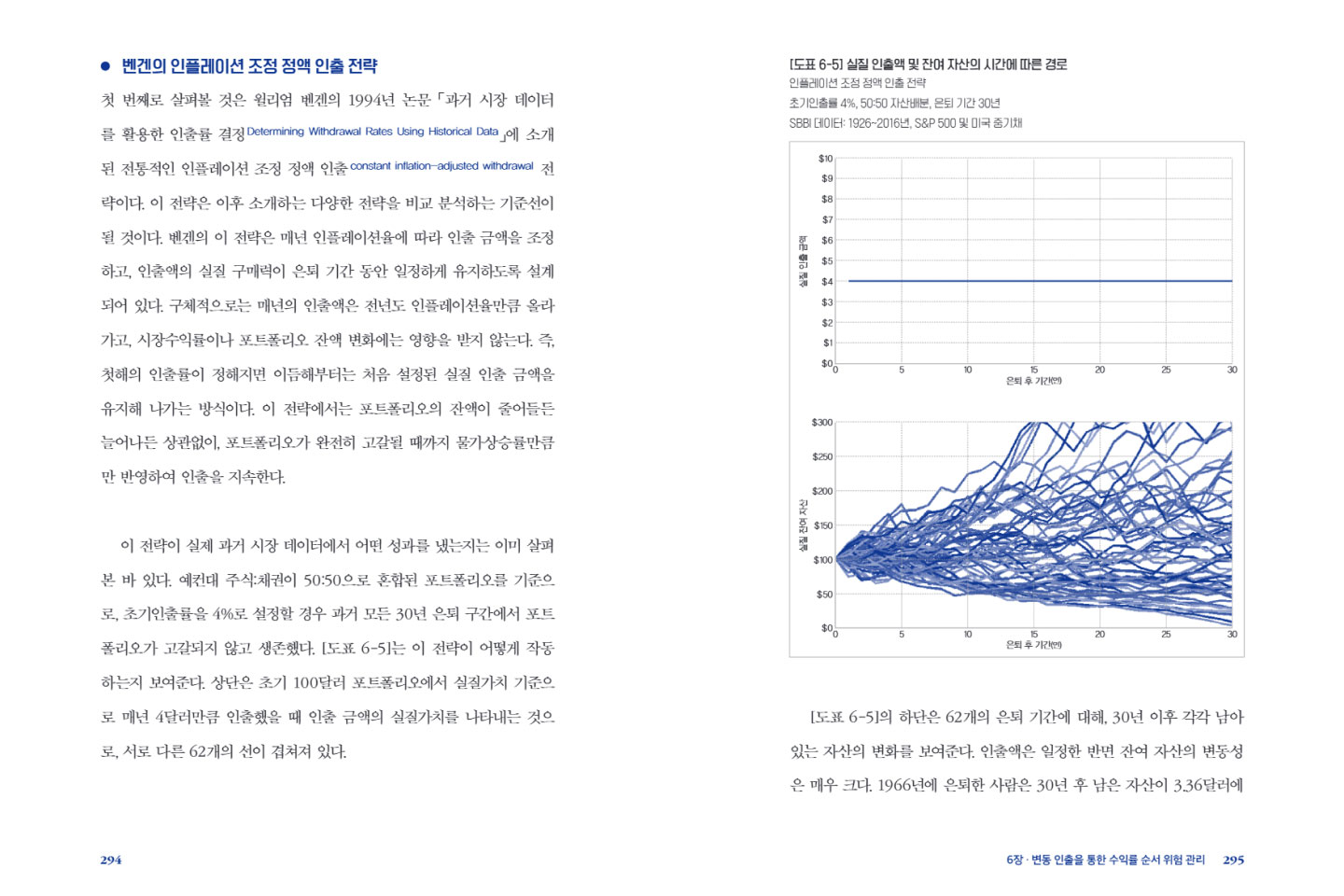

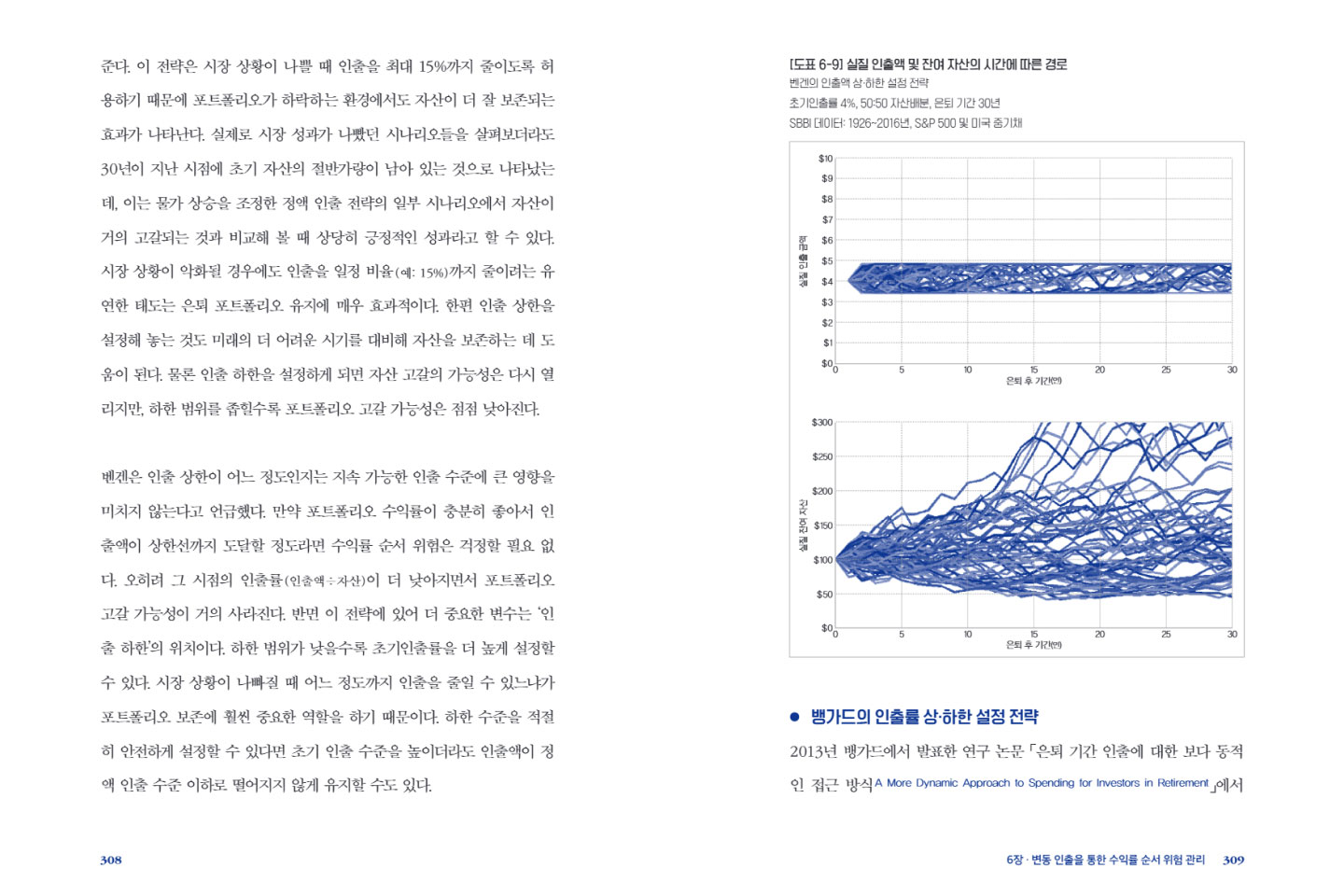

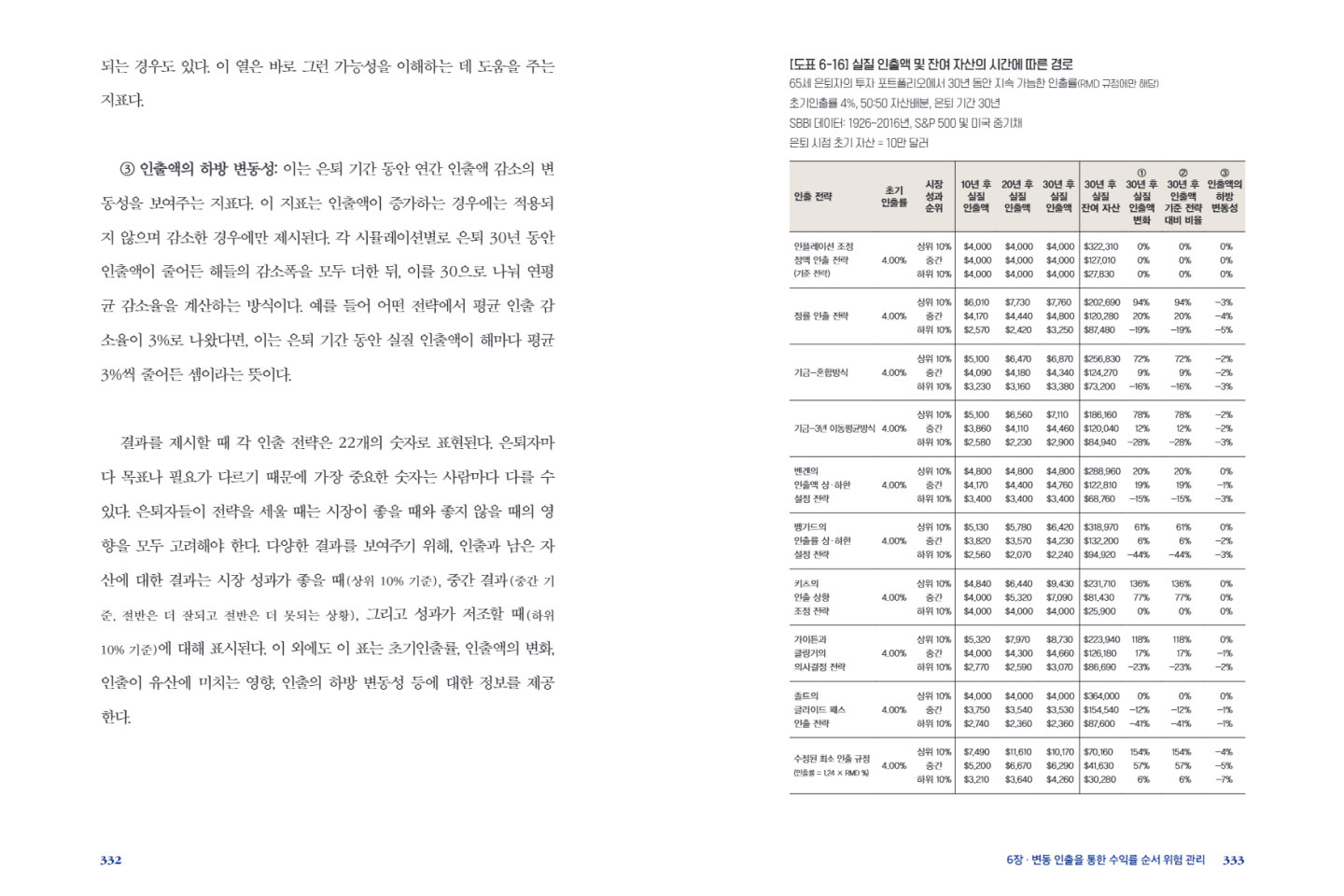

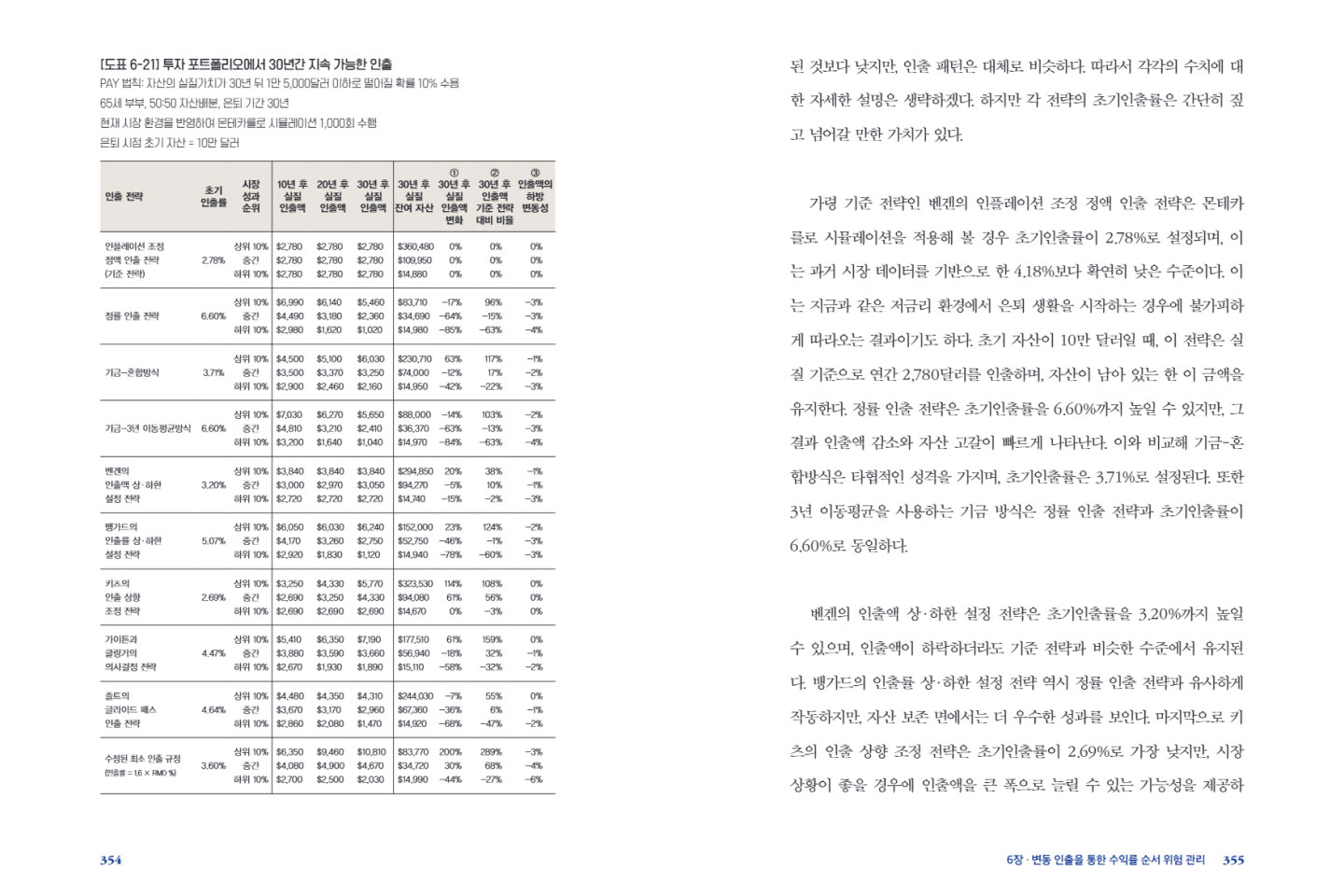

- 3306장 - 3 과거 시장 데이터를 바탕으로 변동 인출 전략 성과 요약

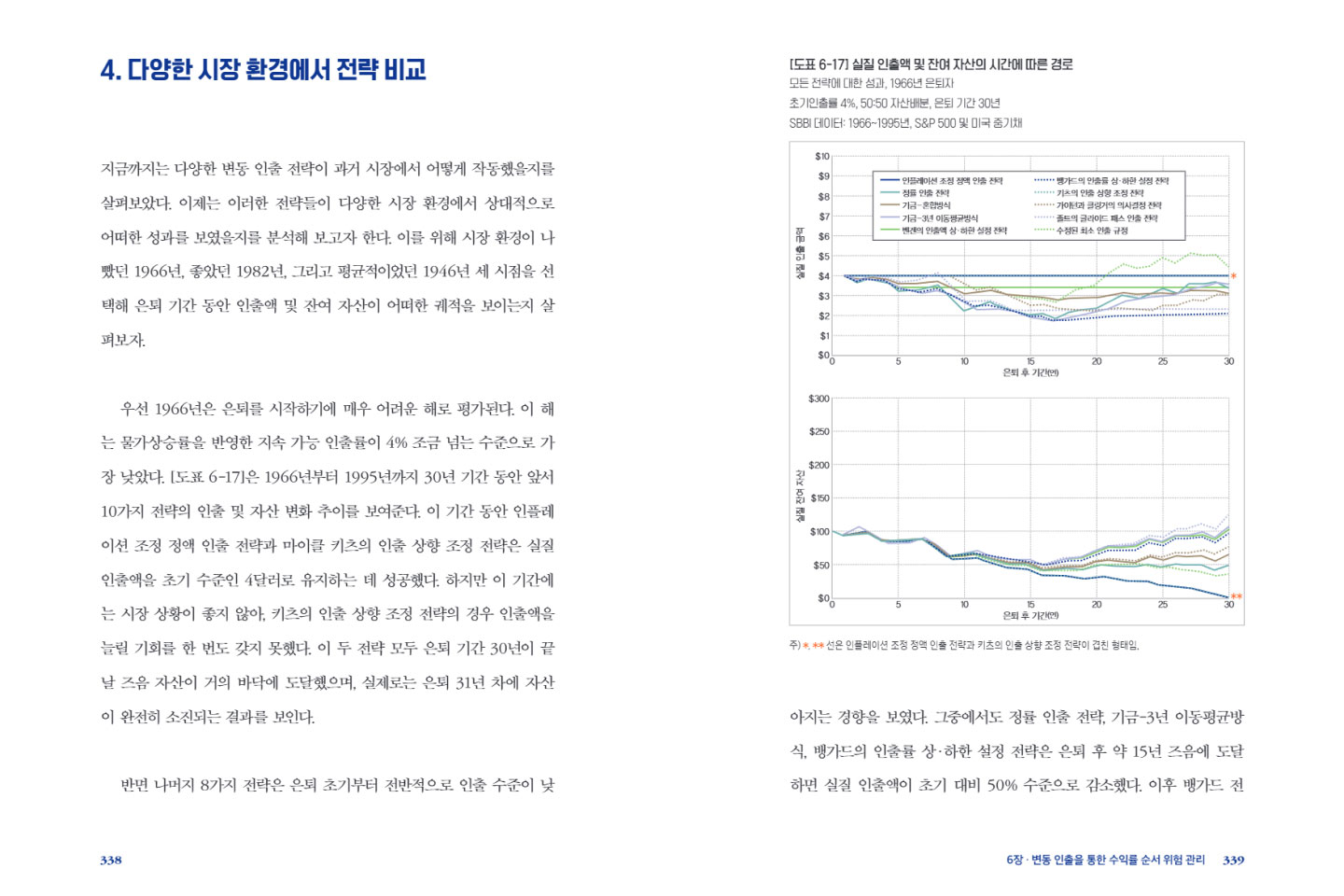

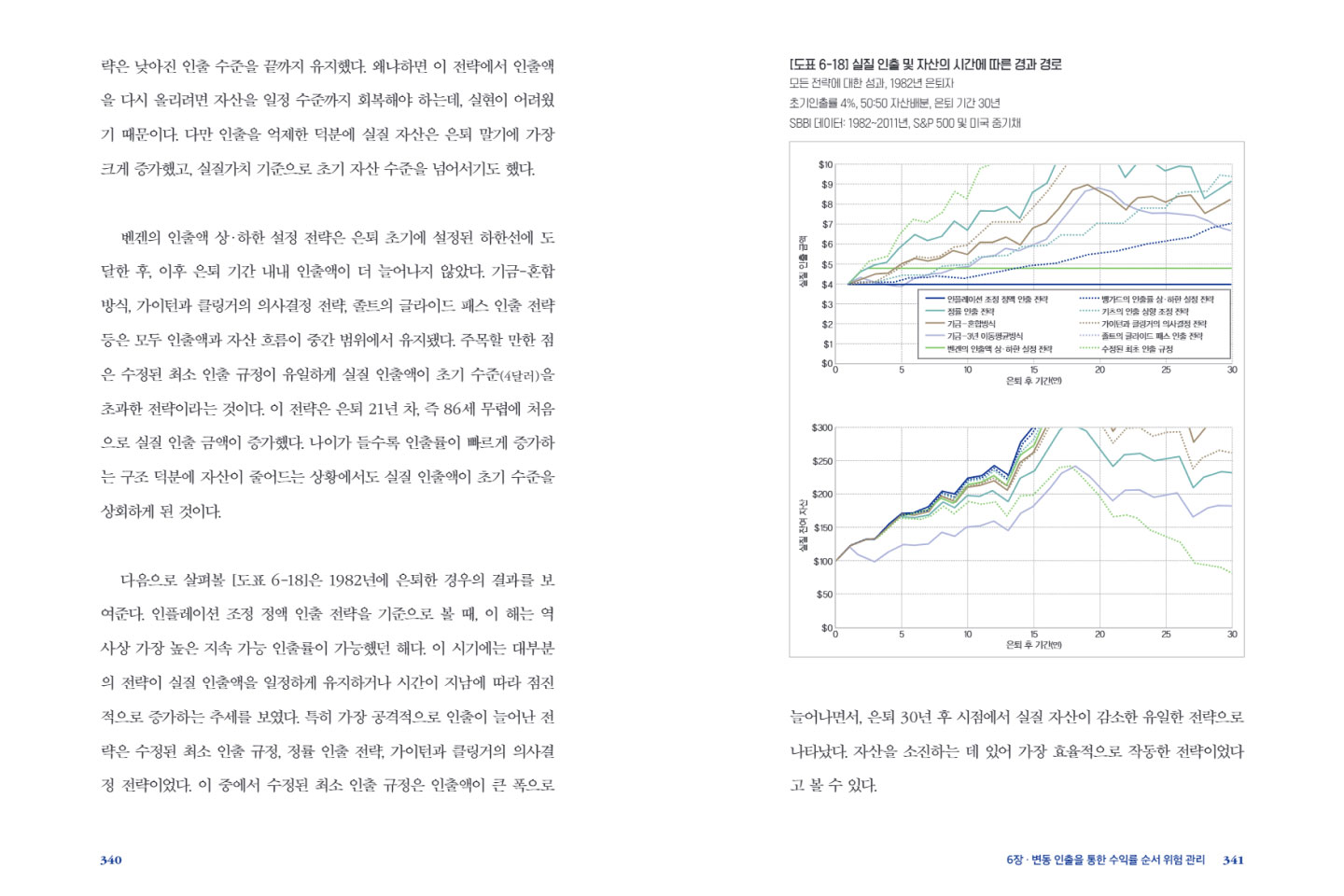

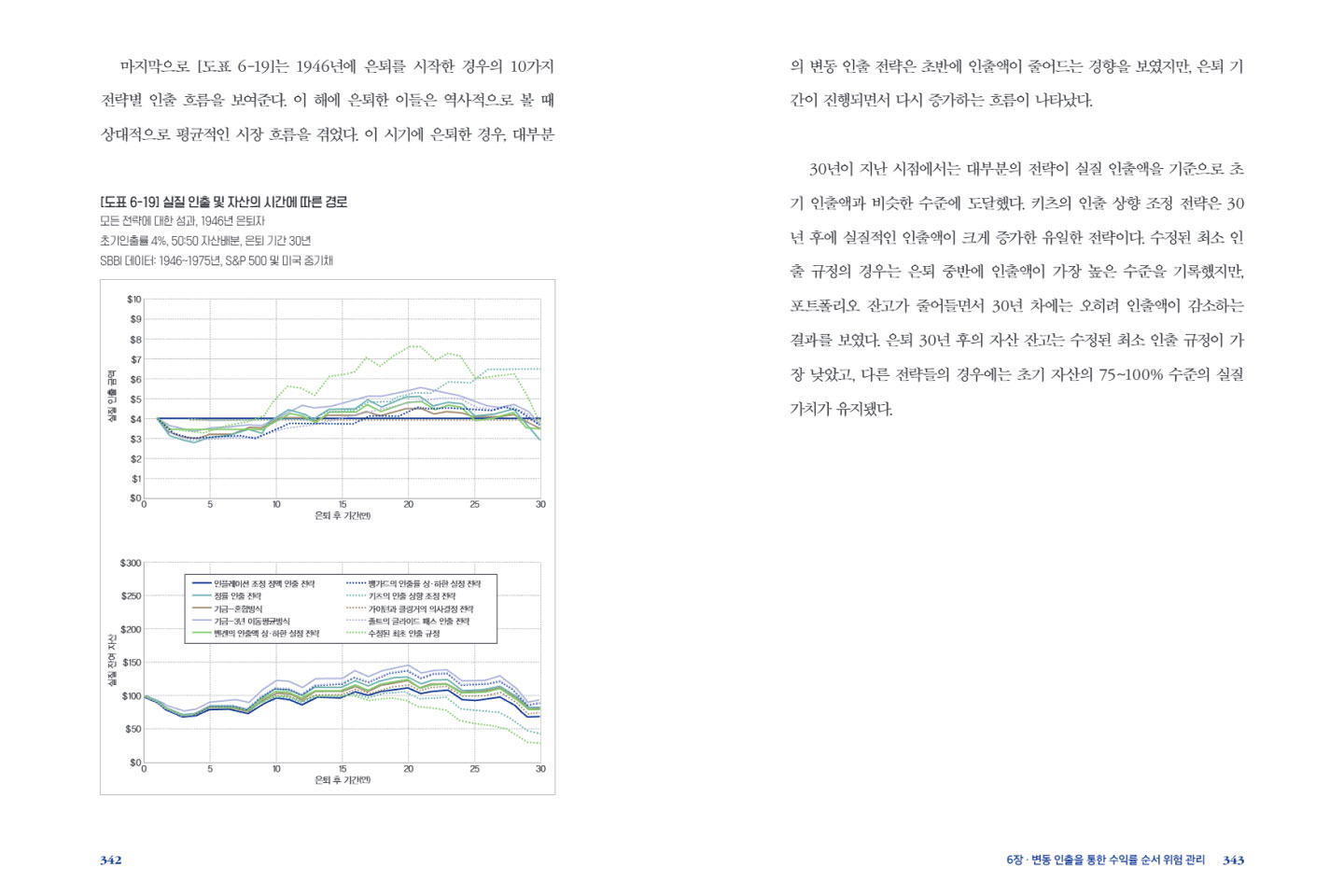

- 3386장 - 4 다양한 시장 환경에서 전략 비교

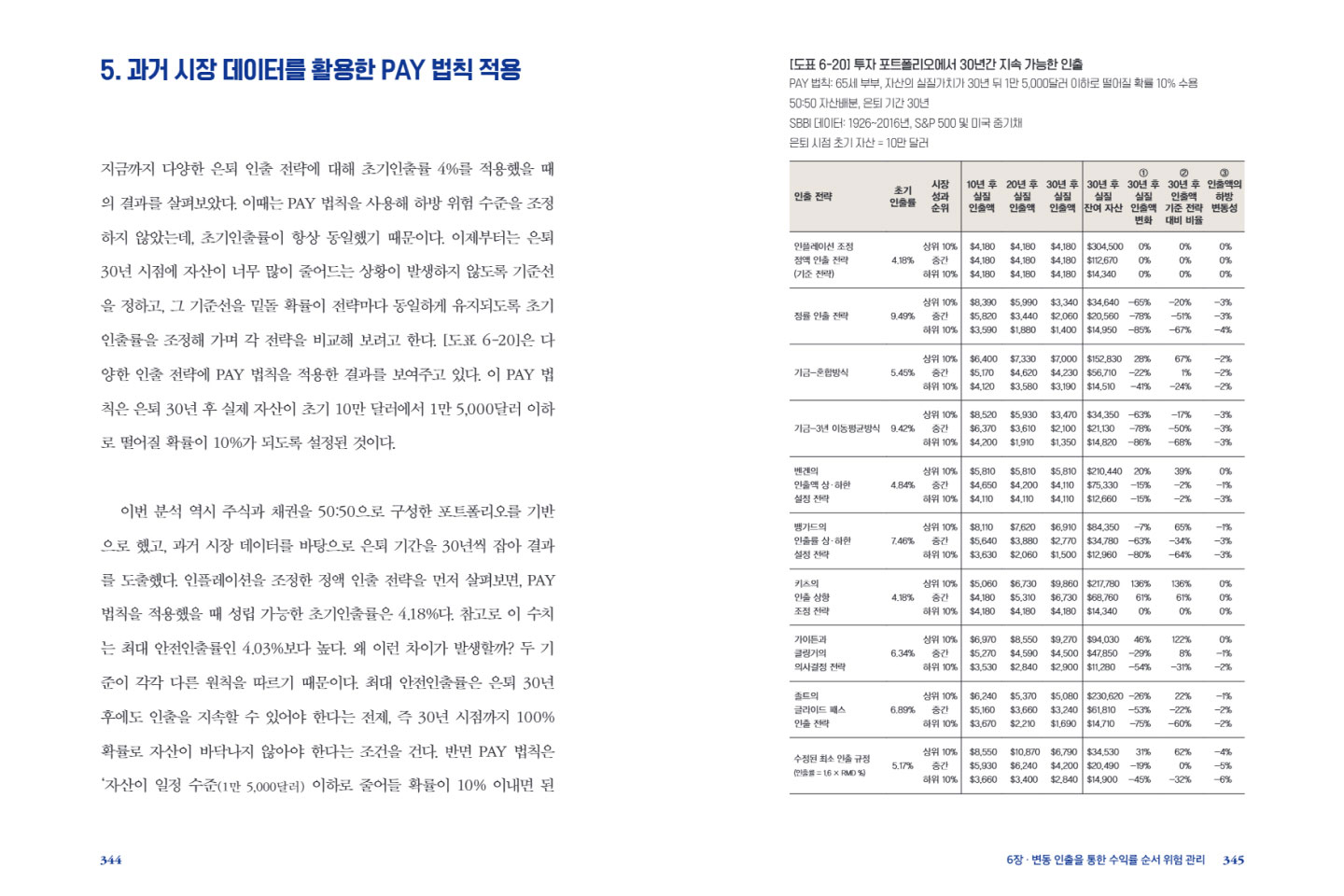

- 3446장 - 5 과거 시장 데이터를 활용한 PAY 법칙 적용

- 3536장 - 6 현재 시장 환경에서 몬테카를로 시뮬레이션을 활용한 PAY 법칙 적용

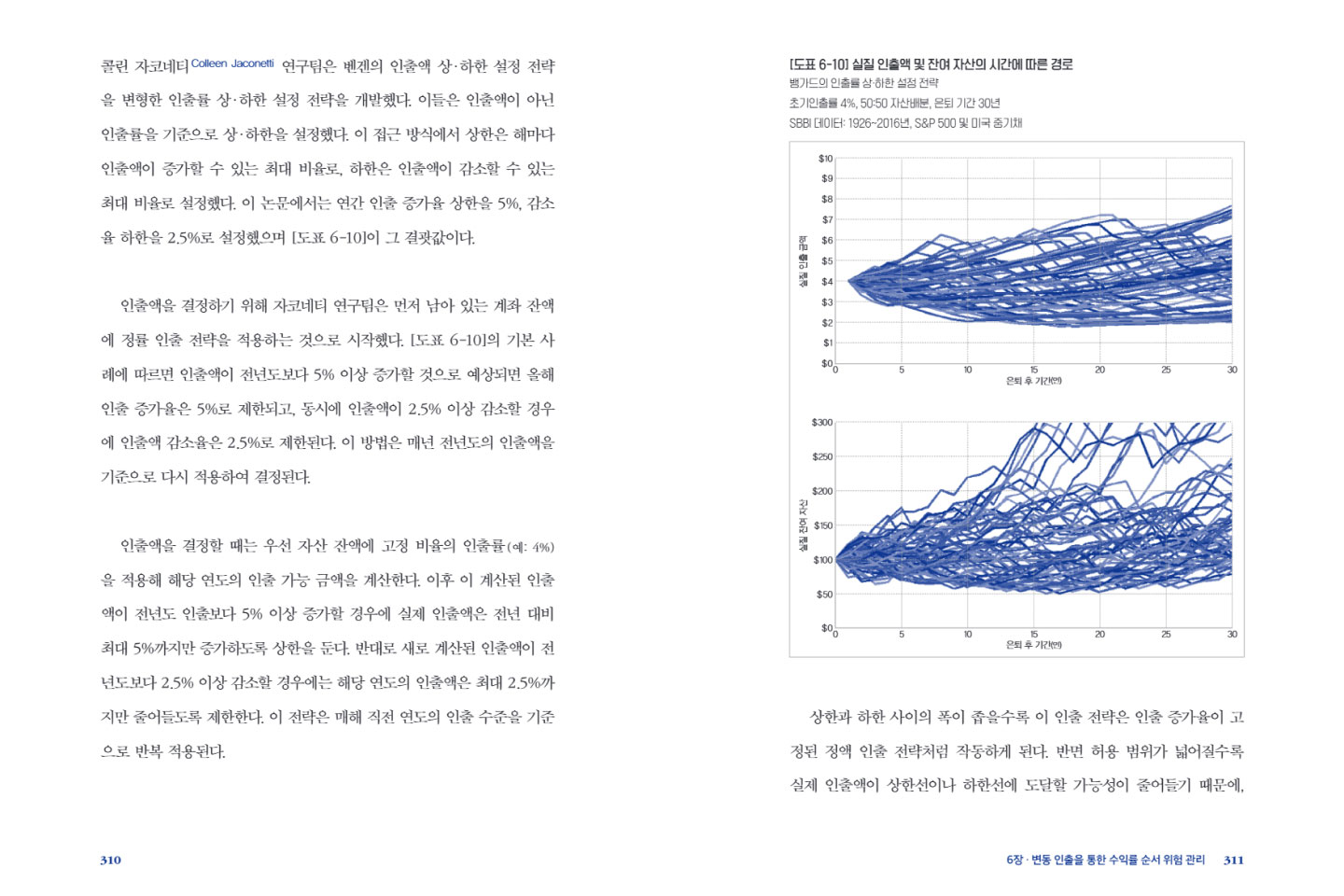

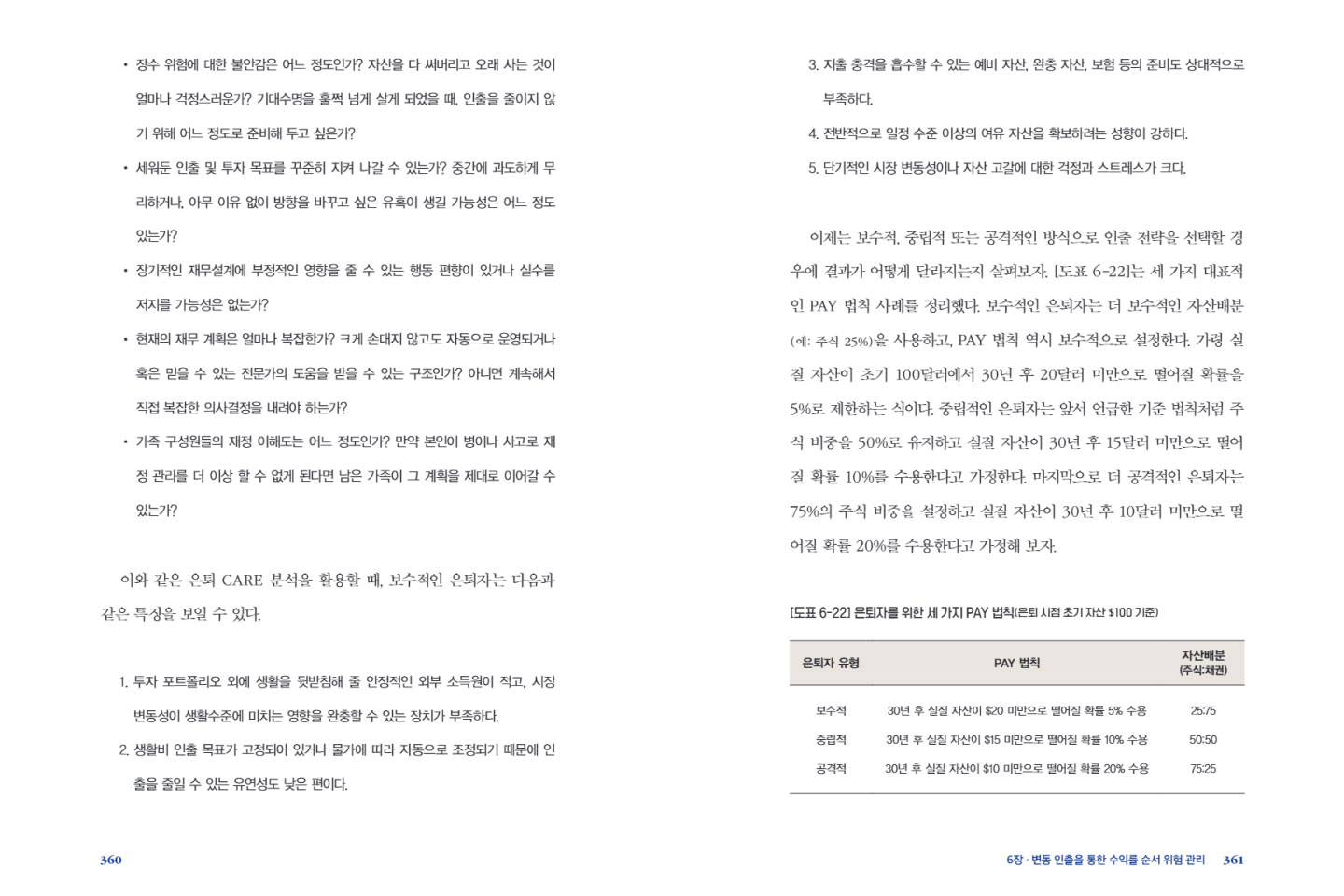

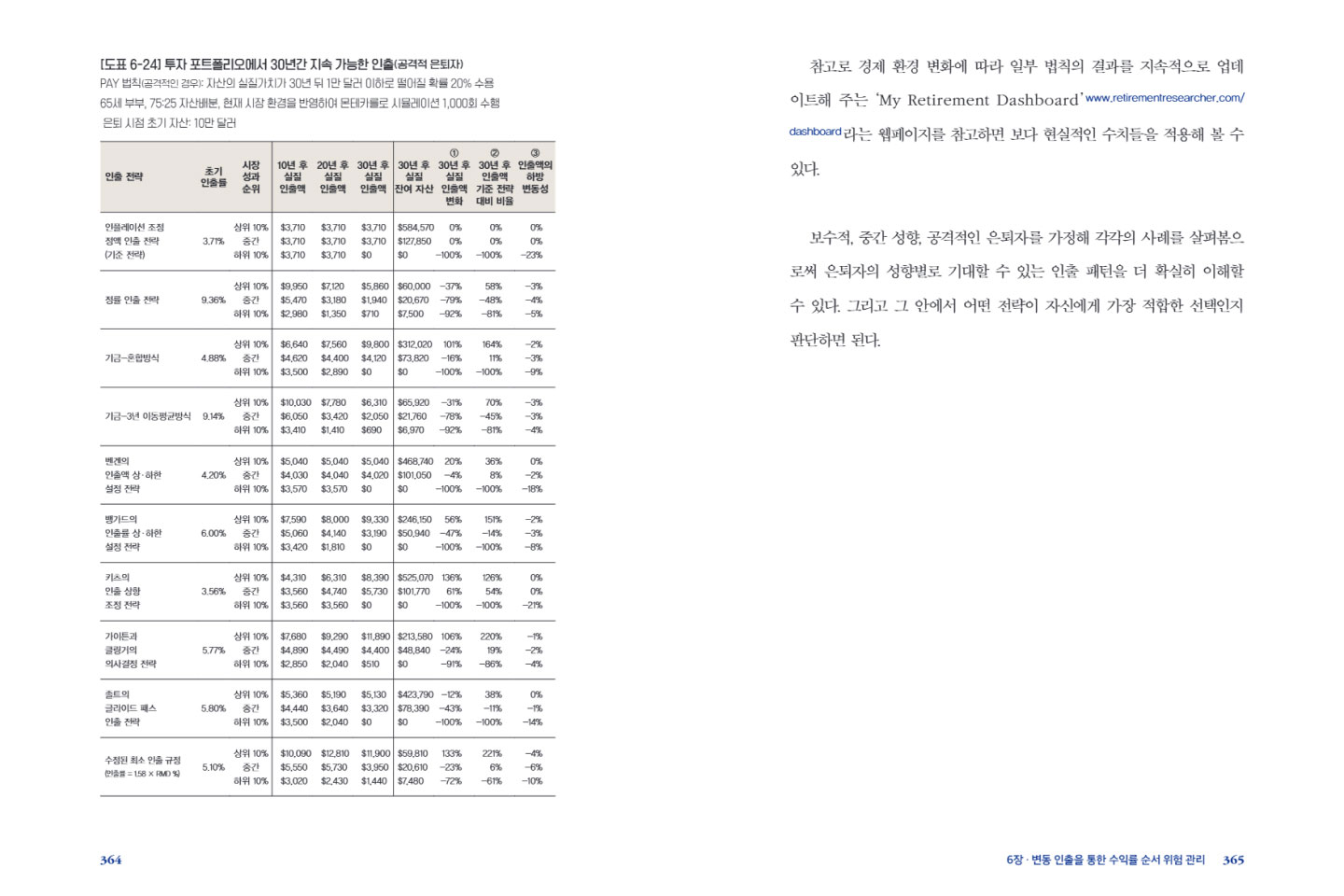

- 3576장 - 7 PAY 법칙과 인출 전략의 선택

- 3757장 - 1 채권의 작동 원리

- 3797장 - 2 채권의 가격 결정

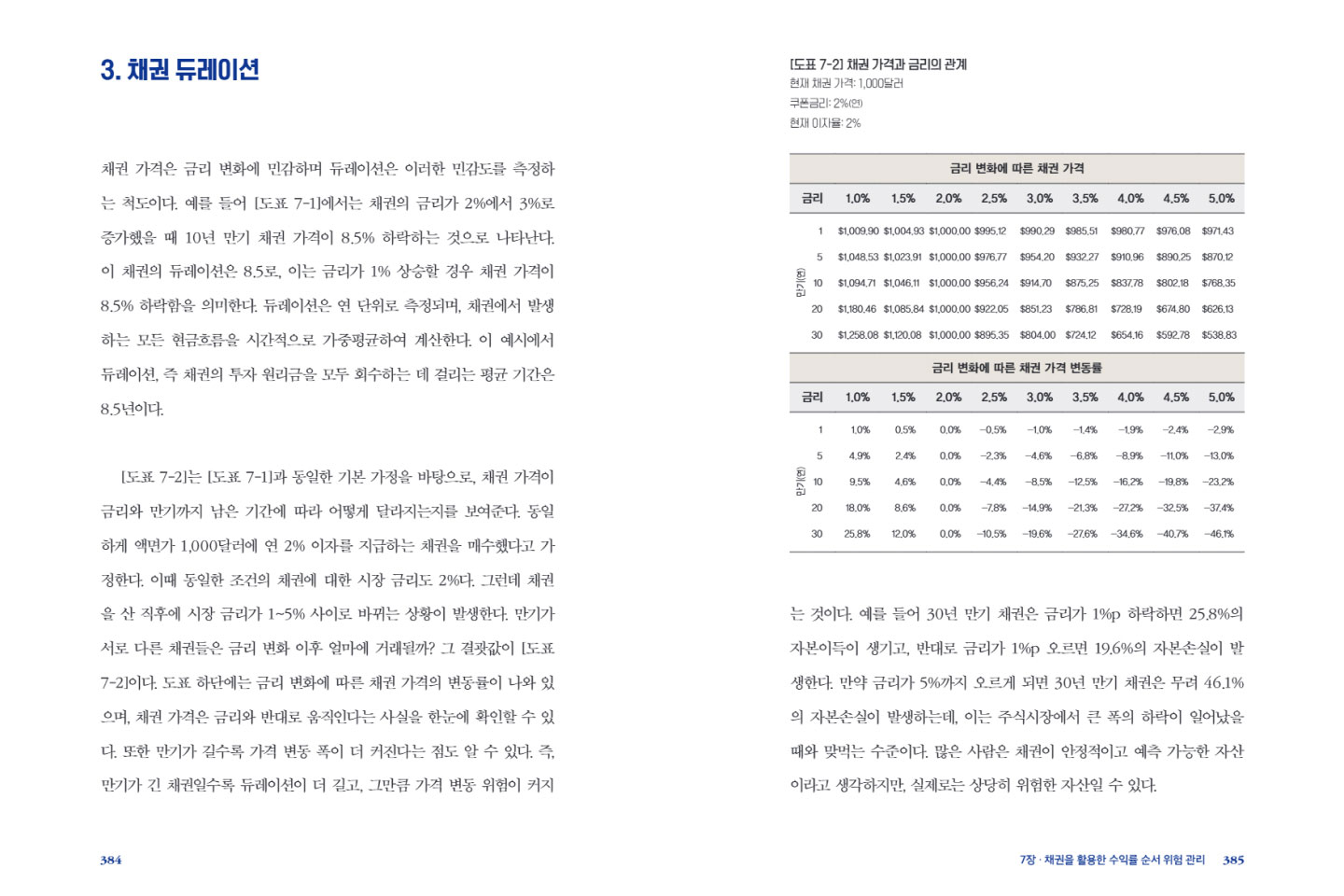

- 3847장 - 3 채권 듀레이션

- 3907장 - 4 수익률 곡선

- 3947장 - 5 물가연동국채

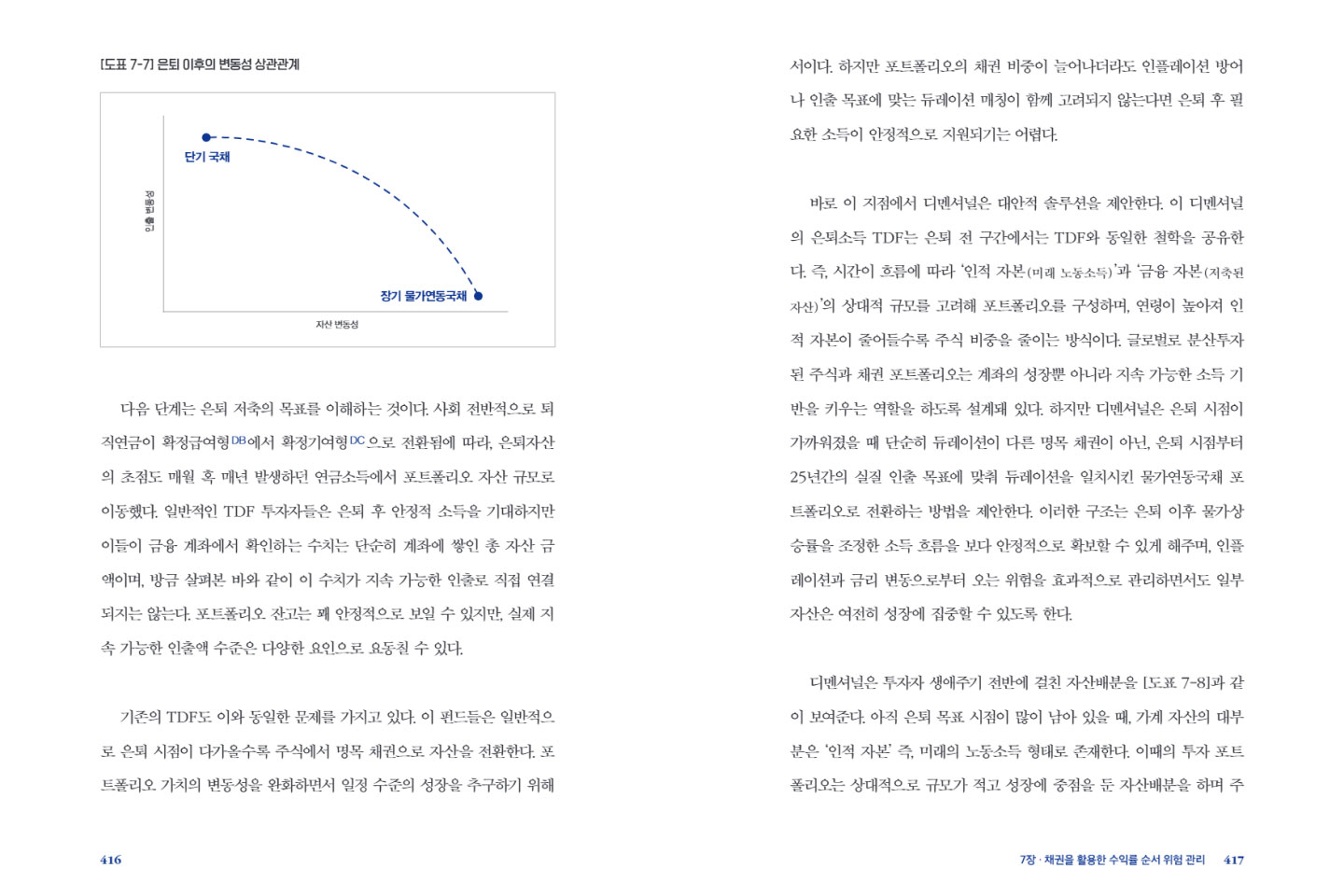

- 4077장 - 6 듀레이션 매칭 채권 펀드 활용

- 4127장 - 7 디멘셔널의 은퇴소득 TDF 사례

- 4207장 - 8 블랙록의 은퇴소득 비용 지수 CoRI

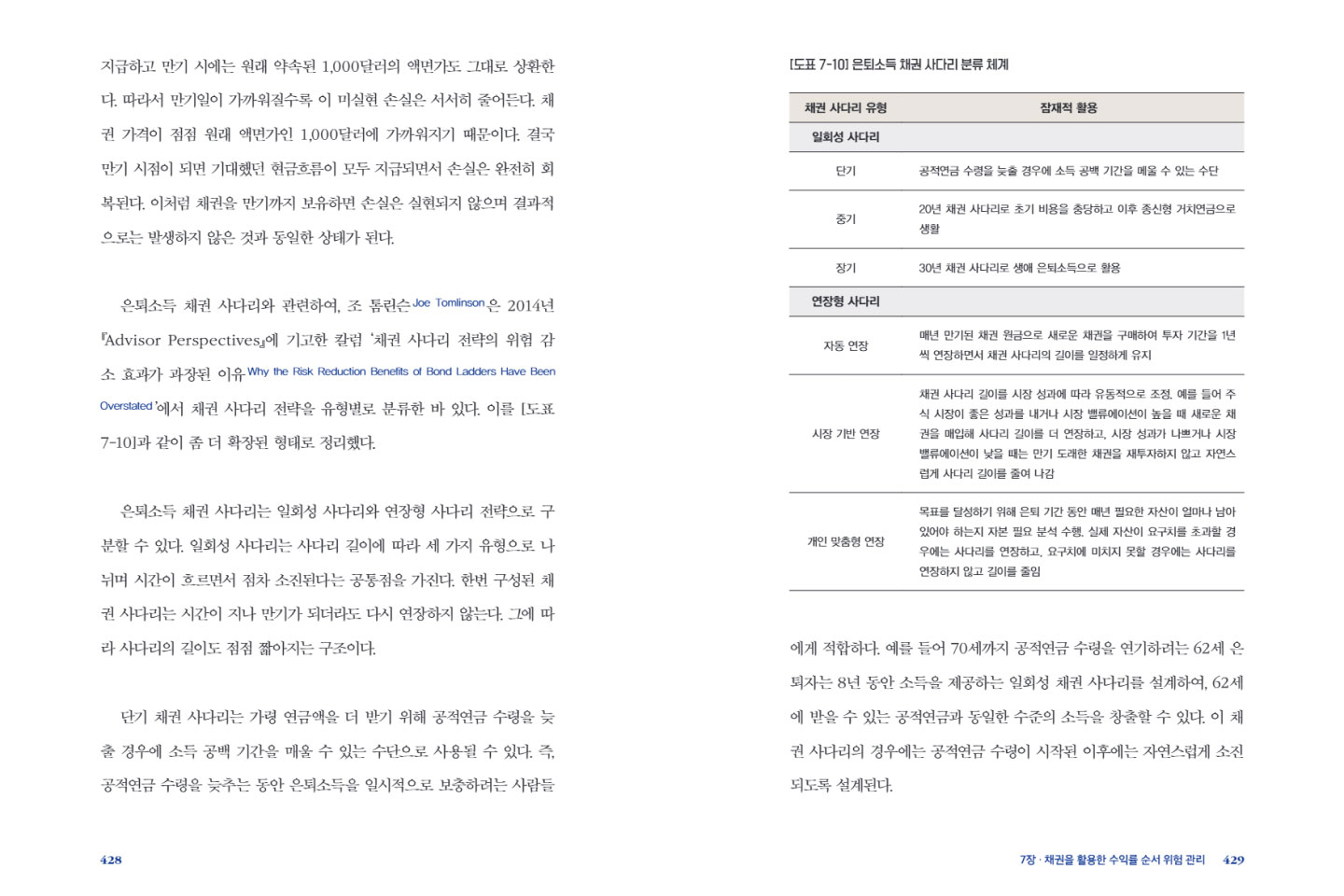

- 4237장 - 9 개별 채권을 활용한 사다리 전략

- 4347장 - 10 미국 스트립 국채를 활용한 은퇴소득 채권 사다리 구축

- 4407장 - 11 물가연동국채를 활용한 은퇴소득 채권 사다리 구축

- 4477장 - 12 시간 분할 전략

- 4888장 - 1 현실적 요소를 반영한 포트폴리오 인출

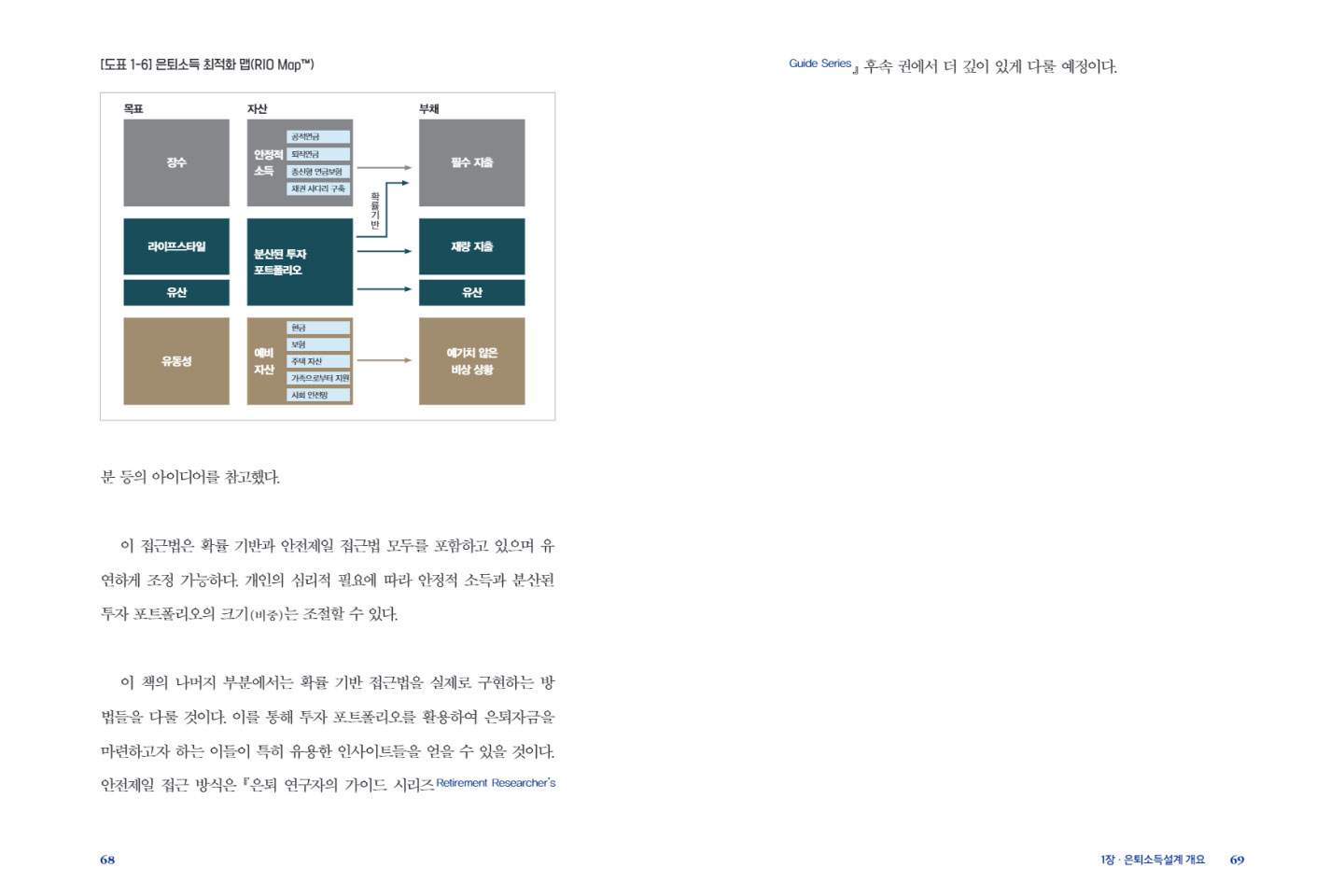

- 4988장 - 2 실무 사례: RIO 질문지 및 RIO 맵

- 5128장 - 3 RIO 질문지 결과와 RIO 맵 활용

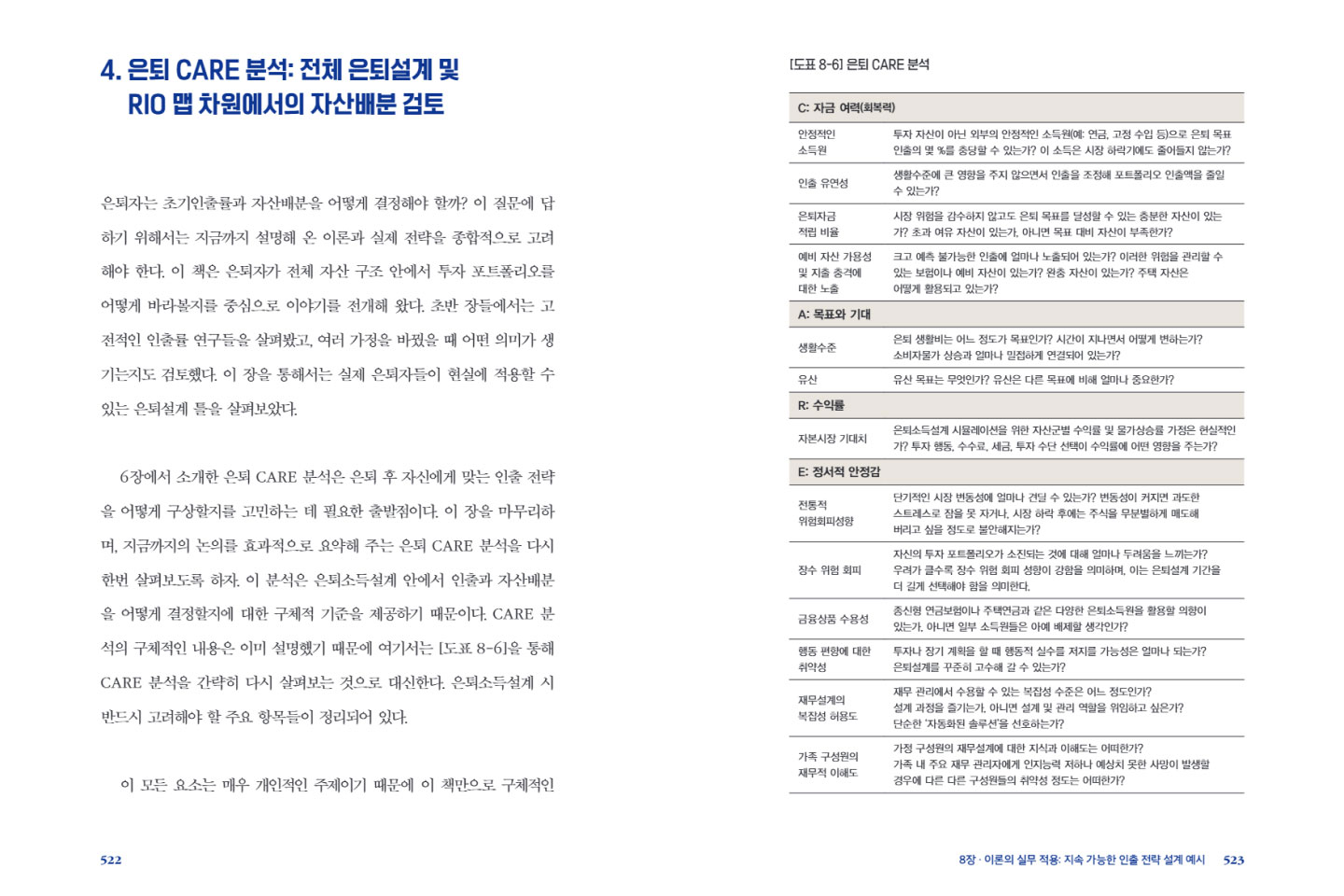

- 5228장 - 4 은퇴 CARE 분석: 전체 은퇴설계 및 RIO 맵 차원에서의 자산배분 검토

- 5309장 - 1 재무설계 업계에서 나의 역할

- 5369장 - 2 올바른 재무 의사결정의 가치

- 5509장 - 3 행동경제학

- 5599장 - 4 자문 업무 이해 (미국 사례)

- 5649장 - 5 맺음말